$美团点评-W(03690)$ 公布的2019年财报显示,其到店及酒旅业务年交易额达到2221亿元人民币,同比增长25.6%。国内酒店预定预订量更是增长38.2%,达到3.924亿间夜,接近“一年4亿间夜”,超过Expedia的3.89亿间夜,成为酒店预订量仅次于Booking的全球第二大OTA。

去年6月我曾在《美团酒店旅游业务,可以估值多少?》文中判断,美团酒店预定量将早则在2019年、迟则在2020年超过Expedia。如今年报数据出来,美团以3.924亿间夜的国内酒店预定量超过了Expedia的3.89亿全球酒店预定量,没有让我们等到2020年。美团酒店预订量去年初超过了携程、现在又超过了Expedia,那是什么能力让他能在短时间内超过这么多的老牌OTA呢?

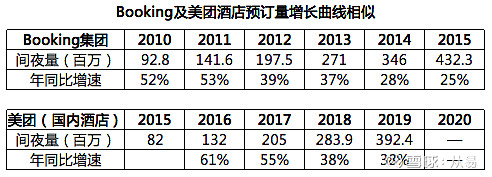

与Booking类似的技术驱动模式和增长曲线

去年美团酒店间夜达到3亿间夜时,我之所以作出这种判断,主要是基于两点原因,一是Expedia的主要优势市场美国的酒店预订行业增速远低于中国,另一个更重要的原因是美团的技术驱动模式和Booking超过Expedia时的变革模式有相似的效应,甚至连预订量的增长数据和曲线都非常相似。

Booking在2010年酒店预订量突破1亿间夜的时候,连续两年增速都达到50%以上,随后两年的增速又依然维持38%左右,从而一举突破1亿、2亿、3亿的关口。美团在这个阶段的增长曲线跟Booking非常接近,突破1亿后维持55%以上的增速,随后两年维持38%的增速,只是稍微更快一点。

虽然数据的相似可能是偶然,但是两家公司对于模式创新和技术变革所带来的核心成长动力应该是他们超越对手的应然结果。回顾Booking的成长历程,其在行业首创的“Name Your Own Price”模式(反向定价模式,为Priceline在美国创立时的核心模式;Booking集团更名前叫Priceline集团)是PC时代非常具有创新性的变革举措。Booking除了让用户定价,改变原有的酒店方定价的模式创新之外,背后能够实现这种创新的支撑则是其后台技术能力对酒店报价效率和服务能力的大幅提升。在当时行业主要依靠传真、电子邮件、电话确认信息的氛围里,Booking其实是引领了行业通过技术提升效率的趋势。

虽然“Name Your Own Price”模式后来因为使用场景局限的原因并没有在美国颠覆掉Expedia等传统OTA,但是,其技术创新带来的后端效率提升却让Priceline收购的Booking在欧洲大放异彩;从而让Booking集团“后发先至”,在全球范围内的预订量超过了Expedia,并在随后一直稳居全球OTA老大至今。

Expedia虽然在Booking崛起后也不断加强技术体系建设,并通过不断的收并购将美国Orbitz、HomeAway等前几大OTA、欧洲酒店搜索平台Trivago都揽入麾下,但却依然难以追赶上Booking的步伐。

回到美团创业之初的千团大战时代,“团购”模式让美团很快成为了市场的宠儿,获得了很多用户、也拿到了投资。但最后让其在激烈的竞争中存活下来的,也不是团购模式本身,而是其一开始就对后端效率提升所需的技术和能力的重视,让美团在后面需要进入酒店、外卖等战略领域时,能够利用该能力迅速成长扩张。

内核动力强劲,短短7年内实现赶超

就酒旅业务而言,美团最早通过团购的概念切入酒店预订市场后;因为团购的场景也不能满足所有用户的需求,它就带着团购时代扫街式的快速签约酒店方式,快速切入了常规酒店预订市场;并在移动互联网快速普及的时候,同时快速推动商家端的App化,以适应移动时代的即时确认机制。目前在突破与老牌OTA在高星级酒店领域的竞争时,又采取“住+X”,即提升“客房+餐饮、婚宴等非住宿收入”综合收益的创新合作模式,来与携程系差异化竞争。

美团这种组织文化带来的技术与组织能力优势和Booking快速增长时期的能力优势应该是相似的内核动力。

美团酒旅业务在发展的过程中,也面临像Expedia一样的传统强势OTA的步步紧逼。携程几乎把全行业里能收购或收编的都揽入麾下:从百度换股收购去哪儿控股权,用其门票现付业务换同程高星酒店合作,从Expedia收购艺龙多数股权;入股途牛换酒店合作;但这些都没有遏制美团酒旅依靠自身内核成长动力,如今发展成为占据中国在线酒店预订50.9%订单量、48.7%间夜量份额的中国第一大在线酒店预订平台。

这些内核动力应该才是美团能够像Booking一样,不被传统OTA巨头压制住,还能在短短七年时间里实现赶超的核心原因。

对标Booking,美团酒旅业务的优劣势

酒店预订是OTA业务中最肥的一块肉,谁在该领域树立优势就相当于在OTA行业树立了优势。美团的酒店预订量已跃居全球第二,其对标对象已经不再是国内同行,而是全球的老大Booking。2019年Booking的全球酒店预订量为8.44亿间夜,是美团国内酒店预订量的2.15倍;但是其增速只有11%,低于美团的38%。

相对于Booking,美团酒旅最大的优势是,美团这个超级APP可以给酒旅业务导流,而不用像Booking一样每年花费25%到40%的收入用于营销导流。Booking财报显示,其线上广告费用、线下广告费用以及市场营销费用三块的营销成本占营收的比例逐年提升,从2010年的23%提升至2015年的36%,2019年则上升到了40%。这说明,Booking在1亿间夜以后的增长需要不断靠营销广告、渠道分销合作作为主要的增长驱动了。而美团酒旅业务则可以依靠美团公司整体用户的导流不断获得增长,节约大量的市场营销费用。

同时,可能也是因为不需要大量的营销费用支出,美团的抽佣率(变现率)相对于Booking、Expedia和携程等老牌OTA都克制很多。根据美团招股书披露的数据,美团酒店预订业务的抽佣率在2015、2016、2017年分别只有5.7%、6.5%、7.4%,相比Expedia和携程15%左右的酒店抽佣率低很多,Booking的抽佣率也一直稳定在13%左右。这两年美团酒店的抽佣率应当也有一定程度的提升,财报披露的到店及酒旅业务2018和2019年的变现率分别为8.96%和10.03%(2017年酒店抽佣率略高于到店及酒旅6.9%的变现率0.5个百分点,由此可以大概判断2018和2019年美团酒店的抽佣率),但相比Booking、Expedia和携程应当还是要低2至5个百分点。这不管是从行业竞争上还是从未来营收的增长空间上,对美团而言都是一大优势。

有意思的是,2017年10月份Booking 集团以4.5亿美金投资了美团。目前,双方在境外酒店供应链上也达成了业务合作。可能美团这样的模式优势也给了Booking一定的启发,Booking集团CEO Glenn Fogel兼任Booking.com CEO之后表示Booking.com必须走向一站式。Glenn认为Connected Trip是用户的需求,以酒店住宿为流量入口,结合当地吃喝玩乐、小交通,是Booking接下来要做的事情。如今Rentalcars已并入Booking.com,Kayak的CEO Steve Hafner也已开始分管OpenTable的业务。

当然,美团酒旅业务要想像Booking一样全球扩张也有不少的劣势。目前美团酒店预订量的主要都还在国内,少部分境外酒店预订量也主要来自于国人出境游的需求;这块业务可以利用大众点评的境外流量,但导流效应没有像国内这么强。另外,在高星级酒店领域,美团的预订量上也还需要突破。这些对于美团未来的长期增长都是不小的挑战。

不过美团的步伐已经迈开,在此次财报会议中美团首次提及其高端酒店间夜量已经占到Q4整体预订量的13%;其从2019年开始推出了“住+X”长青计划,通过抢占高星级酒店40%到50%左右的餐饮收入和利用餐饮与高星级酒店在客房板块的联动作用等方式,不断加强自己的差异化能力优势。

疫情影响:短期受损,危中有机

眼下受新冠疫情的影响,全球的旅游行业都是受损最严重的行业之一。财报电话会上,美团管理层也在财报电话会中表示,到店及酒旅业务板块,相比餐饮外卖,受到的影响会更加严重。不过,从目前全球的疫情发展形势看,中国是目前控制疫情最有效的国家之一;在全球疫情还在上升的时候,中国的复工复产已经在加速进行中。国内酒店旅游业也开始复苏回暖,像厦门等一些地方在4月初还出台了鼓励旅游企业接待入厦旅游住宿的政策。这对于国内业务目前占比最高的美团来说,可能会是全球前五大OTA里面最先复苏的一家。

另外,艾瑞报告显示,疫情过后,年轻人、本地游和周边游、餐饮场景又将是酒店旅游业中最先复苏的三大细分领域。美团的用户群、人群消费特点和资源优势刚好在这三个方面都有优势。王兴在电话会里也提到,与其他同行相比,美团具有本地消费的优势,与跨境旅游和海外酒店相比,美团受到的影响会小一些。利用这些优势,美团首次推出“安心出游节”,通过推出一系列安心、低价、可退等产品和服务与雅高、温德姆、开元、万达等高星酒店集团加强了预售方面的合作。这或许会有助于美团与高星酒店合作的破冰,并有利于用户认知的改善;也许还可能成为“危中之机”。

文章发表时,本人未持有$美团点评-W(03690)$ $携程(TCOM)$ Booking 、 Expedia、同程艺龙任何仓位。@Ricky @李妍 @沈潜 @李超 @zangyn