关于一季度收入与利润:

一季报个人觉得非常好,比预期的好太多。收入端少了影院一季度两个月5-6亿的收入后,还能实现这么多收入,非常难得。一季度有一周框架是空挂的。梯媒的收入比去年基本没降低多少。基本上为全年定调 了,全年大幅好于去年概率非常高。

利润方面,去年一季度有2.2多亿的政府补助,今年这个只有6200万。另外权益法投资损失近1亿元,去年是收益1500万。调整后,今年3700/0.8+1亿-6200万,与去年3.4/0.8亿-2.24亿-1500万,下降50%左右。差别就是1.85亿去年和今年8500万的差别。管理费人员点位增加的成本。(今年疫情的情况下)。

关于点位数:

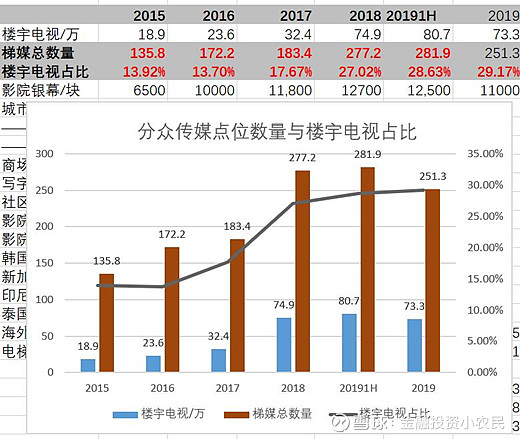

分众点位数优化了10%,砍掉了30万个点位,国外增加了泰国,韩国、新加坡、印尼、泰国四个国家,25个海外城市(去年20个)。

关于收入结构:

收入结构上面,分众除了互联网客户占比下降外,其他占比都在上升,日用消费上升到34%,第一大行业客户。交通,娱乐,商业占比总和超过互联网,业务逆周期性增强。

关于人员优化:

分众传媒裁撤优化了1700人,比预估的少一些。之前最保守估计是裁撤1430人,正常估计在2000-2800人以上。上年底12736人,今年还剩下11005人。

关于降租:

应付账款期末余额为79,303.2万元,较年初增加22,213.9万元,增幅38.91%。主要原因是:受限于 报告期内全国各地实施较为严格的疫情防控措施,影院暂停营业(目前尚未恢复),部分城市、社区及道 路采取封闭管理(目前已恢复),致使公司在部分城市和地区广告的正常发布受限,因此公司需与物业业 主方或者管理公司协商减免租金等事宜,故暂缓支付报告期内到期的应付媒体资源租金款项。这部分应付未来是不是还能减免?

整个一季度,公司租金下降了3个多亿,一部分是降租,一部分是点位优化。未来租赁成本还会恢复一些。

关于应收账款:

应收账款比去年底降了4个多亿,除了计提掉的不到1亿,回来3个多亿应收。未来会更好一些,客户结构变化,客户分散单一客户出问题的影响就小一些。

关于现金流:

一季度现金流比去年好,收入与支出都减少了。6亿多的经营净现金流。现金流一直问题不大。除了坏账。投资上面,除了理财的,资本支撑基本很少了,去年不到2亿,今年不到2000万,没有屏幕投资和改造了,只是会有一些零星更换。资本开支不会像前面两年一年十几亿了,未来很少。

关于减持:

2019年底股东。

2020年一季报

对比下,去年年底和一季报,基本能减持的都减持走了。减持压力小了不少。

整体一季度的情况大幅好于个人的预期,个人觉得给今年定调了,整体好于去年的概率很高,另一方面也看出分众业务的抗压能力。

也有一点需要注意,疫情减租不少,其实对冲了很大部分疫情的影响,疫情后这部分租金恢复,如果创收能力上不来,又是一个减分项。

后面再细看看再说。