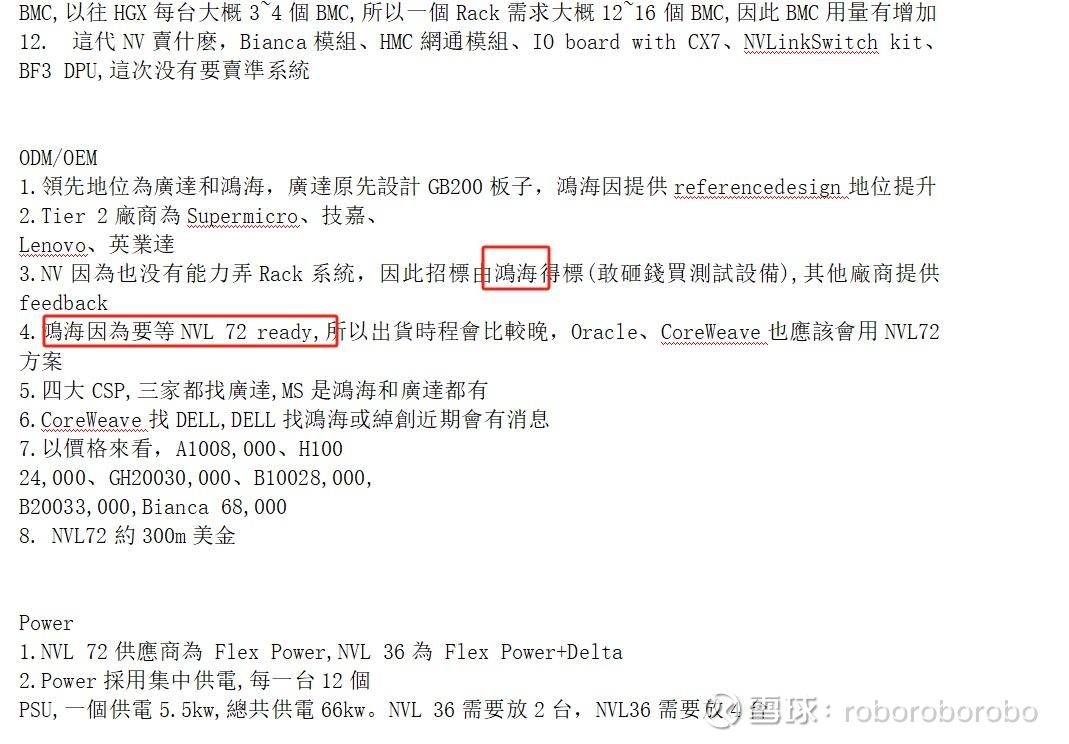

其实没必要每天半夜三更天天盯着这几个去看

美股的标的你一定要明白为什么涨为什么跌 个股的预期是什么样

对于英伟达来说 目前的预期就是绝对的垄断和统治地位 就是2W亿发展到6W亿甚至8W亿 涨到你害怕 如果你研究过美股科技股的历史 你就会发现就是垄断-反监管垄断的整个大周期 龙头企业被《反托拉斯法》反垄断到拆分或者开源为止 反垄断后 新的企业收益并且上位 然后继续被反垄断的循环历史(btw 华为为啥被搞?不是因为垄断?把思科 诺基亚赶尽杀绝 你看nv把amd赶尽杀绝吗 当然不行啊 反而要有限度的让给它业务 保证它活的好好的)

1984年开始从AT&T垄断晶体管专利开始-被监管反垄断强制拆分-IBM收益-开始垄断软硬件-被监管反垄断主动开源-软件层面 微软诞生 硬件层面 intel开始冒头-微软被监管反垄断-微软求饶 主动开放源代码 提高兼容性 比如IE和各种软件-谷歌在兼容的基础下开发搜索引擎开始新一轮垄断-被各国监管反垄断罚钱主动让出份额-苹果也差不多 大致的故事都知道 所以在英伟达被反垄断之前 根本不用担心的他的股价能暴跌 他会涨到天上去 直到被反垄断那天 它要是被SMCI这种情绪标的带下来 你应该开心都来不及

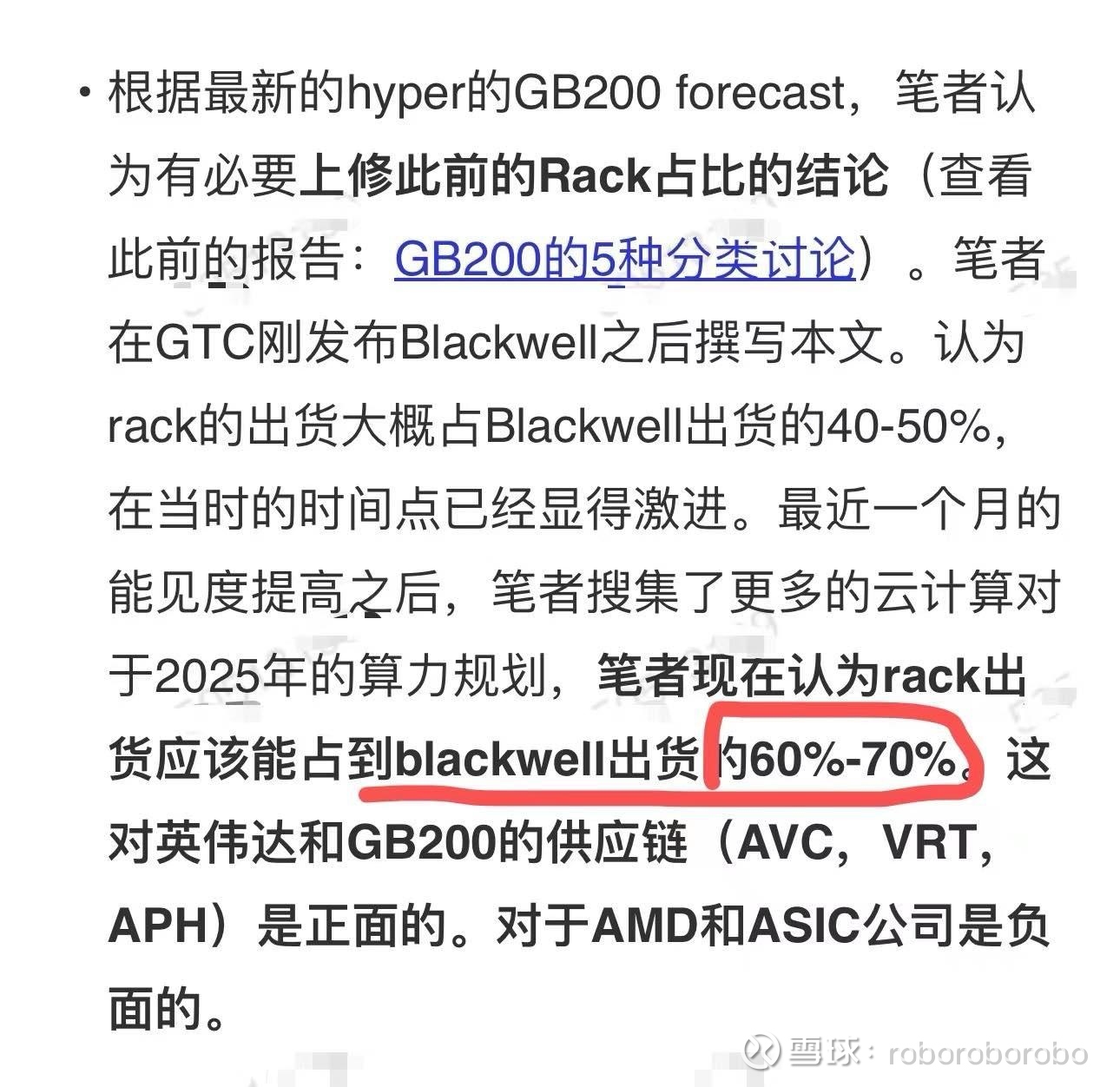

SMCI的暴跌 真实反应了外资肯定不是傻瓜 正好用来明白外资是怎么定价的 SMCI业绩和指引也beat了 但是将来的预期不好 从今年Q4开始包括整个明年GB200的份额太高了(rack占比至少B系列的60~70%甚至可能更高) 由于GB200的主要份额就是广达和鸿海 SMCI这边根本接不到什么外溢的大订单 明年的营收估计会一落千丈 那对不傻的外资来说 现在差不多就是出清的机会了 这就跟当时给年内35~40pe一样荒谬的纠正

富联也是同理 我们觉得业绩好 他们觉得略不及预期 而且富联将来的主要份额还是NVL72 出货节奏大概率会慢NVL36晚个1~2个季度 而且总体Gb200份额又被广达瓜分了太多 内部零配件那种高毛利业务也不一定都是给鸿海(比如铜缆连接器 电源液冷份额都被瓜分了) 那将来的增长预期就非常有限 当然AI硬件产业链你要往后看看什么2027年 2030年 那肯定全是收益的 还有一点 综合来看 台股鸿海确实比富联综合收益要更强

所以如果资金愿意做铜揽连接器 光模块 液冷砸服务器代工 那就很实在 大家都考虑当下 考虑至少今年明年的预期 不看太远 今年行 明年不行 我现在就换仓 换成 今年到明年至少增长幅度相比股价性价比最高的细分行业

硅光也是 我们也知道柜内硅光一定会大规模替代铜揽连接器 就好比硅光模块和cpo交换机最终会大规模替代光模块一样(预计2030) 大规模替代 不代表100%替代 只是说新的技术的份额从少到多 和老的技术产品从多到少 硅光光模块和EML光模块同理 它们不会有一方直接消失 会各自占据各自的市场份额

但永远不用预期过早 不用去判断3年5年后的事情 3年后AI成不成都不一定呢 谁又知道英伟达到时候怎么迭代产品roadmap

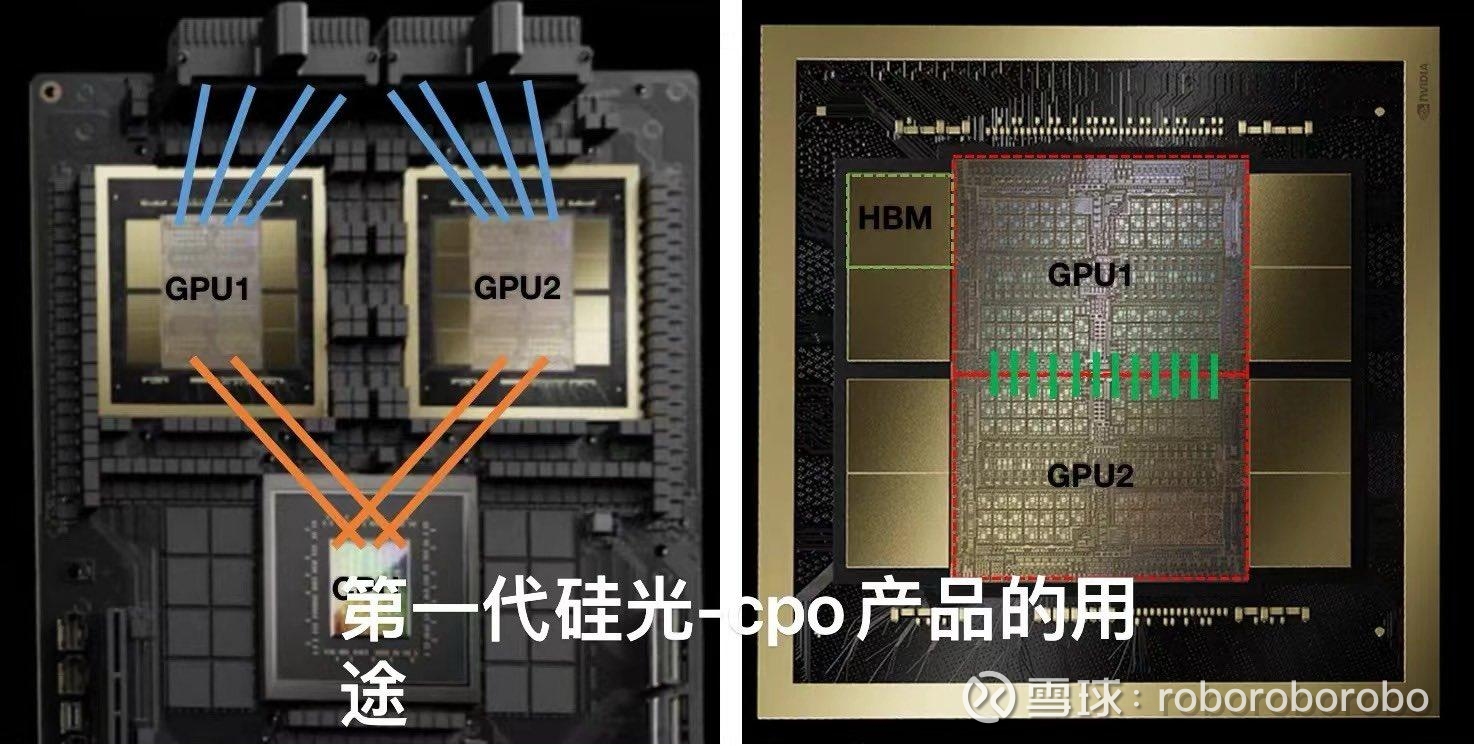

就跟美股一样 它就看今年有没有beat 明年新产品的预期营收市场份额如何 柜内cpo硅光大概率25年H2量产了 但是第一代用来走gpu-gpu cpu-gpu gpu-nvswich的线 占比不高 但是必须硅光设备先行 之后会越来越多 比如先替代pcie线 再替代铜缆的差分线 这个至少有三个迭代 没那么快 至少2~3年 估计27~30年才会大规模替代铜揽连接器

所以投资就是活在当下 跟踪可以看到的有限的未来和预期(比如能看到和跟踪到下半年和明年就够了)不用展望的太远 真的学什么cagr3 cagr5 也许你最终是对的 但踏空了一次又一次新的强增量环节

最后祝大家节日快乐 🎆 假日里一定不要学习