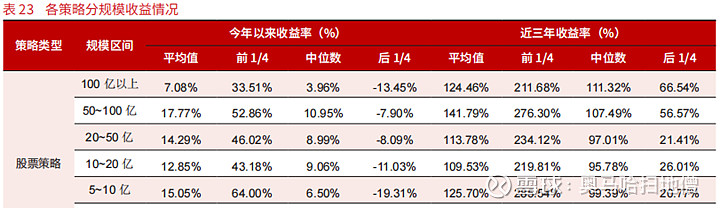

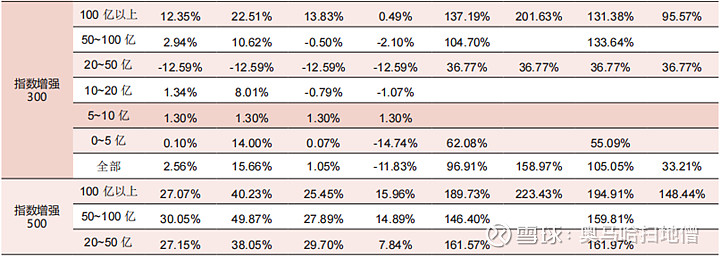

在下面这张表格当中,我们看到腰部以上的量化投资收益仍然是比较领先的。也就是说,虽然在投资不可能三角当中,资产管理规模影响量化投资的收益。但是从表格得知大于20亿的腰部量化投资公司近三年都有比较好的也表现,甚至在沪深300指数增强这么一个红海策略里,100亿以上的量化机构,获得了最佳的超额收益。

为什么腰部以上的量化投资收益比较领先呢?这是因为头部的机构,他们有大量的资金,用来激励人才、引入先进的技术,像现在最流行的AI应用、深度学习、联邦学习、另类数据采购与应用等等,没有规模效应的小量化根本跑不起来。而量化又是卷到极致的行业,在目前的市场下,有效的因子很快就会被捕捉交易

这里给大家举一个另类数据购买的案例吧,另类数据包括个人活动、公司业务、传感数据这三大类别,球有1000多家厂商的传感数据,像农业卫星、海上卫星、金融、采矿卫星、停车场卫星、人员卫星图像等等这些数据。只有大公司才有实力去采购这样内容来扩充因子,事实上,在去年11月25日上海数据交易所揭牌成立当日,九坤投资就完成了第一笔数库产业链图谱交易。

更细节的技术就太难解释了。我有一位朋友是量化私募基金的老板,一次我与他和另外一位量化私募老板喝茶。大家一起聊量化投资,茶喝了2个小时,聊完之后,我们唯一一致的结论就是,大家都听不明白基金经理在做什么。量化投资的运作就像黑匣子,如果我们看量化投资鼻祖、量化投资不可逾越的教父——大奖章基金创始人西蒙斯的传记《战胜市场的人》,他们团队分析数据模型运作和复盘中,也不明白策略到底赚的钱亏的钱是为什么。他们只知道,某些大的综合因素导致因子赚钱或亏钱,但是具体从非常细节的层面来分析,业内人士都比较难去归因。

这里我们就不得不提到量化投资的魅力。主观投资的优势、有趣的地方是每一个人都听得懂主观投资的逻辑。所谓的价值投资、成长股投资,或者是一些技术分析、趋势交易等等。主观投资的世界里,每个人都可以说的头头是道。但是它最大的缺点是影响市场变化的因素太多,太繁杂,看起来非常有道理的策略及分析,在实践后之后,往往得到大跌眼镜的结果。

而量化投资,它整体的投资标的非常分散、风格表露较主观也温和很多,像九坤的量化策略底层至少持有1千-2千只以上的股票,整体风格暴露会更均衡。我们不需了解黑匣子里具体有哪些底层技术因子,但是我们只需要关注一个指标,就是它对于指数的超额程度。同时了解量化投资的底层逻辑,对管理人保持耐心观察与信任。市场风格变化万千,靠谱的管理人往往会用长期实际超额回报来回报持有人。

因此只要我们可以长期稳定拿住有稳定业绩、团队、技术的腰部以上的量化策略,长期投资收益是不会差的。以幻方为例,它在去年高峰时刻,整体管理规模去到1000亿以上而当前跌至400亿,如果我们考虑到投资不可能三角中管理规模的大幅下跌,同时幻方的技术功底就在那儿,按逻辑未来的超额收益就更值得期待了。

考虑到宽基指数作为长期投资标的,本身就有10%左右的beta收益。因为不管是美股标普500、还是A股沪深300、中证500、中证全A指数,指数反映的是一国经济的底层增长。只要持有时间够长时间,就能排除情绪的波动。这么个贝塔收益,同时再考虑到量化投资在不同市场的10-20%超额alpha收益。

球友们就等着数钱吧。![]()

还有咱们香喷喷的$$西部利得中证500指数增强A(F502000)$ $西部利得中证500指数增强C(F009300)$ 超额不输私募,基金经理@@盛丰衍 敬业不输私募,市场大热时封盘限制买入节操满满,还不收取业绩报酬,通过LOF场内买还可以吃负溢价,是不是要买它呢?![]()