强者恒强,宁德时代和特斯拉两家新能源汽车产业的霸主开始合纵连横。

近日,宁德时代董事长曾毓敏表示,宁德时代正在向特斯拉在内华达州的工厂提供设备。双方还在电池技术方面展开合作,尤其是在新的电化学结构方面,以实现更快的充电速度。

对于电动汽车来说,充电是永远绕不开的话题,想要缩短充电时间,电池问题只是一方面,充电桩同样非常重要。

高压快充作为作为主流的充电桩技术路线,渗透率正在快速提升。

快充的技术路线及相关应用车型

通过充电时问的长短可以把电动汽车充电桩分为两类:慢充,快充。

慢充:通过车载充电机(OBC)充电,输入电压为220V,充电功率多为7kW。由于功率较低,一般需要6-8小时才能充满电,大多安装在居民小区停车位上。

快充:将电网中的交流电转化为直流电,再通过充电插口给电池充电。800V级高电压方案的实现,将会使充电功率突破400kW,预计会实现充电5min,续航200-300km。

快充实现路径有两条大电流和高电压。

快充目的在于缩短充电时间:充电时间(h)=电池能量(kWh)/充电功率(kW),电池最大储能一定时,提高充电功率可以缩短充电时间。而充电功率取决于电压和电流:功率(kW)=电流(A)*电压(V)。

高电压路线优势:1、800V高压系统的充电功率及驱动功率可以提升100%。

2、同等功率的情况下,800V电压平台可以降低50%的电流,从而显著减少整车线束等零部件重量及成本和提升驱动效率。

在充电功率相同的情况下,高压架构电池系统散热更少,热管理难度更低,线束直径更小,成本更低。

相比于特斯拉采取的大电流路线,高电压路线由于支持更长时间快充、不受线缆在大电流下散热问题的限制,受到欧洲与国内许多车企的青睐。

随着搭载800V快充技术的小鹏G6/G9、阿维塔11/12上市,国内广汽、吉利、长城、零跑等一众车企相继发布800V技术的布局规划。

宁德时代发布磷酸铁锂神行4C超充电池,将快充电池成本降至电动车的标配,800V高压快充成为新能源车明确的技术趋势。

高压快充渗透率快速提升,市场空间广阔

目前,中国已建成世界上数量最多、服务范围最广、品种类型最全的充电基础设施体系。

目前按照1公桩=3个私桩的测算,中国2023年增量市场的纯电动车的车桩比已经1:1,绝对领先世界其他国家数倍水平。

不过已建成的充电桩以小功率慢充为主,随着电动汽车渗透率的不断提升以及高压快充技术的不断进步,充电桩市场将会持续保持高增长。

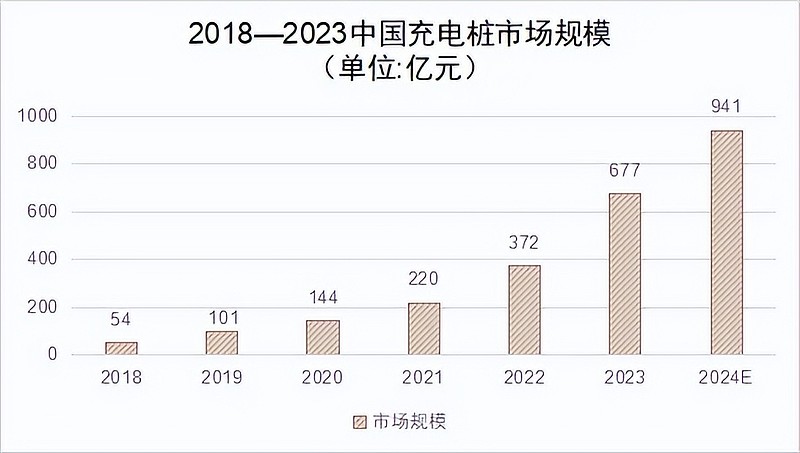

按终端销售口径统计,2018-2023年中国充电桩市场规模从54亿元增长至677亿元,年均复合增长率为62.1%,预计到2024年中国充电桩市场规模将达到941亿元。

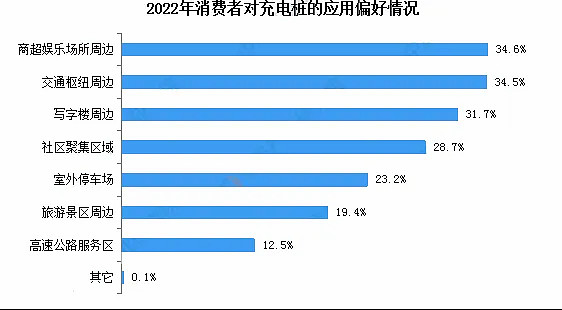

在应用场景方面,充电桩一般可分为公共桩,如公共建筑、公共楼宇、商场、公共停车场;专用桩,如品牌商专用充电站、大型电动汽车充电站等;私人桩,如居民小区停车场、私人花园等。

调查数据显示,消费者对商超娱乐场所周边、交通枢纽周边、写字楼周边的充电桩需求较大。

高压快充的产业链如何,投资机会在哪?

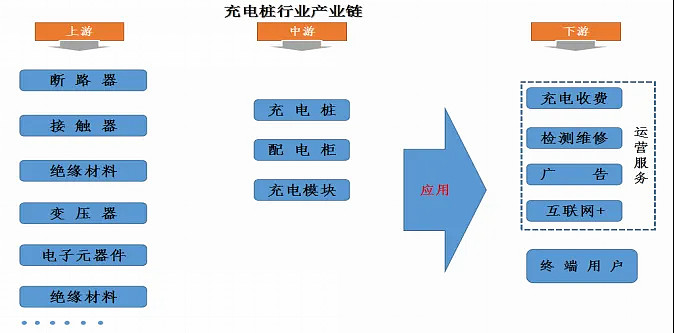

高压快充产业链的上中下游涵盖了多个关键环节,每个环节都有其独特的技术和市场要求。

上游主要提供充电桩的核心部件,包括充电模块、功率器件、变压器、接触器、显示屏、通讯模块、计量模块、人机交互模块等。

上游部件制造商的竞争主要体现在技术创新、成本控制和供应链管理等方面,目前主要有科士达、盛弘股份、易事特、中恒电气、华立股份等企业。

中游的充电桩运营服务提供商主要负责充电桩的投资建设、运营维护、充电服务和数据管理等环节,是充电桩的主要盈利主体。

中游运营服务商的竞争主要体现在市场拓展、资金筹措、运营效率和服务质量等方面,目前主要有国家电网、南方电网、特锐德、星星充电、富电科技等企业。

我们重点来看一下特锐德。

2014年特锐德成立特来电,基于在户外箱式电力设备领域的技术积累和创新延伸,成功开拓布局电动汽车充电网业务,目前充电桩数量全国第一,规模优势明显。

特来电旗下的新能源充电产品包含群充系列产品(480kW分体式直流式充电、液冷直流充电终端)、小功率产品系列(特惠充、征程7kW交流充电桩)、自动充电产品系列(智动柔性充电弓系统、智动柔性充电机器人系统)、单桩产品系列(40/80/120/160/240/320kW 一体式直流充电桩)。

在充电设备向大功率方向发展的背景下,特来电的液冷直流充电终端最快可在10分钟内完成0-80%的电动汽车补能,充电功率最快可达600kW。

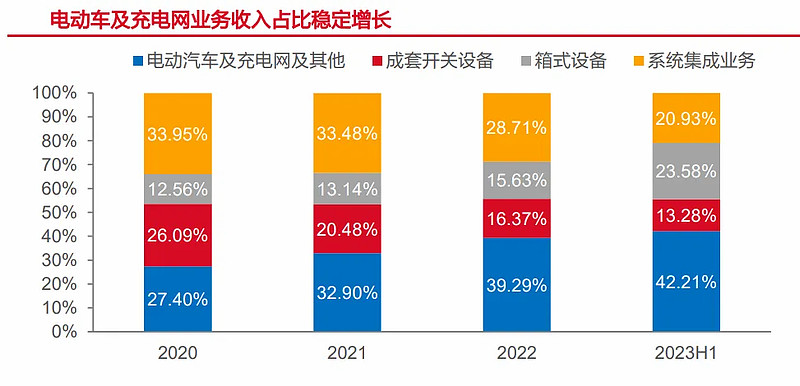

近年来,公司在充电桩方面的业务增长非常迅猛,2020-2023上半年,电动汽车及充电网业务收入占比分别为27.40%/32.90%/39.29%/42.21%,营收占比增长趋势非常明显。

2020年公司筹划特来电分拆上市,国调基金、国新资本、鼎晖完成战略投资;2021年通过增资扩股方式引进普洛斯、国家电投、三峡集团等战略投资者,背后资本实力非常雄厚。

下游产业链则主要应用于新能源汽车领域,包括公共充电桩、家庭充电桩等。随着新能源汽车市场的不断扩大,下游应用市场也将迎来更多的机遇和挑战。

在商业模式方面,高压快充行业形成了多种盈利模式,包括充电运营商主导、车企主导以及第三方充电服务平台主导等。

这些模式各有特点,通过不同的方式实现盈利,为高压快充产业链的发展提供了多元化的动力。

综上所述,高压快充产业链的上中下游相互关联、相互促进,共同推动着高压快充技术的发展和应用。随着新能源汽车市场的不断扩大和技术的不断进步,高压快充产业链将迎来更加广阔的发展前景。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研