周五包商银行被接管的消息,应该对很多银行股投资者来说是一个比较震惊的消息。甚至有些人对投资银行股产生了动摇的念头。因此我觉得这个时候有必要以一个银行人的角度再谈一谈银行股,尤其是招商银行。

记得当初刚毕业去银行面试的时候,面试官问:银行是做什么的?学了好几年的金融,当时对银行的概念还停留在书本上的定义。其实银行最重要的职能就是实现资金跨时间跨空间配置。那么银行的资金来源于哪里呢?除了少量自有资金外,一是吸储,二是业务过程中派生或者沉淀的各种资金(比如贷款派生存款,结算、理财沉淀存款)。银行资金的去向又是哪里呢?以贷款、债券、信托计划等方式去向了政府、企业和个人。

因此经营银行首先要做的就是以尽可能低的成本获得资金。如果家里有人在银行工作的朋友就可以感受到,银行拉存款的压力有多大。尤其在月末或者季末的时候。因为以前有一个监管指标叫做贷存比,现在已经废除了。监管规定贷款比存款不得超过75%,所以月末、季末要向监管机构交报告之前赶紧把这个指标压下来,然后就让基层员工冲存款指标。所以有句不好听的话叫做:一人干保险,全家不要脸。一人干银行,全家跟着忙。

但是在各家银行的竞争中,凭什么你能获得低成本的资金呢?那一定是客户觉得这家银行服务好,便捷安全,产品好用,或者是碍于情面,所以把账户开在这家银行,在这家银行做结算、理财等。这样自然就会沉淀一些低成本活期存款。最近看任正非的采访,他说华 为的经营没有哲学,如果有的话就是以客户为中心。因为很简单的道理,钱在客户口袋,你不能抢,不能偷,要客户掏出钱一定要他认可你的产品和服务。这对所有企业的经营应该都是适用的,这也是市场经济的精髓。

当然银行业的竞争相对没有那么激烈,但是已经越来越激烈。银行早期的便捷性体现在网点多,因为考虑到取款的方便,我们通常会选择在四大行开户。但是在无现金社会,物理网点的多寡已经不是便捷的决定因素,因此四大行的优势在减弱。

但是四大行的国有企业与政府存款,是其他银行动不了的。因为国有企业,以及政府的财政存款是要存在基本账户里的,转移基本账户或者新开一个银行账户,涉及到审批问题基本是不可能的。除非有非常过硬的关系。

所以银行的职员,尤其是对公条线员工分为两种,一种是资源性的,你能拉来某个大客户,就可以撑起一家支行,那么你平时基本啥都不用干,每天来办公室喝喝茶炒炒股就行了。第二种是能力型的,那就苦逼了,尤其刚开始的时候,每天都想着要怎样去拓展客户,真是跑断腿。

既然好的坑被四大行占了,其他银行要突围一定要选四大行不愿意做或者做不好的地方去差异化竞争,比如招行做零售,民生做小微,兴业做同业等。零售相对对公来说是很鸡肋的,一个对公的大客户动辄几亿贷款,上亿的存款,而一个私人银行客户才几百万,vip客户才几十万的AUM,所以你会发现,支行行长,包括分行的很多领导都是对公出身的,零售在银行不是那么重要的位置。

正因为零售很难起规模,但是做起来之后也是最难追上的,这就是壁垒。2013年田惠宇接任招行行长后,到2018年底招行的零售贷款占比已经从2013年的36%提高至51%。零售业务利润占比已经从36%提升至57%。

当然招行的零售能做这么好,也是因为招行的基因以及二十多年的坚持得来的。招行跟平安一样诞生在领改革开放之先的蛇口工业区。不像国有行和其他股东背景强大的银行,招行得全靠自己的努力拉拢客户。当时大多数银行都没有服务意识,大家只要去银行办过业务,应该都有体会,只要不是vip客户,银行员工爱理不理,并且办个业务等一个小时是家常便饭。因此招行率先提出了靠服务吸引客户成为了银行业的一条鲶鱼,改善了整个银行业的服务。在随后的二十多年里,服务也一直是招行的金字招牌。也是招行的护城河所在。

1995年,在国内银行很多都无法联网,全国通存通兑还是天方夜谭的时候。在招行的第一任行长王士桢的推动下,招行在国内率先推出了“一卡通”,这是招商银行零售业务走向领先的第一步。这些卡片的主人当时都是从全国各地来到深圳打拼的人,随着深圳从小渔村变为国际化大都市,这些人自然就成了招行的高净值客户。

在2004年,在国内银行业主攻对公业务的时候,马蔚华带领招行率先主攻零售业务,并提出“不做对公业务,今天没饭吃;但不做零售业务,明天没饭吃”

2014年田行长接任之后加大了对金融科技的投入,再次领行业之先。因为移动支付普及之后,大家都不怎么去银行了,这时候如果在一个app上就能搞定所有业务,自然对用户有很大吸引了,也能以更低的成本覆盖长尾用户。以前谁物理网点多,谁有优势逐渐转变为谁的APP好用谁就有优势。

招行对金融科技的持续投入效果已经显现。2018年,“招商银行”与“掌上生活”两大 App 累计用户数达到 1.48 亿,同比增长 43%,其中月活跃用户(MAU)突破 8100 万,同比增长 47%。掌上生活和招商银行在银行APP中月活排名分别在第四和第六位,其中掌上生活的活跃排名已经超过中行。两大 App 已成为客户重要来源,借记卡线上获客占 比 17.89%,信用卡数据获客占比 61.21%,这无疑极大的节省了人力成本。按照我做柜员的经验,开张借记卡,怎么也得二十分钟吧,开张信用卡要指导客户填资料,也得个二十到三十分钟。

我们再看下招行与零售业务相关的其他数据:2017年在发卡量和贷款余额排在第三位的情况下,其信用卡消费金额已经超过工行、建行成为第一,差距还在不断拉大(2018年招行的信用卡消费金额为3.8万亿,宇宙行为2.9万亿)

招行非保本理财产品规模2万亿,仅次于宇宙行为的2.6万亿。管理的私人银行客户总资产2.04万亿,为行业第一。私人银行户数7.29万,户均总资产2796万元。宇宙行2018年末的私人银行客户为8.07万户,管理的资产规模1.39 万亿元。

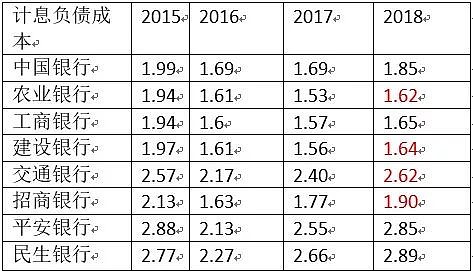

这些数字意味着什么?意味着招行在零售银行的大部分领域已经超过四大行,至少超过了其中三家。所以这也是为什么招行能够在政府和国企存款处于劣势的情况下,其负债成本还能与四大行媲美。

谈到这里实际上已经把招行最核心的东西说完了。因为招行这二十多年的坚持,他已经拥有了最优质的零售客户群体。从而使得他拥有股份制里最低的负债成本。也许你会说招行的对公业务挺弱的,但是这些年招行对公已经变了,更加聚焦战略客户。

根据2018年的年报披露,大型企业贷款余额1.2万亿元,较年初增长10.73%,占公司贷款的83.58%,较年初上升3.71个百分点,不良贷款率2.04%,较年初下降0.21个百分点;

中型企业贷款余额1263亿元,较年初下降13.17%,占境内公司贷款的9.05%,较年初下降1.98个百分点,不良贷款率6.40%,较年初下降1.17个百分点;

小企业贷款馀额1028亿元,较年初下降14.32%,占公司贷款比重为7.37%,较年初下降1.73个百分点,不良贷款率3.54%,较年初下降0.24个百分点。

大企业的占比在增加,中小企业的在砍掉,这很符合各行各业寡头化的趋势,顺便说一句:这里真为民生银行捏把汗。所以招行对公这一块也没有什么需要担心的。而零售贷款这一块:招行46%是按揭,贷款余额为9288亿,不良率为0.28%。29%是信用卡,余额为5755亿,不良率为1.11%。17%是小微,余额为3505亿,不良率为1.34%。8%不到是消费贷和抵押贷占比,余额为1546亿,不良率为1.36.

也就是零售贷款的配置也是集中在房贷等优质资产上面。

所以总体来看,招行20多年对服务的坚持,对零售的坚持,使得他在零售银行的优势甚至超过了四大行。招行现在真正的做到了拥有最优质的员工(从员工工资是行业两倍体现),拥有最优质的客户,拥有股份制最便宜的存款,并且配置了最优质的贷款,无怪乎高管有底气连续增持。我相信长期持有招行的收益不会输给老巴长期持有的富国银行。