本文总共2061字,大约需要5分钟的阅读时间。原文可点击此。

最近几个热点新闻挺值得关注。乍一看牛马不相及,但仔细思考后发现他们是互相关联的。为什么地方政府在土地市场价格下滑时,也要不断推出土地拍卖?为什么水电煤甚至高铁的价格都在上涨?

随着房地产这个占GDP超过30%的引擎增速减弱,未来财税体系将发生剧烈的变化。对生活和投资方向影响深远。Chaos is the ladder(混乱是一个阶梯)。投资公共服务的机会在到来。

以下一一回顾这两周的重点新闻及背后的逻辑。

保交楼政策后的重拳——限购放松

之前提过楼市寻底的几个前提,正在逐步兑现:

- 解除所有限制性操作 (解除限购,免除短期内出售房屋的额外征税等)

- 减少潜在楼宇供应(停止卖地,将未开发的土地收回)

- 政府大量买入房屋作为公租房 (也是减少市场供应)

劳动节前的两个举措,1)继续放松限购以及2)限制去化周期长的城市继续售卖土地。此政策组合拳一出,港股的内房股暴涨,颇有打爆空头之势。

根据广州的经验来看,取消限购是短期刺激政策,主要是解放投资性需求,效用大概一两个月。作为一线城市,直接把二三线城市的需求给吸纳了。所以刚开始广州的豪宅销售是挺不错的。但此政策并未改变市场预期,两个月后便偃旗息鼓。

全国最特殊的城市是北京和上海。一个是政治中心和金融中心。如果全面解除限购的话,会虹吸全国资金。所以这两个城市还会有限购存在。

直面供应问题的本质——停止土地供应

楼市最大的问题是供需不平衡。供大于求的现状,令到消费者掌握了最大的议价权。发展商反而有很大财务压力急着出货。如果市场是在上涨,而政府不断地创造新地王,会令到民众觉得“此时不买更待何时”。如今的市况,不断推出的新土地只会让大家觉得“再等等也不迟”。

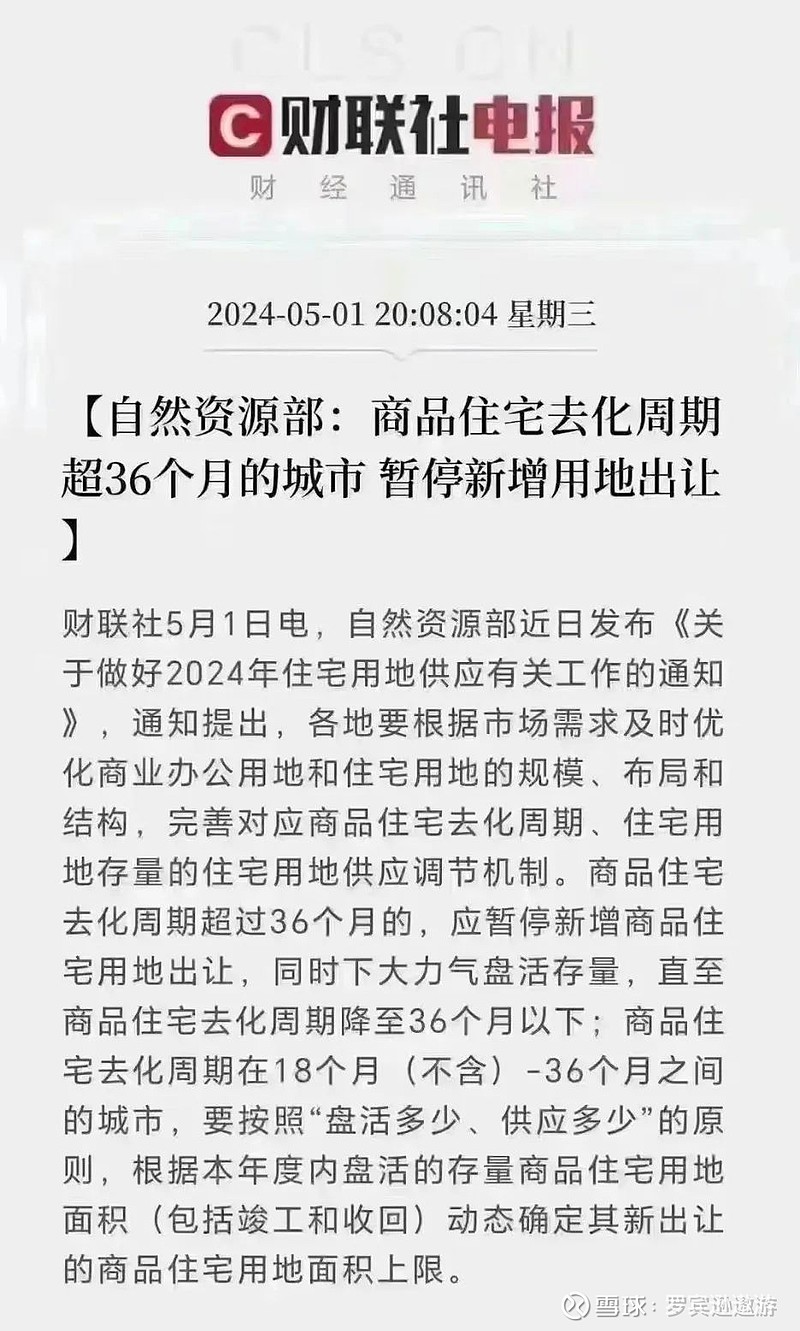

自98年住房商品化以来,楼市有几次大的波幅(08和15年)都被刺激性政策给挽救。多次推动居民来扛鼎之下,2021年是这个房地产周期中销售量以及楼价的巅峰。自各民营房企多次暴雷后,市场是量价齐跌。用过去的数据来预估未来的去化周期其实不太可靠。实际所需要的去化时间会更长。

所以商品住宅去化周期超过36月的城市需要停止商品住宅土地供应。当年香港从03年的谷底爬出来,靠的也是这一招。现在国内终于走在了正确的道路上。

后土地财政时代的税收体系变化——依赖国企

楼市预冷的情况下,土地财政再难延续。与此同时,宏观经济压力不小,他也承担了许多上杠杆,保GDP增速的职能。 天然的矛盾是——钱从何来?

香港低个人和企业所得率的原因同样来自于土地财政的实行。当楼价下跌时,增税的呼声由之而来。在国内增加税收的方式无非还是那几招:

- 提高整体税率 (消费税或者增值税)

- 提高个人所得税

- 提升国有企业的收入和分红

国家仍旧大力推内循环和鼓励消费,消费税此时提出是不合时宜的。而个人及企业所得税在全球来说,是属于高位的。而且这个涉及直接民生,维持社会稳定的前提下不敢乱动。剩下的是较为隐形的收税手法——提升国有企业的收入和分红。而国有企业占据的,大多都是民生相关的公共服务或者基础行业企业。

接下来的时间内,国有企业将继续做大做强,保证一定的利润率,这样自身能够1)保就业,2)保每年有稳定的资本投资,3)保稳定的分红给国资委。国资委收到的分红,可以投资给各大基建项目,形成GDP增长的放大效应。 4)做大市值,吸纳更多的社会资本,套现资金做其他投资。

如果说投美股,不要和美联储作对。那么投A+H股,就不要和背后的中国长期政策推手作对了。

公用事业价格调整——顺价机制

两年前推荐中海油,是觉得1)能源的基本需求是稳的,油价在低位,2)加上美国制裁导致大行抛售,股价低估,3)作为国企稳定的分红给予投资者稳定回报,所以这赔率十分可观。

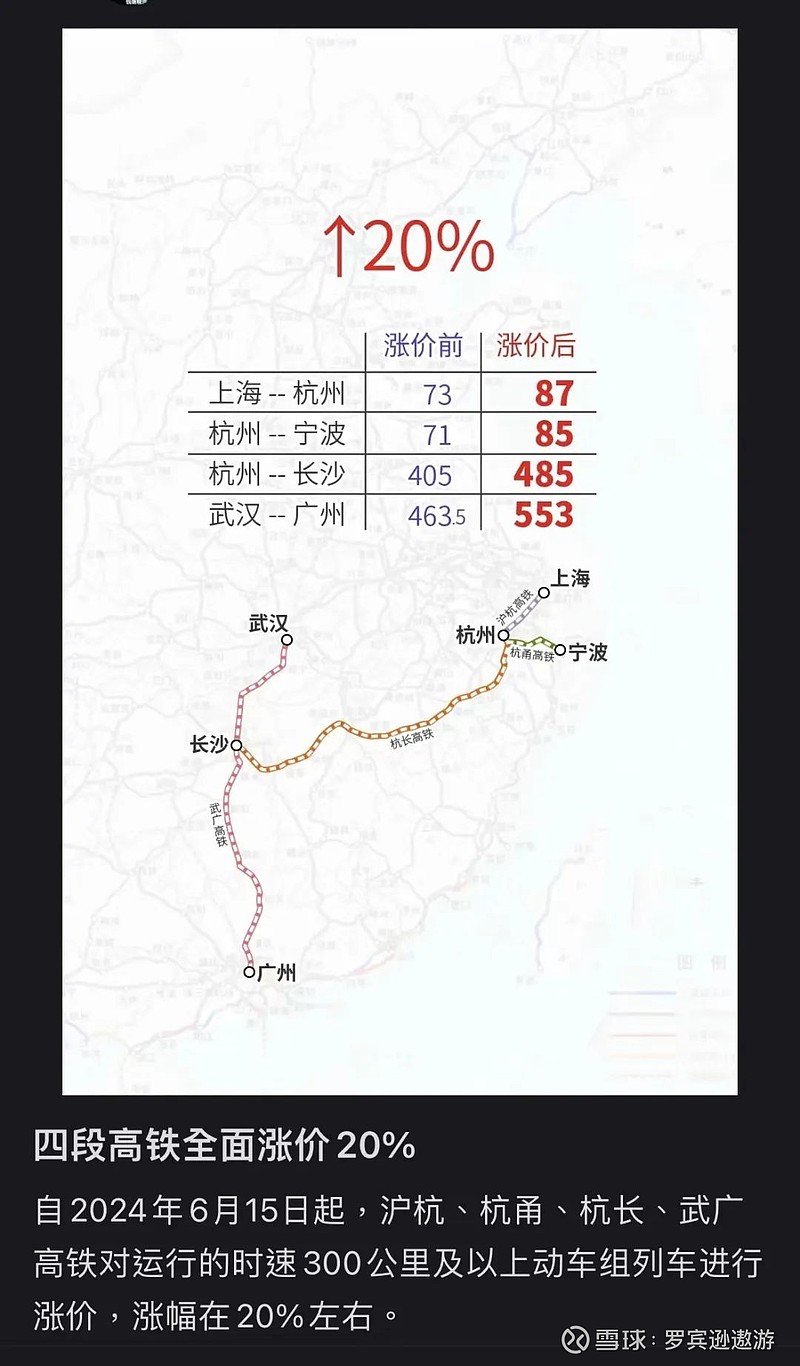

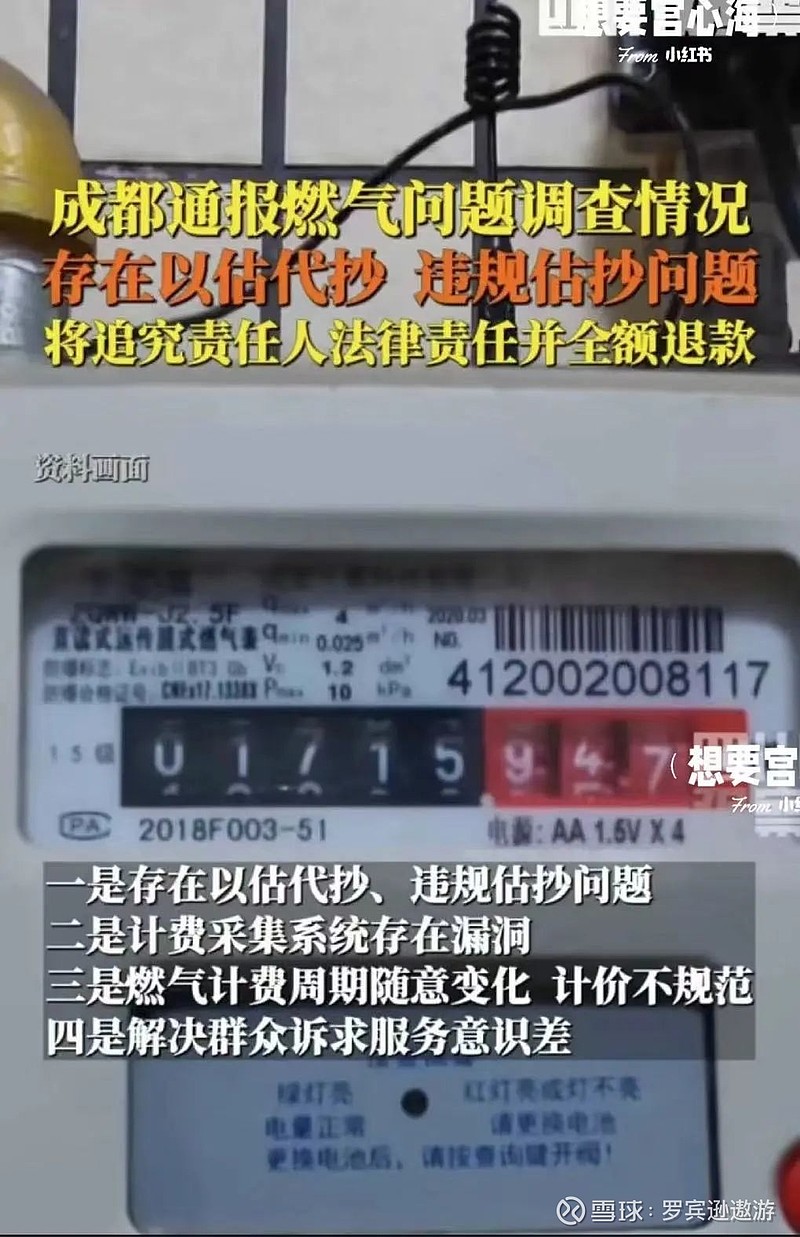

在上游能源企业经历了牛市之后,我们应该关注的是下游分发的企业。由于政府严格管控终端价格,而上游价格随市场价格波动,所以不少下游分发公司的盈利被大大压缩,甚至亏损。在政府税收下滑,不可避免导致补贴力度下滑的情况下,很多公用事业的终端价格被迫开始市场化。燃气、电力、水务和铁路等公用事业接下来继续调整居民端价格。中国燃气,北京控股等企业将会受益。

以下两个附图正是最近的新闻热点:

- 高铁涨价20%

- 成都燃气收费提高引起热议

**为减少社会矛盾,“顺价机制”的推行需要时间。但此趋势不会因为少量执行问题而改变。财政状况直接影响了政府行为。

结语——Chaos is the ladder,把握政策转变带来的机遇

网上很多人还在挺万科这个天之骄子,忽视了行业本身已经过了巅峰的事实。处于去化阶段的住宅地产,短期不再具备投资价值。要买,也只能买核心位置的资产。

随着土地财政的结束和政府财政紧张,我们要为将来公共设施费用提升做好准备。作为投资者,也需要把握好这一次政策大方向所带来的公用事业股投资机会。预期利率在下降,公用事业股的高息和盈利增长将十分吸引。妥妥的套利交易。

最后推荐一下《置身事内》和《中央帝国的财政密码》这两本书。在国有企业主导的环境下,了解国家的运转机制和决策逻辑,有助于预测将来的政策方向。而财税状况和制度,更是其中的核心。

古代有盐、铁、铜器,现代则有电信、石油和燃气等。政经历史规律,万变不离其中。

原文可点击此。

$中国燃气(00384)$ $北京控股(00392)$ $华润电力(00836)$

过往好文

网页链接{华润万象生活 —— 引领房地产业发展的下一个王者}

大跌后的恒隆值得投资吗?(2/2)

大跌之后的恒隆,值得买入投资吗?(1/2)

网页链接{太古地产 —— 增长型收租公的翘楚,如何傲视群雄}

网页链接{上海太古张园 —— 是文化项目还是商业项目?}