原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每周分享多篇房产+财富干货,让你跑赢“同龄人”!

估计国内大部分人对“信和置业”都不熟悉,为何我说他是“与众不同”的另类房企,请看本人分析:

这是一间没有负债的开发型房企

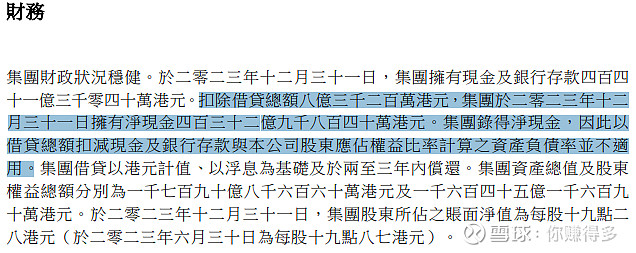

开发型房企本来就是三高的代名词,什么“高杠杆”、“高负债”、“高周转”都给国内的房企玩得相对娴熟。但“信和置业”居然是一间没有负债的房企,根据其《中报》披露:

扣除借贷总额后公司还拥有净现金432.9亿港元。之前我们说港资房企的资产负债率一般在30%以下,这样的比率已经非常优秀了,但与“信和置业”的纯现金型而且没有负债的房企一对比,差距就显示出来了。

这是一间规模不大的开发型房企

根据其《中报》披露:营业收入仅有49.2亿港元,这样的规模不单无法与国内动辄营收千亿的房企相比,

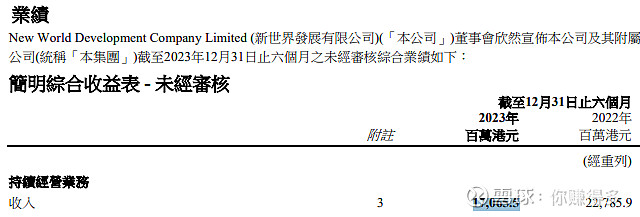

即使与香港的开放型房企相比,差距也是相当大。同期的新世界发展营业收入已经达到170.7亿港元。

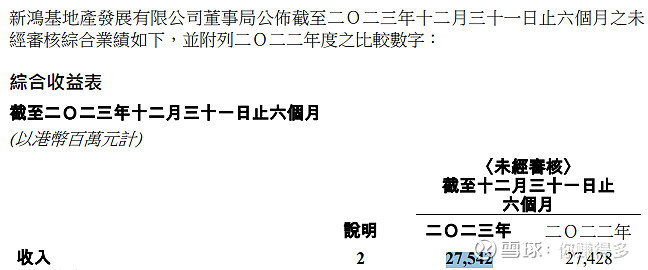

而同期的新鸿基地产营业收入更是达到惊人的275.4亿港元。

这是一间利润率超高的开发型房企

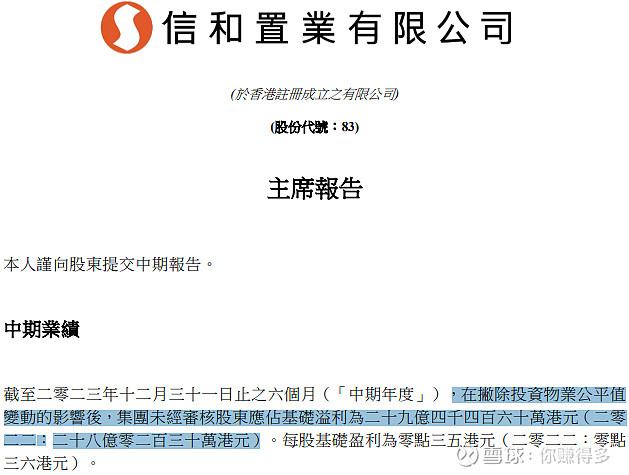

根据其《中报》披露:,扣除投資物業公平值變動後,集團未經審核股東應佔基礎溢利為29.5亿港元,相对于营业收入49.2亿港元,归母净利润率达到惊人的60%。

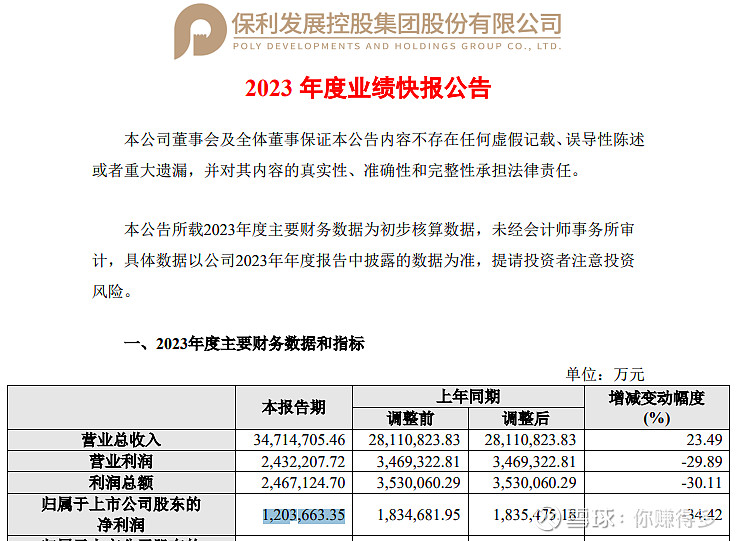

而国内房企“一哥”保利发展的营业收入是3471.5亿元,归母净利润是120.4亿元,归母净利润率仅有3.5%。

两者比较大家应该感受到差距之大吧?

作为一间规模不大,没有负债,利润率超高的房企,难道这不正是众多房企“苦苦追求”的完美化身吗?

补充说明:

1、以上观点是本人根据公司公告理解而来,难免有所错漏,仅供自己参考。请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$恒基地产(HK 00012)$、$太古地产(HK 01972)$、$信和置业(HK 00083)$,$嘉华国际(HK 00173)$、、$嘉里建设(HK 00683)$。