我刚刚关注了股票$浙江鼎力(SH603338)$,当前价 ¥51.09。

H-吴越投资

投研合一,心怀美好,天长地久。

- 关注:28

- 粉丝:1094

- 自选:10

- 组合:2

他的全部讨论

转发

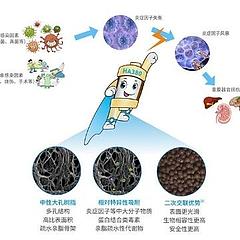

安信证券9月18日的研究报告中提到,健帆生物HA130多中心RCT临床研究的成果“震惊了全球学术界”。这是我见过的对这个研究成果最高的评价。

需要强调的是,这个研究成果是健帆公司独有的,不代表其它公司的产品也具有这个治疗效果。事实是,其它厂家的产品还时不时的因为质量缺陷问题导致一些医...

春节期间对血液灌流治疗进行初步研究,对采用全血灌流和血浆灌流的产品做了一些疏理,附以我个人的一些理解。相关公司列表如下:

表一、血浆吸附:

注:

(1)血浆吸附模式提前将血液中的血细胞分离出来,吸附效率更佳,还可以避免或减少血液相容性问题。血液相容性可能是因为离子树脂...

$健帆生物(SZ300529)$

管中窥豹,健帆产品的垄断性

先看近期的几则新闻:

2020年01月17日,新疆医科大学第一附属医院1.2-2批次试剂项目单一来源公告,其中第十三包:一次性使用血液灌流器采用单一来源采购方式的原因及相关说明如下:

据市场了解,HA380(一次性血液灌流器)是国内...

$健帆生物(SZ300529)$ 健帆生物按40%的增长率,2020年的净利润约8亿,目前的市盈率约37倍。

欧普康视2018年1月的市盈率跌到了30倍,后来一路上涨,19市盈率达到了80倍。

这两家公司都是医疗器械行业,高毛利率,高净利润率,高增长率,如果未来健帆生物估值也能达到80倍,现在这个价格其实...

$健帆生物(SZ300529)$ 健帆生物的竞争对手。国内,目前占销售收入最大的是尿毒症,主要竞争产品有佛山博新,淄博康贝的雪净,以及天津阳权。康贝小作坊暂时可以忽略不计,博新吸附剂采用的一次交联树脂,与二次交联树脂差别很大,难以形成威胁。天津阳权最近与威高合作,2019.9新基地投产,产能600...

$健帆生物(SZ300529)$ 健帆生物2018年销售灌流器200万个,按出厂价600元计算的话,收入应该是12亿。年报显示总营收为10亿,看来是有折价了。

$欧普康视(SZ300595)$ 欧普康视2018年一月份的时候,估值大概是30倍(按2018年业绩)。现在估值大概是60倍(按2019年业绩估算),一年多之后估值翻了一倍。

18年一月份的时候,大家担心的是什么呢?现在不担心什么呢?

18年大盘大概是三千点,现在也差不多这个点位。这大概能说明三点:个...

$老板电器(SZ002508)$ 老板电器2018年重点工作计划之一是加快三四级市场渠道下沉,估计会对华帝股份、浙江美大产生一定冲击,尤其是华帝股份。

从一季报来看,二季度的增长会好于一季度。三、四级城市空间巨大,老板电器今年营收成长20%以上的目标应该达到,但毛利率估计会进一步下降。

华...

$欧普康视(SZ300595)$ 欧普康视2016年净利1.14亿,2017年保守估计增长30%,净利约1.48亿。2018年保守估计增长35%,净利约2亿。目前约60亿的市值,估值约30倍,还算合理。

2017年二季度在3.15影响下,营收仍取得17%的正增长。三季度加速,营收增长41%。与三季度相比,目前没有发现影响公司发展...

$浙江美大(SZ002677)$ 美大第三季度营收仍然能保持50%以上的速度增长,超出了我的预期,原预期下半年营收速度超过40%就满意了。

销售费用增长速度远超营收增长,2016年三季度相对于2015年三季度销售费用减少15%,2017年三季度相对2016年三季度增长了155%。如果销售费用增长速度与营收增长同步...

本人目前持有智光电气$智光电气(SZ002169)$ ,看好其在工业节能和用电服务的布局 。

通合科技 2015年报点评:

1、电源装配楼2015年下半年达到预定可使用状态,比预期的时间要早。公司年报说产能紧张局面得到一定释放。另外,2015年12月,公司中标邢台公交公司2千万元充电桩项目。以此推断,公司2016年1季度营业收入应有较大幅度增长。

科士达 2015年报点评:

1、光伏...

$科士达(SZ002518)$

充电桩相关公司交流

本人目前持有科士达,因此最近几天对充电桩相关公司做了一些分析比较,希望能得到大家进一步交流指导。内容较长,详见我的博客:

网页链接。

本文开始于3月13日,至今天相关公司股价已有较大变...

$益盛药业(SZ002566)$ 今天买入002566益盛药业,人参和蜂蜜是好东西。

$北京君正(SZ300223)$ 手上有8亿现金,会做点什么吗?