最近的局势各位都看到了,中美的较量正步步升级,以致A股受惊大跌。

这两天美国忽然要求中国72小时内关闭驻休斯敦总领馆,中国强烈谴责美国单方面发起政治挑衅,是前所未有的升级行动。

确实是前所未有的,类似的行为只有美苏在1970年代冷战的时候才会经常出现。

而在最近一个月,美国对华的挑衅已堪称疯狂。

首先是派遣航母舰队远赴重洋,进入南海,三番四次的搞军事演习,并且是双航母一起上阵;

然后派侦察机不断逼近广东的沿海,形成常态化监控,最近的时候已不到100公里。

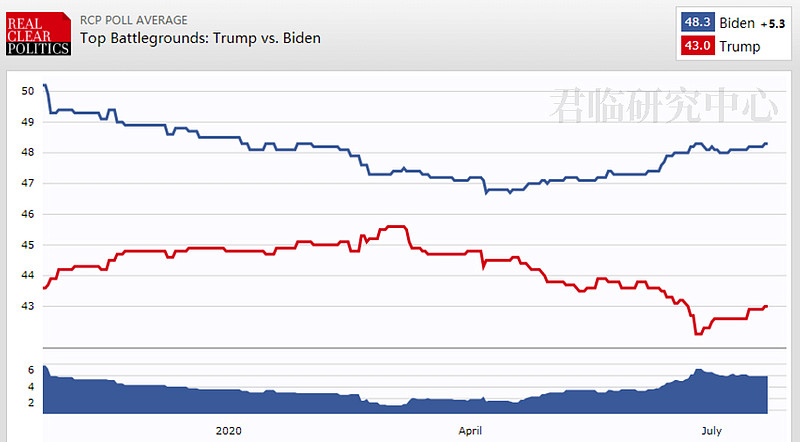

美国的动作,正从口水战、毛衣战升级为军事碰瓷,这大概就是特朗普为了挽救低迷的支持率,为了选举的最后冲刺,所搞的极限施压吧。

看看特朗普最近的民调支持率走势,自疫情在美国爆发以来,就一路下滑。

对内政,特朗普已是黔驴技穷,现在唯一能做的,就是转移视线。

在美国选举进入最后的三个月冲刺阶段,疯子还会不会做出更加惊人之举呢?

我们不好多说,也不敢乱说。

只能是做好底线准备了。

中国必然还会进一步的崛起,那么就必须要有足够强大的军事力量,以保护自己的利益不受侵犯。

据美国福布斯网站报道,上周五(7月17日),八架中国战斗机出现在有争议的西沙群岛的重要军事基地。

其中,至少有4架歼-11B重型战斗机。

媒体表示,这是永兴岛一次性被发现的战斗机数量最多的一次。永兴岛是中国在西沙群岛最大的军事基地和定居点。

这些战机的到来表明,南海局势正取代台湾、香港,成为中美下一轮较量的中心。

军工股多备点是不会错的。

1

最近军工股已经起飞,肯定有投资者会嘀咕:军工股还能买吗?

在很多朋友的印象中,军工股的长期收益是不咋样的,通常机会来自主题事件的催化,搏一把短线。

正是因为凉的快,所以一般人难以把握,钱并不好赚。

不过,君临认为,这次不一样。

首先,我们要意识到,这次的军工股行情,跟当前的国际局势密切相关。

核心主线就是美国选举。

美国选举是一场马拉松式的长跑,持续1年以上,其中最关键的就是最后的三个月。

8月份,美国两党初选结束,确定最终的党内总统候选人;

9月份,两位候选人进行第一场电视辩论;

10月中旬和下旬,继续进行第二场、第三场电视辩论;

11月3日总统大选投票日。

时间终点是明确的,投票日就是主题炒作结束之时。

在此过程中,两位候选人的交锋也将逐渐白热化,高潮迭起。

三个月,整整一个季度的时间,行情的展开也会很充分。

逻辑演进清晰,所以把握起来会简单很多。

2

历史上,军工难赚钱还有一个重要的原因。

整体估值虚高。

历史PE均值在40-60倍之间,2015年的时候甚至高达160-180倍左右。

因为估值太高,导致股价变化跟业绩的关系不明显,所以只能靠主题炒作来赚一波就跑。

拉长周期,放到十年以上的历史视野来看,军工股其实很长一段时间都是处在“均值回归”的周期中。

每一次炒作,都只是漫长估值下跌趋势中的一朵小浪花。

这才是赚钱难的根本原因。

图:军工行业历史10年的PE-TTM走势|资料来源:中金公司

令人欣喜的是,从估值走势图可以看到,经过多年的下跌,现在的军工股已经是处于历史估值的区间下方,并呈现逐渐抬升的趋势。

这给当下的进入,提供了不错的投资安全垫。

3

还有,有一个误区是君临要纠正大家的。

军工股历史长期收益不行,其实是跟那些高成长性的牛股板块进行的对比。

如果跟所有行业板块进行对比呢?

答案或许会让你大吃一惊。

我们以申万一级行业 2006年7月到2020 年 7 月 20 日的行业收益率进行一个对比。

排名靠前的,毫无意外,是家电、食品饮料、医药、计算机等成长股大本营。

吊车尾的,是采掘、钢铁、交通运输、公用事业、纺织、化工等周期股、夕阳股所在地。

图:28个申万一级行业历史涨幅(倍)|资料来源:Choice,君临研究院

令人意外的是,

军工股以2.99倍(以前复权收盘价计算),收益率位列 28 个行业第 16名,长期收益率跑赢了沪深300,取得了37%的超额收益。

所以说,军工股的长期收益其实还是可以的嘛。

4

更重要的是,军工股的投资逻辑正在发生历史性的变化

过去,军工股行情主要靠资产证券化这一主题驱动,所谓资产证券化,就是将一些非上市的军工资产进行重组注入上市公司体内。

2006年以来,发生过4次比较大的行情:

(1)2006Q1 至2007Q3,在国有资本调整和国有企业大范围重组的背景下,申万国防军工板块上涨了 761.89%,比同期沪深 300 指数的涨幅高出 252.47pct;

(2)2008 年以来中航工业集团开始了大规模的资本运作,提升了军工板块资产证券化预期,在 2008Q3 至 2009Q3一年左右的时间内,申万国防军工板块上涨 74.82%;

(3)2013 年以来我国开启了新一轮国企改革,军民融合也由富国强军发展路线上升为国家战略,军工板块得到市场高度关注,2013Q1 至 2015Q2 间申万国防军工板块大幅上涨 353.09%,远超过沪深300 指数同期 105.25%的涨幅;

(4)2019 年一季度以来,南北船合并重组再次提升市场对军工资产证券化的预期,申万国防军工指数在 4 个月内上涨了 47.46%;

到今日,十几二十年过去了,军工行业中容易注入能够实现注入的资产,相当一部分都已经注入了,所以这部分的主题机会正在逐渐减少。

未来长时间来看,随着估值的回归,军工股的投资更多还是要跟业绩挂钩。

军工股的业绩,跟我国的军费支出有密切的相关性。

如果说,过去我国在和平环境下,可以埋头搞经济建设,费钱的军事支出象征性的拿一些出来就好。

但从现在开始,这种思路就行不通了。

美帝已经把你视为头号战略对手,将航母、战机派到你家门口耀武扬威了,你要不要做底线准备?!

我国出口的货物世界第一,船只航行在四大洋七大洲,万一哪一天发生战火,如何才能保护他们的安全?!

靠嘴巴是没用的。

可以预见,在新的世界局势下,军费支出必然会出现一个快速的增长曲线。

5

那么,投资军工股的正确姿势是什么呢?

目前市场上有三个主流的投资逻辑,君临分别跟大家普及一下:

(1)针对美军的发展方向,进行应对型加强

我们先看美国国防预算的情况:

自 2017 年以来,美国已逐渐将国家安全的主要挑战从“遍布全球的恐怖主义威胁”转变为“国与国间的战略竞争”。

美国防部长马蒂斯在 2018 年初,明确宣布“世界重回大国竞争状态”。

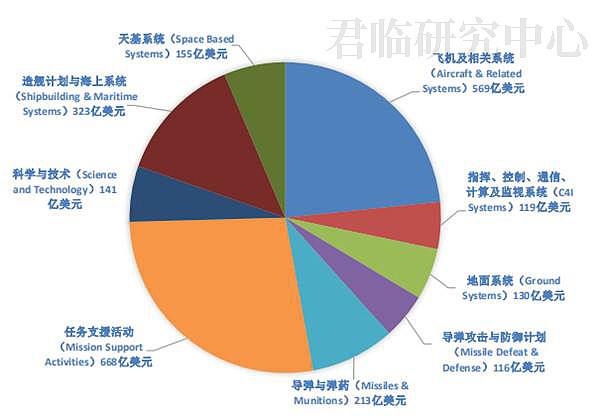

在最新的2021财年,美国国防预算武器采购投入的额度(2434 亿)是近 10 年以来最高值。

图:2021 财年美国国防预算武器采办资金分配|资料来源:东方证券研究所

按照支出经费的多少,分别解读一下:

第一块,任务支援活动,668亿美元。

这是杂项采购,林林总总非常繁多,比如军营建设所要的建材、部队生活必需品等。

第二块,飞机及相关系统,569亿美元。

这是美军的核心竞争力。

近期最大的单笔订单是 79 架第五代 F-35 联合打击战斗机,共计 114 亿美元,以应对俄罗斯和中国正在部署的先进飞机技术威胁。

第三块,造舰计划与海上系统,323亿美元。

这是美军能在全球横行霸道的重要支撑,支出占比也很高。

2021 财年预算包含建造8 艘战斗舰和 2 艘无人水面舰艇、以及增加两艘 FORD 级核动力航空母舰:美国企业号(CVN-80)和美国米勒号(CVN-81)。

第四块,导弹与弹药,213亿美元。

包括常规弹药和精确制导弹药两部分,常规弹药就是地面部队所需的子弹、炮弹、迫击炮、炸药和火炮弹药等。

精确制导弹药(PGM)涵盖各种空对空、空对地、地对地和地对空武器。

2021 财年预算将重点放在高性能的精确打击武器上,以提高部队的整体杀伤力。2021 财年的支出为 213亿美元,近 5 年增长趋势明显,比 2015 财年增加了 137%。

第五块,天基系统,155亿美元。

这块的采购包括空间航天器、运载火箭、空间指挥和控制系统以及地面卫星终端和设备。

天基系统提供卫星通信、导航以及由气象卫星等远程传感器收集的信息来支持美国军队的部署,有助于提高美国军事力量的整体效力,实现信息优势和作战空间优势。

2021财年资金相比 2020 财年大幅上涨,涨幅 30.3%,这是近年来美军增速最快的细分领域。

第六块,科学与技术,141亿美元。

主要用于各种尖端技术的研究,为了在潜在对手面前保持领先优势,美军将重点放在以下关键的科学技术方面:

人工智能(AI)、机器学习应用、高超音速技术、定向能(激光,分束等)、微电子学、生物技术、网络、5G和量子科学等等。

最少的三项分别是:地面系统130亿美元,指挥控制与通信计算监视系统119亿美元,导弹攻击与防御计划116亿美元。

总体来说,美军近年来经费投入增长最快的,主要是两块:一块是天基系统,一块是高性能精确打击武器。

从这个逻辑来看,我国对标的标的有——

2)军工自主可控

所谓自主可控,就是要将经费重点放在那些我国被卡脖子的领域。

主要是三大细分领域:

航空发动机、新型材料、电子元器件。

第一块,航空发动机。

航空发动机产业难度高、投资大、周期长,是典型的寡头垄断型行业,目前具备燃气涡轮航空发动机生产能力的只有美、英、法、俄和中国。

我国在这个领域的对标单位主要是航发集团和中国商发。

2017 年我国两机专项正式实施,经过几年的重点攻关,第三代发动机已经逐步成熟。

相关产业链标的:航发动力、航发控制、三角防务、钢研高纳,宝钛股份,万泽股份,应流股份、铂力特、西部超导。

第二块,新型材料。

新型材料是高新技术武器的基础,尤其是对复合材料、钛材、高温合金、陶瓷等需求强烈。

在战机这块,要想提升性能,主要有几个思路,一个是隐身技术,一个是提升发动机,还有一个就是降低机体重量。

这几个方面,都需要通过复合材料、高温合金来实现。

比如美国的新一代战机,复合材料、高端钛合金结构质量分数约为 24%、39%,相比上一代提升 12pct、26pct。

粗略估计,单架新型战机复合材料与高端钛合金用量是上一代的 2.7 倍与 4.0 倍。

相关产业链标的:宝钛股份、西部超导、中复神鹰、光威复材、中简科技、中航高科、火炬电子、钢研高纳、西部超导。

第三块,电子元器件

国防信息化是军队建设的一个重要趋势,其中军工电子的发展处于至关重要的地位。

比如我国近年来最重要的成就之一,北斗系统的建成,形成了一个上千亿元的巨大产业,但这一切,都离不开军工电子技术的进步。

相关产业链标的:火炬电子、振华科技、中航光电、航天电器、宏远电子、宏达电子。

(3)由实战演习增加所带来的消耗性装备需求爆发。

过去几年,我国国防建设最重要的成就,就是尖端技术领域的突破。

比如第一艘纯国产航母、新型055 大型驱逐舰、新型战机等等,这些都是从0到1的标志性突破。

而在未来,最重要的变化就是从1到10 的数量增长。

而在当下环境,驱动数量变化的主要逻辑就是由实战演习所带来的消耗性装备增长。

主要关注三大细分领域:

第一块,导弹。

消耗属性最强,十四五增长快、消耗大、确定性高的军工装备。预计十四五导弹年市场规模达到1000 亿元左右,复合增速达到 30%。

第二块,飞机。

从作战角度,战斗机因空中格斗的作战要求,导致其消耗性要大于运输机,因此从装备列装角度来看,战斗机的列装空间大于运输机,因此演绎结果是中航沈飞的已有市场行情表现优于中航飞机等。

第三块,无人机。

由于无人机损毁不会带来人员伤亡,且直接损失相较于有人驾驶飞机要小很多,所以无人机作为作战工具是一种典型的消耗品。

由于无人机是新兴技术的产物,我国在这块有技术优势,性价比突出,所以中东北非等地的局部战争中经常能看到我国无人机的出彩表现,可以重点关注。

相关产业链标的:航天彩虹。

————

上面三种逻辑,哪种更值得all in呢?

君临认为,

与美国对标,这是长线逻辑;

军工自主可控,这是中线逻辑;

实战演练,这是短线逻辑。

美国作为世界头号强国,其军事建设的理念是最先进的,他们的发展方向最终都会变成中国的发展战略。

这是无疑问的,但,这也是一个十年以上的大趋势。

落到最近的三五年来说,毕竟中国和美国的实力差距还是比较大。

最紧要的,仍是“补弱”,也就是军工自主可控,保证万一发生全面对峙的情况下,不会立即跪下。

而基于最近半年到一年的短线实际情况,热战不可能,冷战是常态。

如此最有希望出现爆发式增长的,将是由实战演练带来的消耗性装备需求增长。

6

最后,基于中线逻辑和近期抗美形势,建议重点关注的军工龙头

中航沈飞(战斗机龙头)、宏大爆破(导弹龙头)、航天彩虹(军用无人机龙头)、宝钛股份(钛材料龙头)、光威复材(碳纤维龙头)、火炬电子(军工电子龙头)。

下面简单点评一下。

1、中航沈飞

A股战斗机整机制造唯一上市公司,具战略价值和稀缺性,而且业绩稳步增长:

(1)公司是“中国歼击机的摇篮”,2017年实现核心军工资产整体上市,成为“中国战斗机第一股”。

(2)公司营收、归母净利润稳步增长:2019年营收238亿元,同比增长18%;净利润8.8亿元,同比增长18%。

2016-2019年营收、归母净利润年复合增长率分别为10%、16%。2020年第一季度营收57亿元,同比增长12%;净利润5亿元,同比大幅增长202%。

投资中航沈飞主要有两个逻辑:

第一是常规战机的更新换代。

目前美军战机的主流已经进入第四代,而我国还有一半的战机属于老旧的二代机,约500多架。

这些老旧战机,在未来几年都将陆续更换成新式的四代机。

第二是航母舰载机的新增需求。

南海对峙,航母舰队是主力军,目前我国已进入双航母时代,

据海外媒体报道,现在第3艘航母002型已经开始了最后的组装过程,一年内下水,这艘航母将配备先进的电磁飞机弹射系统,从而可以使舰载机更快更频繁的起飞。

据悉,因应美国的威胁,中国的航母计划也已经加快了进度,有可能在未来十年内建成至少6个航母战斗群。

根据财报,公司目前主要生产歼-15等第三代、三代半战机,未来一段时期仍是我军装备重点,仍为公司业绩主要来源;

第四代鹘鹰战斗机和部分军用无人机的研制,有望成为公司未来潜在的业绩增长点。

过去三年(2017-2019),中航沈飞的营收分别为195亿元、202亿元、238亿元,增速分别为8.82%、3.56%、17.91%。

同期净利润分别为7.07亿元、7.43亿元、8.78亿元,增速分别为25.58%、5.16%、18.10%。

2、宏大爆破

我国导弹龙头,军贸赛道第一股,也是军民融合的标杆。

旗下主要有HD、JK两大军贸导弹,在出口市场上具有很强的竞争力。

HD-1超音速巡航导弹,性能超越印俄联合研制的布拉莫斯导弹,具备速度快、弹头大、体积小、重量轻的特点,核心优势在于采用固体冲压发动机。

据印度《经济时报》,印度在中印边境部署的布拉莫斯巡航导弹团,100枚布拉莫斯导弹总价值近6.5亿美金。

JK导弹,这是一款超小型的精确制导导弹,能够安装在无人机上,成为无人战争中的打击利器。

因为体积小、单价低、匹配无人机的频繁使用,所以JK导弹的出口前景非常乐观。

过去三年(2017-2019),宏大爆破的营收分别为24.4亿元、38.9亿元、59.0亿元,增速分别为30.96%、26.45%、28.88%。

同期净利润分别为4.62亿元、7.45亿元、11.9亿元,增速分别为47.82%、42.27%、43.33%。

3、航天彩虹

这是我国军用无人机行业的龙头,主导产品是彩虹系列无人机,出口金额全球排前三,国内排第一。

彩虹系列无人机是国内型谱最全的产品,成熟产品包括彩虹-3、彩虹-4、彩虹-5、彩虹-804D 等,已出口至多个国家并成功获得大量国际、国内市场订单,近 10 年销售累计数处于全球市场前 3 位。

据行业数据,2018全球军用无人机的市场规模为121 亿美元,预计2025年将上升268亿美元,是军工市场上发展最快的细分领域。

在这个领域,我国和美国、以色列是主要的出口国,技术能力处于第一阵营。

过去四年(2016-2019),航天彩虹的营收分别为5.15亿元、14.5亿元、27.2亿元、31.0亿元,增速分别为31.45%、180.83%、87.93%、14.04%。

同期净利润分别为0.65亿元、1.87亿元、2.42亿元、2.32亿元,增速分别为22.68%、187.17%、29.51%、-4.10%。

目前公司的业务构成中,无人机占比53%,膜产品占比47%,膜产品主要用在光伏、电子等行业。

2019年的业绩下滑,主要是受制于膜产品的行情低迷。

4、宝钛股份

公司是全国最大的钛合金生产企业,拥有产能30000吨钛铸锭和20000吨钛加工材。

高端钛合金主要用于飞机方面,当前欧美设计的各种先进军用战斗机和轰炸机中钛合金用量已经稳定在20%以上,并且新机型的用钛量占比正在大幅提升。

宝钛股份代表了我国钛加工技术的最高水平,目前已成为波音、空客的供应商,未来也将长期受益于我国空军建设、民用大飞机产业的发展。

过去三年(2017-2019),宝钛股份的营收分别为28.8亿元、34.1亿元、41.9亿元,增速分别为14.58%、18.56%、22.80%。

同期净利润分别为0.21亿元、1.41亿元、2.40亿元,增速分别为-41.72%、556.74%、70.11%。

5、光威复材

公司是军用碳纤维的龙头,拥有从原丝开始的碳纤维、织物、树脂、高性能预浸材料、复合材料制品的完整产业链布局。

碳纤维具备出色的力学性能和化学稳定性,已经成为国防军工与国民经济的重要战略物资,尤其在飞机和风电行业中应用需求最大。

目前全球碳纤维需求量从2010年的4.27万吨提高到2019年的10.37万吨,年均增长率约10.36%。中国碳纤维需求占全球的比重已经超过1/3,年均增速比全球增速高将近7个百分点。

由于碳纤维的重要性,长期以来发达国家都对我国进行技术、设备的封锁,所以我国在这方面的技术进步只能依靠本土企业的自力更生。

过去三年(2017-2019),光威复材的营收分别为9.49亿元、13.6亿元、17.1亿元,增速分别为49.87%、43.63%、25.77%。

同期净利润分别为2.37亿元、3.77亿元、5.22亿元,增速分别为18.99%、58.76%、38.56%。

6、火炬电子

公司是军工电子行业的龙头,主要产品包括多层陶瓷电容器(MLCC)、多芯组陶瓷电容器、钽电容器、超级电容器、单层电容器、微波元件、薄膜电路等。

另外,新材料板块是公司近年来大力发展的业务方向,公司基于厦门大学的第三代陶瓷复合材料技术,于2015年募资筹建10t陶瓷纤维生产线,预计2020年9月达产,达产后利润有望翻番。

公司深耕陶瓷电容领域三十多年,拥有上百项专利,参与多项国、军标准制定,配套天宫、神舟、长征等航天科技项目,这次的火星探测项目“天问一号”也有火炬电子的参与。

公司是国内首批通过“宇航级”多层陶瓷电容器产品认证的企业,打破了原先我国宇航级多层陶瓷电容器产品需要进口的局面,填补了国内空白。

另外,公司也在研发陶瓷基复合材料,这种材料极耐高温,同时能减轻30%-70%的重量,在高性能军用飞机发动机上有着良好的应用前景。

过去三年(2017-2019),火炬电子的营收分别为18.9亿元、20.2亿元、25.7亿元,增速分别为25.66%、7.21%、26.92%。

同期净利润分别为2.37亿元、3.33亿元、3.81亿元,增速分别为22.38%、40.71%、14.49%。

——————

以上6家公司,

从业绩成长性的角度来看,宏大爆破、航天彩虹、光威复材三家长期表现最佳。

从短线情绪的角度来看,中航沈飞、航天彩虹、宝钛股份三家近期市场关注度较高。

从估值的角度来看,中航沈飞、光威复材、火炬电子三家相对合理,有潜伏空间。

投资充满着风险,我们不能拍拍脑袋就能轻易做出的决定。

除了基本面的机会分析,还需要对财务风险、业绩确定性、业务竞争格局等进行更深入的考察。

更多信息可关注“君临”获取。

如果您对我们的上市公司研究有好的意见、建议或者需求,欢迎添加微信沟通交流:

瀚如|君临(ID:junlintouyan)---君临与您的沟通桥梁

作者:君临团队.

更多成长股分析、行业解读尽在“中国新一代投资研究服务机构”——君临