一、资产负债表

以下为2022年年报数据分析。

1)现金及存款39.50亿:主要以手头现金及活期存款38.78为主,其余为到期三个月以上的银行存款。2022年利息收入0.80亿元,存款利率在0.80×2÷(39.50+53.64)=1.7%,符合合理的活期利率。

2)投资资产13.05亿:包含理财产品7.2亿,非上市公司股权4.18亿,投资性房地产0.5亿。非上市公司股权4.18亿持有的是一家提供物业管理服务的非上市投资公司22.68%的股权。理财产品是非保本的,预期年利率是在2.5%~3.95%之间,按持有收益来看符合这一利率。

3)贸易应收及其他应收43.07亿:主要由贸易应收款50.50亿与其他应收款10.85亿构成(减值拨备17.77亿,其中贸易应收计提17.15亿)。贸易应收款主要是物业管理服务及增值服务,其他应收款主要是关联方的押金或者待支付的租金。

值得注意的有两点:

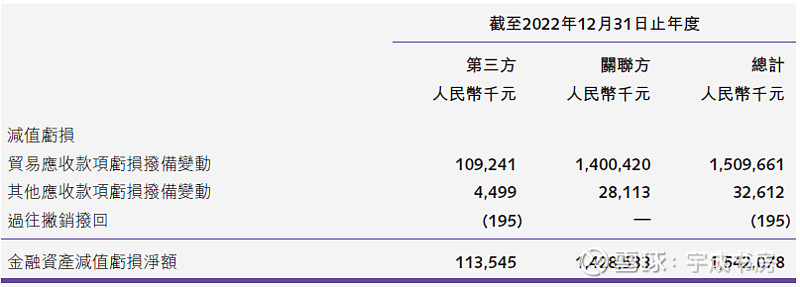

①21年减值拨备1.96亿,22年减值拨备15.42亿,减值主要在22年计提的;

②22年计提的主要是是关联方的应收账款,这里的关联方指的就是融创中国。截至2022年年末,与关联方融创中国有关的贸易应收款与其他应收款还剩余41.16亿(贸易应收33.68亿,其他应收款7.49亿)。

4)无形资产22.02亿:由商誉16.87亿,客户关系2.68亿,软件1.47亿构成。其中商誉主要是开元物业10.20亿与章泰服务5.95亿构成。

5)公司无有息负债,合约负债(预收款)14.50亿,主要是与第三方有关14.21亿。

二、利润及业务

2.1 业务概况

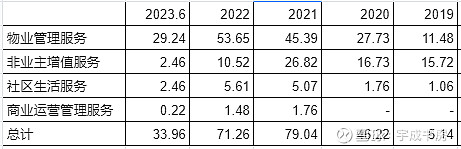

公司收入主要由四块业务构成:物业管理服务、非业主增值服务、社区生活服务、商业运营管理服务。

物业管理服务主要是向业务、住户以及房地产商提供各类物业管理服务,如安保清洁绿化等公共设施维护服务。

非业主增值服务主要是向房地产开发商提供,少部分向其他物业公司提供,主要包括:①现场销售协助服务:向开发商提供清洁和安保服务;②开办阶段咨询服务及其他服务;③销售物业或车位的佣金收入④工程服务,包括电梯及安保设备的工程及维护服务。

22年之前物业管理服务、非业主增值服务占收入大头,23年中报显示非业主增值服务大比例下降,收入主要由物业管理服务构成。

2.2 利润表总览

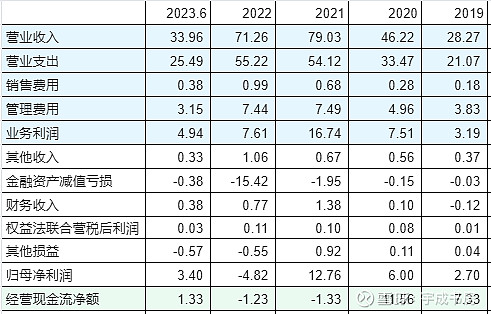

利润表整体观感:

①营业支出、销售费用、管理费用稳定;大头都在营业支出上(雇员福利与维护成本),销售费用与管理费用较小,符合行业特征。

②房地产行业暴雷前较为滋润,经营现金流远大于净利润;近两年由于金融资产减值(应收账款)导致净利润与经营现金流暴跌。

③专注主业,主业外收入占比较小。

2.3 风险隐患点

重点关注在公司盈利能否恢复,前两年影响公司利润的负面因素是否已经出清。

2022年利润产生巨额亏损的原因是应收账款减值计提15.42亿,其中关联方计提了14.28亿占比92.6%;也就是说核心关键点在于关联方业务情况。

考虑方向有两个:

1、关联方还遗留的应收账款问题。

年末关联方还剩余41.16亿的应收,占所有应收的85%。2024.2.2融创服务发布公告,租赁融创集团物业的租金以应收账款抵扣。关联方的应收收回的预期比之前提高了。

2、目前的收入结构中关联方业务的变动方向及占比:

2022年上半年关联方业务占比29%,2023年上半年关联方业务占比5.7%,占比大大下降;体现在业务上就是非业主增值服务由22年上半年的8.8亿降低至23年上半年的2.03亿,而物业管理服务由22年上半年的27亿增长至29.24亿;

23年上半年不仅业务净利润归正,经营现金流的回正也能证明公司业务正往正常轨道前进。

由此看目前的业务结构中,非关联方的业务基本出清,风险可控。

3、资金挪用问题

物业公司通常有母公司挪用物业公司资金问题。对于融创服务来说可能性较小:

①对于融创中国债务千亿债务,融创服务规模较小杯水车薪还会落下坏名声;

②孙宏斌用个人财产为融创财务担保,十分有诚意和决心,品质过关。

③23年大额分红,高达25%,后续可能会继续通过大额分红给母公司输血。

2.4 业务成长性

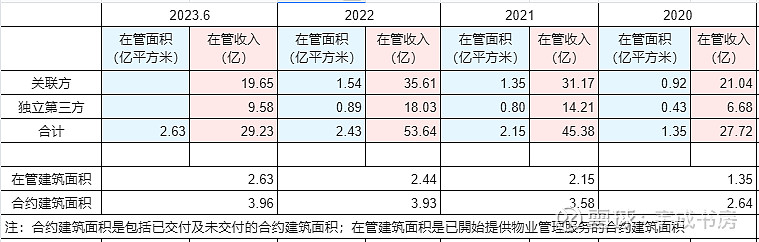

截止2023年6月,公司在管建筑面积2.63,合约建筑面积3.96,还有1.33亿平方米未提供服务,相比目前仍有50%的增长空间。

根据新闻,2023年全年融创中国交付面积达0.36亿平方米,排名第三。另外融创目前有超过90个项目入围第一批“白名单”,随着后续融资落地,融创开发运营项目对的资金压力将得到进一步缓解,各地保交楼工作也得到更有力的保障。后续合约建筑面积转为在管面积偏乐观。

23年上半年归母净利润3.4亿,经营现金流净流入1.33亿(由于商业模式决定,大部分业主会在年底付物业费),线性外推23年净利润7亿,未来3年50%即3.5亿增量空间,即26年净利润10.5亿,按物业商业模式PE=10~12作为合理估值,26年合理105亿,目前处于低估,愿意给5%仓位上限。