4月23日消息,央行有关部门负责人近日对《金融时报》表示,理论上,固定利率的长期限债券久期长,对利率波动比较敏感,投资者需要高度重视利率风险。于是,4月24日国债期货开盘即全线大幅低开,开盘后快速下探后有所反弹,午后连续回落,长久期品种大幅度回调,30 年期国债期货主力品种全天跌幅达 1.17%,吞没之前几日涨幅。今天我们综合几个研报回顾一下行情走势,并分析一下原因。

一、30年国债疯涨回顾及主因

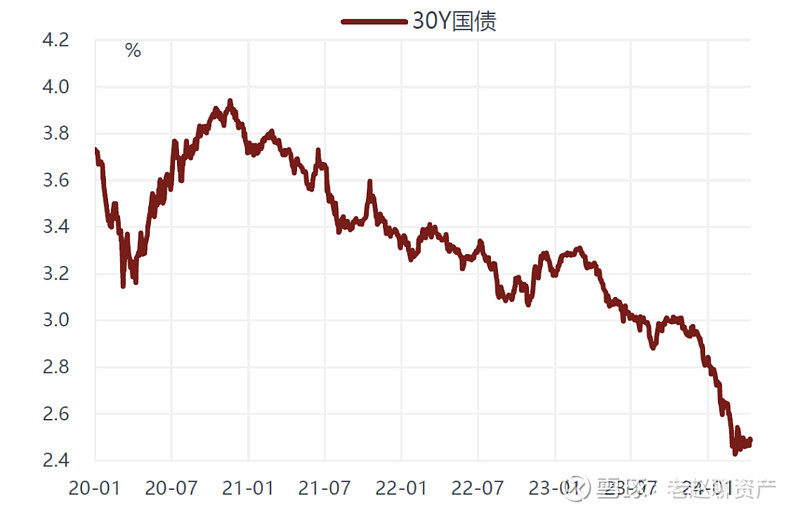

年初以来,国内资产中表现最好的当属30年期国债。交易所上市的30年国债ETF累计最大涨幅接近9%,尽管3月以来出现小幅回调,但累计涨幅依然优于所有主要的宽基股指表现。即使在债券类资产中,30年国债也是最优秀的。

2024年30年国债期货走势(2024.1.2-2024.4.24)点击看大图

有如此优异的表现,除了房地产继续下行构成的基本面利多外,投机需求旺盛以及供给不足造成的供需失衡是推动超长债疯涨的主要原因。

房地产进入长期下行周期奠定了债券的牛市基础,但30年国债能够如此疯狂更多需要从供需层面来理解。需求层面,首先保险对超长债的配置需求增强导致30年和10年的利差中枢开始系统性下移。保险机构的保费收入从2023年开始摆脱疫情期间的低迷状态,增速恢复至接近10%,也正好从这一年开始30年和10年的利差突破了过去波动区间的下限。2023年全年保险公司的资金运用增量有近90%都投向了债券,而2021-2022年这一比例仅为65-75%,其中超长期国债应该是配置的主力。

但是随着30年国债收益率跌破3%之后,保险的配置意愿开始减弱,而高股息个股成为了最佳的替代。年初至今以煤炭、银行为代表的中证红利指数上涨12%,股息率目前仍然高达5.5%,比30年国债收益率高出300bp,而疫情前两者的差异仅为100bp。

二、央行4月连续三次提示长债风险

值得关注的是,这已经是央行4月份第三次提示长债风险。4月3日公布的央行一季度货币政策委员会例会新闻稿中提到“在经济回升过程中,也要关注长期收益率的变化”。4月9日新闻报道央行与三家政策性银行座谈,讨论了长期限利率债市场形势,提到长久期资产的利率风险值得关注。昨晚是4月央行第三次提示利率风险。

三、未来市场博弈

如果市场接受到了央行的信号,并自发进行了调整,央行则不大会在近期出台政策进行调控。首先在目前的宏观环境下,央行不大会收紧资金利率。今年以来仅 5 年期以上贷款市场报价利率(LPR)下调了 25 个基点,政策性利率公开市场 7天逆回购利率和 1 年期中期借贷便利(MLF)利率均没有调整,从收益率曲线来看,长端利率下行较多,而短端利率变化不大。其次,今年一季度政府债券净发行规模低于之前两年,接下来发行速度大概率会加快,也会从供给增加的角度抑制债券价格的上涨。在总体经济形势没有发生大的变化的情况下,货币政策会继续宽松,超长期国债期货价格不会就此进入熊途,而是可能在收益率有所回升后达到新的均衡。

对于交易型投资者,通过加大杠杆、拉长久期,在短期价格大幅上行中可以获得更多收益,但也容易加剧市场波动,需要承担价格大幅下行出现的损失。对于银行、保险等配置型投资者,如果将大量资金锁定在收益率过低的长久期债券资产上,若遇到负债端成本显著上升,会面临收不抵支的被动局面。去年硅谷银行因为将大量存款和短期借款用于购买久期较长的美国国债与抵押贷款支持证券(MBS),短债长投、期限错配,后随着美联储加息、利率走高,债券资产价格大跌导致银行出现资不抵债和流动性危机。

声明:本文仅作为观点交流,不作为投资建议。

更多阅读:

网页链接{2023.11.02 投资四部曲:跳过资产配置买基金就是撞大运}

网页链接{2023.11.24 写在A股小微盘股的夏天}

网页链接{2024.2.27 一起看研报:跟踪和量化“国家队”的流⼊}

网页链接{2024.3.1 一起看研报:关注天然橡胶基本面反转}

网页链接{2024.3.10 一起看研报:黄金专家观点}

网页链接{2024. 4.12 一起看研报:交易再通胀}

感谢陪伴和支持,请点“在看”或者“分享”吧,谢谢大家!