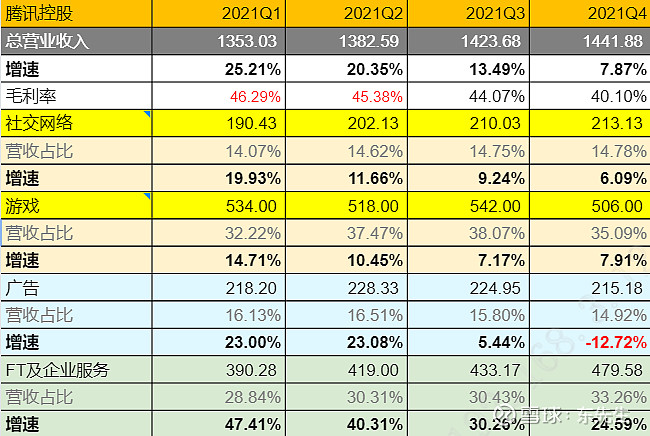

*腾讯21Q1-Q4业绩镇楼,其中游戏收入按腾讯游戏收入口径调整。

腾讯2021年的经营业绩并不好看,有3点让人困惑:

营收:总营收连着四个季度同比增速持续降低,广告甚至在Q4负增长

费用:成本和费用上升,导致扣除其他收益净额(投资收益)后的经营盈利-4%

投资:投资缩水但大多不体现在利润表,剔除后主营业务PE几何?

带着这些问题,老东写了自己的看法:

营收:预计贡献高利润的游戏和广告营业收入在Q4复苏

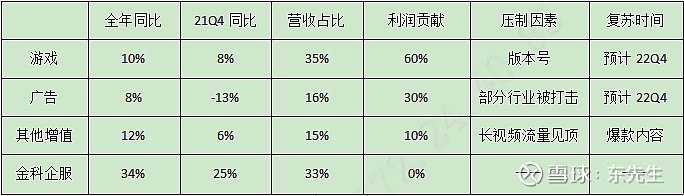

⑴ 游戏(占营收35%):虽海外增长猛增,但国内才是主战场,版本号是主要矛盾

游戏经调整后占营收三分之一,其中3/4来自国内。产品方面,腾讯海外游戏的增长主要源于和蓝洞合作的PUBG和与暴雪合作的COD。虽说出海是蓝海,但面对米哈游、莉莉丝、Funplus等公司的围剿,腾讯的处境也是不容乐观。相较之下,国内王者和吃鸡是绝对的扛把子。因此,国内版本号开放,才是游戏增长的主要矛盾。

图:SensorTower统计的2021年十亿美金收入以上游戏(不含第三方安卓),腾讯的吃鸡和王者仍然是傲视群雄。

图:SensorTower统计的2021年中国出海手游TOP30,腾讯的PUBG落后于米哈游的原神,COD落后于FunPLUS的State of Survival 和 莉莉丝的万国觉醒。

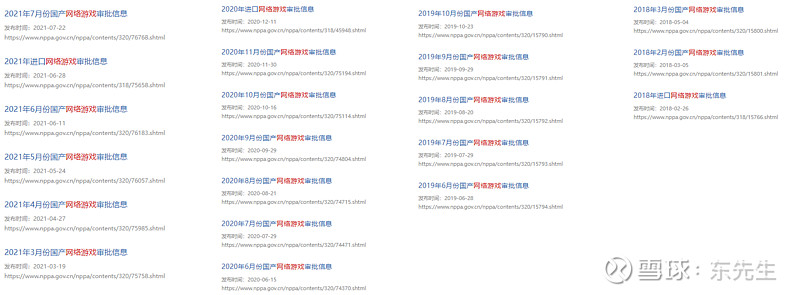

那么版本号的情况如何呢?

在国家新闻出版署中搜索“网络游戏”,可以查到历年来版本号的情况:

2018年:2-3月,空档期12个月;

2019年:6-10月,空档期7个月;

2020年:6-11月,空档期5个月;

2021年:3-7月,空档期7个月;最近一期版本号是21年7月;

2018年也是腾讯股价低迷的一年。那年12个月中,只有2-3月发了版本号,是近5年来的极值。若按平均值计,空档期则为8个月。按此经验,悲观预期为8-10个月。换言之,悲观预期下,版本号的恢复在Q3,再考虑过往游戏收入的递延,则流水在Q4可以体现。

至于未成年保护法带来的影响,影响比较有限,在此引用年报的数据,不做延伸了:“未成年人總流水同比減少73%,佔我們本土市場遊戲總流水的1.5%。”

图:腾讯游戏排期

⑵ 广告(占营收16%):重点行业遭遇ZZ重拳,需调整广告主结构。

广告营收占总营收15%,Q4单季同比-13%,全年同比+8%,主要有以下4变化:

①大盘子来看,受个人信息安全保护法等安全性限制

②大盘子来看,还受教育和互联网等行业疲软,尽管消费品广告增加

③分品类来看,微信广告还不错,但腾讯视频等爆款聚集太少,导致媒体广告疲软。

④上半年举措,扩大广告主范围,微信的日活广告主同比增长30%

第①点的影响有限,个人信息安全保护法只保护信息的利用,不控制广告的数量。比如前阵子微信推出了可以关闭自动推荐广告功能(入口很深,相信不少人不知道),但关闭自动推荐并不会减少广告数量。

第②点短期是致命打击,这和前两年的分众的请考核业绩走势比较雷同。但随着第4点举措的深化,以及更多消费品和必需品广告的引入,会逐渐缓解,路径也参考分众。

第③点最为头疼。老东是B站和腾讯视频的多年用户,但过去一年至今,腾讯视频真可谓烂剧频出,新剧特别是仙偶剧经常是豆瓣5分以下作品,靠着《斗罗大陆》《斗破苍穹》《眷思量》等国创,和少有的的都市剧如《三十而已》苦苦支撑,受制于长视频的商业模式,预计短期不会缓解。PS:媒体广告占公司广告收入14%。

此外,视频号已在研究广告方案。随着公司适应新的监管环境,进一步升级广告解决方案。大盘子来看,老东认为广告复苏(指同比增长)大概率在在Q4。

⑶ 社交网络(占营收15%):短期压制因素难解除

社交网络(其他增值业务,经调整后)营收占总营收的15%,主要包括:虎牙等直播收入、腾讯视频和音乐的会员增值服务收入。该板块增速从Q1的+19%下降至+6%。

这是四个板块中最让人悲观的板块,主要变化为:

①收费增值会员数量经过过去几年暴涨,已经连着2个季度停在2.36亿

②腾讯视频付费会员更是在Q3实现环比负增长(1.29亿->1.24亿),Q4也是1.24

③腾讯音乐也疲态尽显,Q4环比Q3付费会员数并未增加,都为0.76亿。

④腾讯视频在21年内容方面表现让人失望,紧靠几款国创动画和少数作品支撑流量。

其中关于腾讯视频的内容,在广告中已讨论过。长视频的商业模式依赖爆款产品,由于背靠阅文等企鹅大文娱生态圈,国创是可以期待的。但其他内容和此前一样只能静候爆款。互联网的流量见顶,实打实地对该板块造成影响,压制因素短期的消失难以预期。

⑷ 金科和企服(占总营收30%):合理增速,大概率增收不增利

该板块占营收30%,自2019年以来一直保持30%左右营收增速。属于长期布局,目前看看就好了。金融科技板块不久远要分拆,目前做不出啥利润。云服务虽然毛利率从原本的28%提升至30%,但考虑到国内云市场内卷严重,注水不少,大概率是增收不增利。根据IDC的2021数据,阿里云继续第一,腾讯和华为云并列第二。

综上,问题一的逻辑是:贡献主要利润的游戏和广告的护城河和成长性虽有短期压制因素,但应该最迟在明年就会完成复苏。问题一不是大的问题。

注:由于腾讯未分部披露利润贡献,利润贡献一列为经验值得,难免不准

费用:员工/内容/分销是费用上升的原因,有藏利润之嫌

1)先看毛利率。

从全年来看,公司营业成本同比增长15%,与营收增长旗鼓相当。前三季度数据都正常,但从Q4来看,公司单季度营业成本从748亿增长至864亿,同比增长15%,是营收增长速度的两倍,使得Q4毛利率又过去几年均值45%左右突然掉至40%。表面原因主要有二:

①毛利率低的金科与企服占比越来越高;

②毛利率较高的增值服务和广告也在掉;

第①点中,金科与企服的占比提升中期趋势,虽然其毛利率在逐步改善,并业内已知腾讯云正在逐步裁掉不赚钱的FT,但仍难掩其综合下来中期会拉低毛利率。第②点中,除了游戏的宣发成本增加所致外,主要是视频号的投入增加所致。

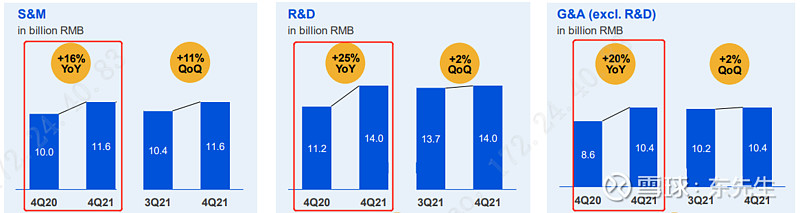

2)再看三项费用。

Q4的营收同比增长不足8%,但销售、研发、行政三费却增16%、25%、20%,增速2-3倍于营业收入。环比增速也可看出端倪,Q4营收增速远不及Q3,各项费用却环比增加。

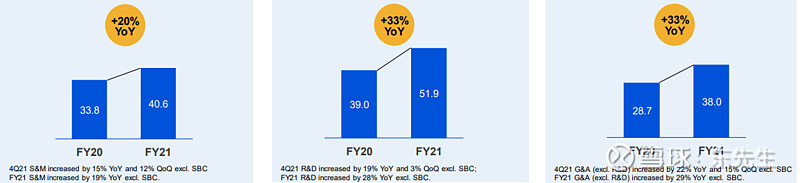

从全年来看,公司营收增长16%,而三项费用约增长为2倍左右。由此可见,四季度的增长是加速的。雇员数方面,小企鹅去年底还是8.5万名员工,如今已增加至11.3万名。

综上,营收结构的变化+费用投入的增加,是造成净利润负增长的原因。

那么,哪个是主要呢?

按往年完整年报披露,费用开支(含营业成本+销售研发行政三费),30%是交易成本(银行手续费、游戏分销),20%是员工成本,20%是内容成本,而服务器和销售费用仅各自占6%左右。无论是云服务营收增加或是视频号等投入的增加,带来的服务器成本增加有限。造成费用增加的更可能是:

①员工增加:招聘了更多员工(增加30%),这些员工或已发挥价值或没发挥;

②内容成本增加:储备了更多的视频、音频、游戏特许权和文学版权;

③分销成本增加:或是流量更贵,或是提前预付更多费用给渠道商;

三个变化中,既有实打实支出,也有舆论风向下的藏利润之嫌。

在21年无论队伍还是内容都已高额投入,叠加业绩会已阐明22年会追求高价值和缩减不创造价值的团队的基础上,22年费用料想很难再大额增加。

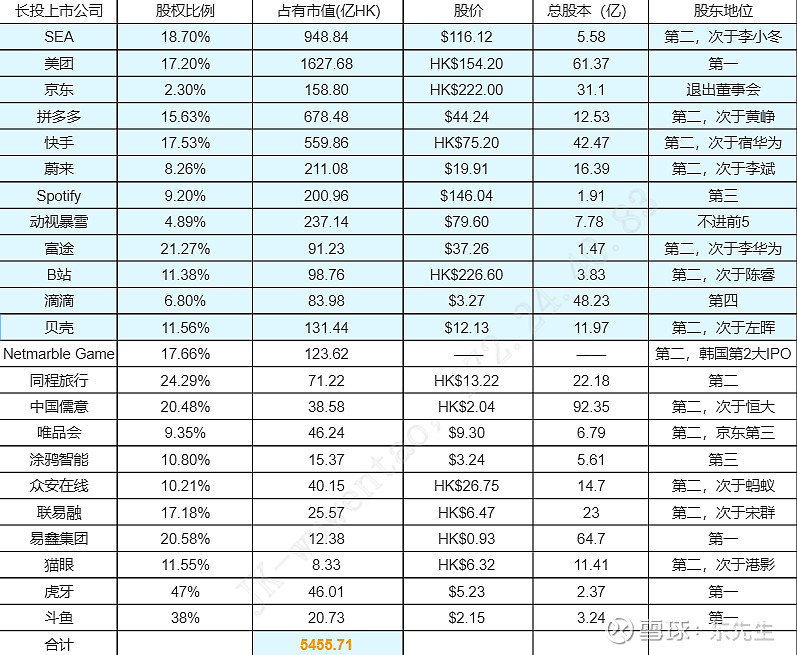

投资:现有投资公允价值约1万亿港币,主营业务PE为16倍。

①公司的投资分为长期股权投资(合联营公司)和金融资产(FVTPL+FVTOCI)

②长投中,按收入计算(参考20和19年数据),上市公司:非上市公司约为 4:1

③长投中,21年Q3时上市公司市值是11000亿港币,21年末上市公司市值为8000多亿(折合6000-7000多亿RMB),如今为5400多亿港币。

④长投中,按相同PS估算,上市(5400亿)+非上市公司(1400亿)不足7000亿港币

⑤金融资产中,FVTPL+FVTOCI,按年报披露,为4500亿港币(含部分理财)

⑥腾讯市值当前3.5万亿,假设长投和金融资产按20%纳税得1万亿,扣除后为2.5万亿

⑦公司归母净利润全年税后2200多亿RMB,扣除1500亿(其他收益净额,主要是处置和视同处置+金融资产波动)*0.75(所得税),再加回-164亿的分占合联营(占有长投公司的盈利,该值为税后值)再转为港币,折合为1600亿港币。

⑧对应2.5万亿市值,主营业务PE为16倍。

图:腾讯长期股权投资中绝大多数公司截止220328日中午的应占市值

注:对于步骤1-8的处理,可详见:腾讯投资组合

总结

在游戏版本号暂停和部分行业遭受政策打击的背景下,贡献腾讯主要利润来源的游戏和广告营收颇为疲软,总营收增长乏力。在此基础上,公司着眼于未来,重点投入了云、腾讯会议/文档/企业微信等设施,在员工/内容成本/分销成本上进行远高于营收2-3倍的开支,使得经营利润并不好看。

版本号和部分行业的利空乌云预计在Q4消失,这将拉动营收增长,以及经营利润的更快增长。同时,叠加21年在费用上的开支(或提前预支?)增加,和22年整个互联网行业都在进行调节结构优化成本,料想22年底公司将迎来好看的利润表现。

即使在当前静态财务数据基础上,公司剔除投资外的主营业务PE也仅有16倍。老东认为对于一家“客户非他不可”和“成长清晰可见”的公司,显然是低估的。等游戏和广告走出阴霾,费用增速也放低时,或许我们又会感慨:“看,这公司护城河和成长性都这么好,怎么地都要给个无风险利率的估值吧”

坐等啪啪打脸![]()

![]()