基金经理的风格漂移是非常常见的事情,今天来点评一下泰达宏利王鹏

王鹏是我以前非常喜欢的一个基金经理,他的投资框架里面偏景气度和业绩驱动,与我的体系有部分的重合,因此长期有关注,也有买了王鹏总的基金,定期看他的持仓进行思考。但是最近2年,王鹏的投资风格发生了巨大的变化,从所谓的:景气度投资,看渗透率从5%往上提升的中观2-3年的企业业绩,重点关注商业模式稳定的龙头企业,到开始看渗透率仅仅只有1%左右,商业模式不稳定的企业。

从新能源,光伏、风电、锂电池到了AI、算力等等赛道,行业风格发生的重大的漂移。

连带着净值也是剧烈波动:基本就是回到了21年1月份的时候。

说实话,看了王鹏,我非常失望。与几个持有泰达宏利不少份额的机构投资人交流,他们都表示王鹏的风格漂移太过厉害,不仅仅是投资框架在漂移,连行业也一起漂移,这当然是可以解释为是因为框架在变,所以投资的标的和行业也在变,因为王鹏最擅长的就是中观行业比较。

但是他们对于今年王鹏大幅度买入AI的决策,普遍认为不看好,过度漂移到了一个毫无研究优势的行业。

去年他们就对王鹏几次买在了景气度高点的大储、逆变器等行业而颇有微词,今年又大幅度买在了AI的上升周期中,可能搞不好又会复制去年的惨淡收尾。

我们知道,基金经理的风格比较容易发生变化,有的是内在的自发性的变化,有的是外在的业绩的压力或者渠道的压力,但实际上对于已经成名的基金经理,主要的压力会变成外在的压力。

个人观点:王鹏主要的风格漂移还是对于内在的投资框架不够坚守,以及内在投资框架的不够全面,无法应对整个市场阶段性的失灵,叠加对外在压力的负面的反馈导致的追涨杀跌,不断漂移到了市场最火热和拥挤度最高的赛道中。

这个观点等过2年再来回顾看,毕竟也要取决于整个市场对AI的整体定价和投票。

以下是我整理的王鹏调研的观点变化,可以看出一个基金经理的认知变化:

21年路演原话:

2018年,有行业依赖,效果不佳。什么样的投资策略能够大概率战胜12-19每一年的市场?

利用景气(景气占优行业或行业环节)或预期的变化(景气反转)可以大概率战胜过去所有年份的市场,即可以选出涨幅排名靠前的5个行业中的2-3个。

比如:2012年是景气预期反转来驱动,地产汽车相关行业表现佳,预期地产新周期启动;

2013年是典型的景气驱动,智能机和4G终端放量,叠加应用的繁荣,科技行业、传媒行业(有大票房电影)有非常好的表现;

2014年为非典型市场,年底非银逆袭,不是很有代表性。

2015年互联网+,报表端好的公司,并购带来的成长驱动我也认可,但更为重要的是当时大家认可这种景气。

2016年-2020年,食品饮料行业好,核心原因为行业景气,但我只认可从2016-2018年的三年,这三年高端酒的价格上涨,企业报表端盈利增速改善,可以通过景气来选出相关行业。高端白酒在2019年业绩见顶,从2019年三季报到现在茅台业绩增速miss了六个季度;

2017年家电业表现优秀,三期叠加;2018-2019年非洲猪瘟导致农业上涨;2019年电子半导体上涨,

我认为是最合理的,健康程度非常好,量增长带来的业绩增长。二季度华为开始扶持国内的半导体行业,持续到20年三月份被制裁,今年二季度预期华为的28nm产线出来,景气又有反转;2020年的电新,一季度国内数据、三季度欧洲数据爆发确认景气;十四五军工招标数据有表现导致军工行业有表现,汽车为预期景气反转。综上,关注景气上涨(当年、第二年盈利增速在所有板块中表现靠前)。

通过行业比较,投资景气行业龙头才能适应各种市场环境,不能有行业依赖,不能每年完全主观选择行业,会造成投资业绩不可测。需要稳定且普适的框架,核心指标可以不带偏见的选出每年占优的行业。 追求业绩超预期是方法的核心,乐观预期的导致估值超预期。这个方法业绩上会体现为报表季有超额收益,报表季外有波动(景气行业静态估值都比较高);方法本身可持续,可复制,对于过去几年长坡厚雪,选股苛刻的行业,在外资持续买入修复的过程中有较好的表现,但这种过程容易体现为一次性行情,难有复制性。

再到2022年7月说的:

1、今年在A股增速全面下降的过程中,景气会变得更加稀缺。回顾历史,无论牛熊,但凡业绩增速高的细分行业,在当年都有超额收益。下半年景气投资策略,重点看好四大行业:电、光伏、汽车电动化和智能化。

2、今年市场比较弱势的情况下,哪怕经历了三四月份的波动、新能源预期销量从年初的650万台降至不足500万台,如果你对基本面研究足够清晰,这反而是加仓、取得超额收益的最好机会。

3、未来两年,风电在行情表现上不会弱于光伏,特别是海风;风电中三个环节值得购买,分别是盈利能力压力小、国产替代加速、长期空间大格局优的环节。

4、光伏的投资是“最好的需求、最大的供给”,国内的供给占了全球70%以上的份额,而现在光伏已经进入了无限需求的时代。

5、今年以来,全市场增速最快、表现最好的可能都是储能逆变器和微逆环节,包括与储能相关的电池环节都会走得非常好。

6、未来能源安全问题会越来越重要,而在绿电的占比越来越高以后电网的消纳压力也会增大,这时候储能的必要性就会起来,国内的大储能也在起来,最近半年国内大储能的招标量已经在超预期了,市场也在反映这个事情。

7、电动车的渗透率空间还很大,往后整个新能源车的格局会分化,更看好中游的电池。

8、汽车智能化更像过去几年的电动汽车行业,渗透率极低,普遍低于10%,很多行业可能小于1%,又有国产化加持,这些公司市值和估值的弹性巨大,无论是渗透率阶段还是市值,汽车智能化的空间都是非常大的,关注线控制动、线控转向,域控制器,一体化压铸,空气悬架四个细分领域。

23年6月王鹏也参加了一场直播,主题就是《聊聊新能源,聊聊AI,聊聊逻辑与初心》。文章的核心观点就是:看空新能源,全球化势微,国内卷估值将会压制,整车仅盈利接近底部的公司指的关注;光伏今年是量和利的高点;大储、海风、充电桩有限度的看好;

再到7月24日刚刚发布的半年报:

二季度我们坚定在AI里面寻找业绩高增长兑现能力强的细分行业龙头。在AI相关的算力、模型、应用中,我们相对集中的选择了算力方向,一方面这符合全球算力竞赛的大产业趋势,另一方面其真实参与全球产业链,业绩高弹性兑现的能力也相对较强。除此之外,我们也在关注回调相对充分的新能源、军工等行业的投资机会。

当前时间点我们仍然坚持“投资景气行业龙头,追求戴维斯双击”的方法。选择那些长期空间大、短期业绩好的公司,回避短期主题催化透支明显的公司。这种方法核心是追求业绩超预期带来的估值业绩双升,长期超额收益明显,但在讲逻辑不讲业绩的阶段会相对弱势,但拉长时间我们方法的风险收益比仍然会突出。

影响市场的因子太多,每个阶段都有不同的因子主导市场。我们要追求更高的胜率,就需要找出长期最客观的因子来做判断。我们坚持投资符合时代产业趋势的行业,特别是其中业绩增长出色的公司,努力获取超额收益。

本基金作为全市场基金,我们将按照我们投资景气行业龙头的投资方法,灵活选择业绩超预期概率更高的行业,力争把握符合时代发展的产业机会。

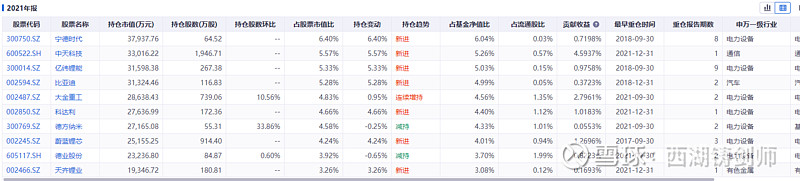

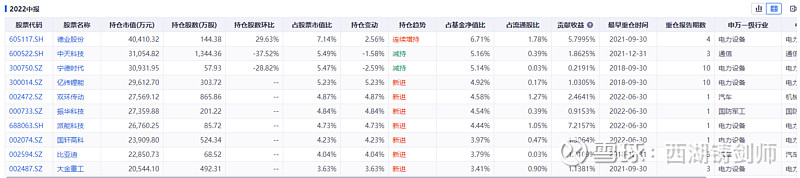

我们把王鹏总的持仓拉出来看看

21年底:全部新能源,电池、整车、结构件、磷酸铁锂、电新、逆变器、风电打铁材料等等

22年中报:基本维持21年持仓,更换了部分的军工、整车零部件。

22年底:风电零部件、电缆、储能、逆变器、大储能。

22年中报:清一色半导体、AI、游戏、CPO等计算机板块企业。

我希望王鹏能够越做越好,但是王鹏的漂移实在是令人费解,一个人的观念能够在半年内发生翻天覆地的变化,背后的原因到底是什么呢?

附:媒体对王鹏点评

漂移到AI,没吃到肉,反而挨了顿毒打,似乎成了更多基金经理的缩影,其中不乏一些有名的基金经理。

截至目前,公募基金二季报已经全部披露完毕。

从行业上看,AI所属的通信、电子获最猛加仓,幅度分别达到1.64%、1.22%。

从前10大重仓股来看,中兴通讯(000063.SZ)取代药明康德(603259.SH)成为基金第5大重仓股。中际旭创(300308.SZ)首度跻入前10,市值亦突破千亿关口,今年上涨超380%。

从加仓的前10股来看,除了恒瑞、美的,其余8只全被AI概念霸屏,包括中兴、旭创、工业富联、新易盛、科大讯飞等。

以上足以说明,面对AI的史诗级逼空行情,基金经理漂移AI成为实锤。

有人靠单押AI成为公募冠军,但有人似乎高兴不起来。

比如宏利基金王鹏。

陷入一种十分尴尬的境地:在忍痛割掉新能源后,二季度前十大重仓股竟然全面置换成AI,但依然摆脱不了今年净值新低的命运。

王鹏有着十分辉煌的背景,清华半导体专业毕业,也曾创造过3年5倍收益。

他的理念是投资景气龙头,在赚取业绩钱的同时赚取估值提升的钱。

2022年王鹏重仓新能源,尤其是海风、储能这两个环节。其不止一次在公开场合强调,大储、海风是新能源内部成长性相对较好,且盈利能力不属于下降趋势的行业。

正所谓知行合一,以宏利转型机遇股票A为例,2022年末王鹏前十大重仓股中,7只为储能,3只为海风。

进入2023年,AI进入史诗级暴涨行情,诸如科大讯飞这类大块头都翻倍了。

一边是新能源的毫无抵抗式下跌,一边是AI的单边上涨,彼时是追逐还是坚守成了基金经理的头号难题。

或许是被逼无奈,王鹏在一季度试探性买入AI概念,包括金山办公、同花顺等。与此同时,王鹏也没放弃景气投资理念,加仓海风股海力风电成为第4大重仓股。

万万没想到,二季报持仓出来后,王鹏竟然不踩油门进行180°调转,过于生猛。

一季度王鹏还持有6只新能源、4只AI。可二季度前十大重仓股全部换成AI,占基金净值比为62%,环比提升48%。

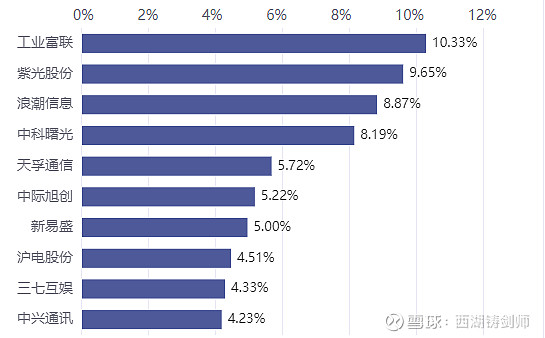

这10股分别是工业富联、紫光股份、浪潮信息、中科曙光、天孚通信、中际旭创、新易盛、沪电股份、三七互娱、中兴通讯。

其中,有9只属于算力。也就是说,可见的就有6成仓位全部集中在AI算力,实在是过于夸张。

更惊人的是,王鹏二季度前十大重仓股中竟与一季度没有一只重合。

作为一个百亿级别基金经理,这样的调仓决定是否过于胆大随意。甚至一季度新买入的AI概念也被替换成其它AI概念,也许王鹏也深知AI只能看长做短?

最终这一场低位割肉新能源、高位追AI的戏码导致其净值迭创新低。

王鹏主管的5只偏股基金,在今年全部折戟。

宏利转型机遇股票A,是王鹏持有时间最长也是收益最好的一只基,今年该基金累计下跌17%,在850只同类型基金中排名804,几乎是垫底。今年5、6月也曾大幅攀升,单位净值从2.22飙升到2.84。现在又被打回原形,截至到7月21日跌至2.217创年内新低。

另外4只亏损也几乎在10%以上。其中2021年新成立的两只基金宏利新兴景气龙头、宏利景气领航至今没有扭亏,成立至今亏损高达42%、36%。

说实话,王鹏风格的漂移,无非是为了短期业绩,没想到反噬来得这么快。

像王鹏这样的案例也并非个例。

还记得4月的一篇报道,叫“最激进基金经理All in AI”,直指海富通基金经理吕越超。他比王鹏更猛,2022年持股扎堆新能源,在一季度就全部转换成AI。

不过依旧没能逆天改命,旗下基金在最近一个月下跌超20%,今年勉强盈利1.58%,只能说没亏。

所以,这一轮Ai行情看似轰轰烈烈,但真正能赚到大钱的又有几何?

一方面,排名靠前的基本是几亿、十几亿的小规模基金,如果靠某次押中风口获取超高关注度,一大量基民涌入,规模做大,这种部分靠运气获得的成功会不会到最后变成割韭菜,这样的例子似乎不少。

另一方面,在AI操作上,基金经理之所以难以复制新能源的成功,因为新能源至少有业绩兑现。

而AI虽是一场宏大叙事,但真正受益的太少,短期而言能兑现的在美股,A股依然偏概念炒作,这就意味着赚的是快进快出的钱,需要把握住节奏,这绝非易事。

面对短期上涨的巨大风口,到底是该漂移还是该坚守自己的投资理念,基金经理真需要好好反思,基民的钱也不是浪打来的,不能拿去随意赌博。