杠杆投资对很多人来说有巨大的魔力:10万涨到20万,可以赚10万,加一倍杠杆,可以赚接近30万。简直是发家致富奔小康的捷径!但实际上,杠杆在绝大多数指数的大多数时候,都是“价值毁灭者”,是有毒的。

杠杆有毒

我们拿一个例子来说明一下。

中证有推出一个沪深300两倍杠杆指数,模拟给沪深300指数加两倍杠杆。杠杆的成本参考人民币贷款基准利率,说实话这个杠杆的成本并不高,比很多渠道的融资利率都要低。

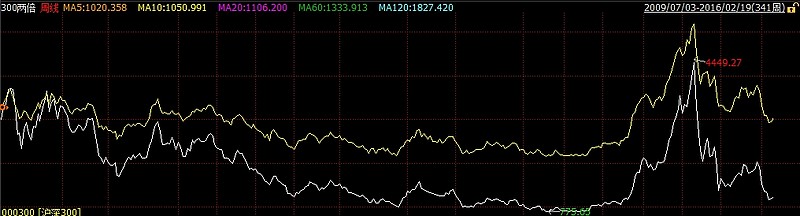

300两倍杠杆指数是09年6月30日,沪深300在3000点时推出的。300和300两倍杠杆都是从3000点开始。那这个指数走势如何呢?

上面的黄线是沪深300指数,下面的白线是沪深300两倍杠杆指数。从长期走势来看,加了杠杆后的指数显著跑输原指数。沪深300同期基本没涨没跌,而300两倍杠杆指数则跌倒了1200多点。

而且沪深300两倍杠杆指数的杠杆成本相对实际融资成本来说算是低的,大多数融资上杠杆投资股票的,其杠杆成本一般都比人民币贷款基准利率高很多。所以实际跑输的幅度还会更大。

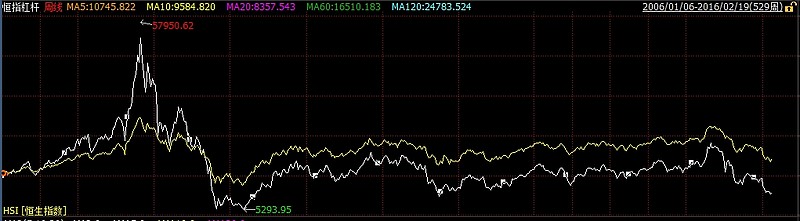

无独有偶,恒生指数也有恒指杠杆指数,也是2倍杠杆。06年1月3日恒生指数14945点时推出,从14945点起步。

跑到现在,恒指从14945爬到了19285点,但恒指杠杆指数从14945跌到了10922点,也是大幅跑输。

为啥杠杆指数会跑输?

不可否认的是,两倍杠杆指数在牛市的时候确实涨幅更大:14-15年这轮牛市,沪深300从2139到5104,上涨2.38倍;300两倍杠杆指数从775涨到4449,上涨5.74倍,彰显了杠杆指数的勇猛。

但四五年跑下来,杠杆指数却大幅跑输原指数,原因在于指数的收益并不是每时每刻都能覆盖融资成本。

前几年贷款基准利率在6%左右。我们按6%计算,即指数的年均盈利要至少达到6%以上才能覆盖融资成本。

我们之前分析过,指数可以分解为市盈率乘以盈利,即指数=市盈率*盈利。所以指数的盈利来自两方面:一是低买高卖的估值差,二是指数自身盈利的上涨。

对沪深300来说,这几年自身盈利增速在8%左右,比融资成本高,但高的有限。估值差收益如果赚不到,那很容易就导致沪深300收益无法覆盖融资成本。

沪深300的平均市盈率在15-16倍左右,换句话说,想要大概率赚到估值差收益,沪深300的市盈率至少得控制在15倍以下,买入估值越低,赚到估值差的概率就越大。而最近几年,沪深300有40%的时间里估值处于15倍以上,这些时间里,上杠杆是大概率亏损的。

我们从上面的走势图也可以看出来,09-10年沪深300指数估值大多时间高于16倍,收益无法覆盖杠杆成本,300杠杆快速下跌。但在12年下半年到14年中这两年里,沪深300指数估值处于10PE以下,低估值下300指数股息率提升,指数也可以赚取估值差。所以12-14年300杠杆指数并没有什么损失。

恒指杠杆指数也是如此,牛市来临,从低估值涨到高估值,杠杆指数往往会比原指数涨的高得多。但之后暴跌也更狠。而且在估值较高阶段,收益无法覆盖杠杆成本,杠杆指数跑输程度就会增大。从图片中也可以观察到,排除牛熊市的影响,恒指杠杆指数与原指数的差距在估值较高的几个年份出现扩大,原因就在于估值较高的时候,指数收益无法覆盖融资成本,导致出现损失。

对我们有什么启示

1.尽量避免杠杆。

沪深300代表A股市场的平均水平。在300指数上加杠杆尚且亏损这么严重,那说明300指数中很多成分股,加杠杆会比沪深300更惨。

而且并不是覆盖了利率就一定能赚到钱。现实世界中加杠杆还有一个爆仓风险。这个本金永久性损失的风险,在300杠杆指数中并没有被体现出来。

像巴菲特等大师也用杠杆,但大多是保险浮存金,成本低,时间长,爆仓风险很小。

2.对沪深300、恒生指数这样盈利增速在8-11%之间的指数,只有在最低估的10-20%的时间段里,收益能够大概率覆盖融资成本。一旦指数进入正常估值区间,例如15-16PE,加杠杆大概率亏损。

而且即使在低估区域里,也会有较大幅度的上下波动,可能导致爆仓。

3.如果非要加杠杆

·融资成本尽可能低

·避免爆仓风险

·标的未来成长性有一定保证,估值要非常低,综合起来收益可以覆盖融资成本。

股息率能够覆盖融资成本是最好的,如果股息率不够,要确保盈利收益率(市盈率倒数)远大于融资成本,并且标的要具备长期成长性。

最好不是刚好覆盖,留出足够的安全空间。

符合这些条件的标的其实非常少,所以对大多数普通投资者,很多情况下加杠杆只会让收益减少。

$H股B(SZ150176)$

4.很多分级B长期投资会让投资者损失惨重

建立于差行业指数和估值较高的指数的分级B,其收益很难覆盖融资成本。要知道分级B的融资成本大多比上面说的杠杆指数的融资成本还要高的。这些分级B长期看一定会让投资者损失惨重。

所以对投资分级B来说,要么有能力判断接下来的走势是上涨的再参与,要么能找到能覆盖融资且不会本金永久性损失的品种。无论哪一个都不容易,所以普通投资者最好不要碰B。

反过来说,能找到收益难以覆盖融资成本的分级B,如果对应的分级A高折价,我们就可以每隔几年确定性的收获一次下折收益,无论会不会有熊市。

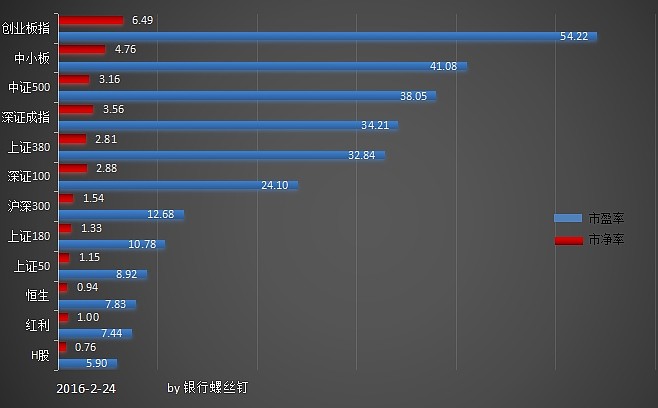

2月24日指数估值