【全球债市行情】4月16日,美联储主席鲍威尔在出席活动时发言称美联储在抗通胀方面缺乏更多进展,如果物价压力持续,美联储将长期维持利率不变。同日,美联储副主席杰斐逊表示,如果通胀未能如预期般放缓,美联储准备继续实施紧缩的货币政策,美元降息预期减弱,宽松力度降低。本周10年期美国国债收益率继续走高,收于4.62%。然主要国家美元债指数皆有所下降,Markit iBoxx亚洲中资美元投资级别债券指数下降0.40点,中资美元债城投投资级别债券指数上涨0.11点,中资美元债金融投资级别债券指数、房地产投资级别债券指数分别下降0.13点和0.50点。

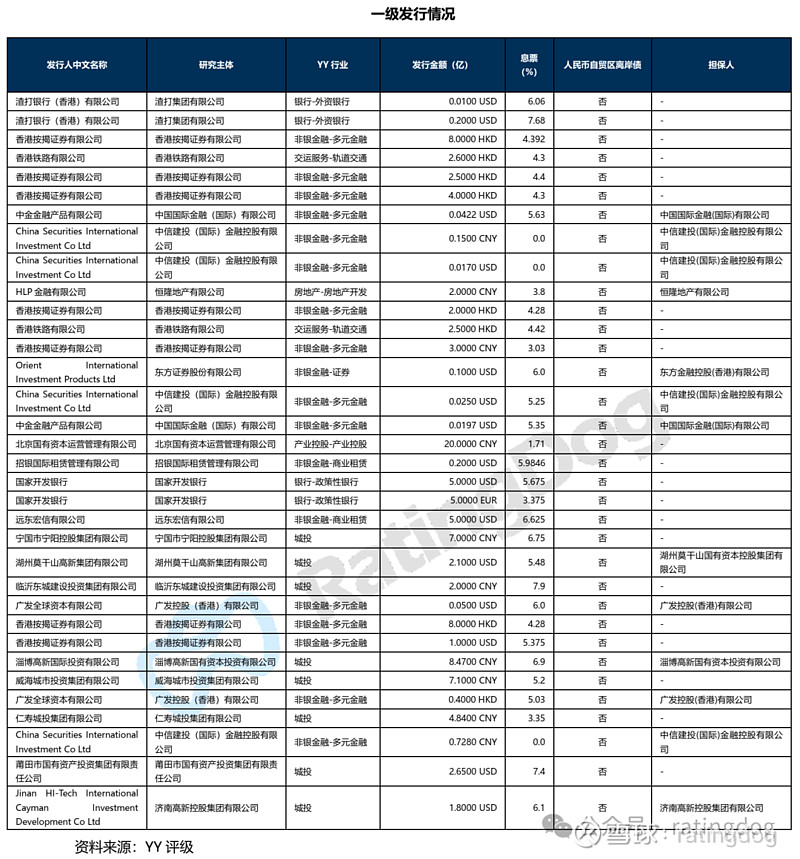

【一级发行】本周境外债发行34只,发行金额35.18亿美元。金融方面,国家开发银行发行了10.35亿美元,远东宏信有限公司发行了5.00亿美元,香港按揭证券有限公司发行了4.55亿美元。城投方面,莆田市国有资产投资集团有限责任公司发行了2.65亿美元,湖州莫干山高新集团有限公司发行了2.10亿美元,济南高新控股集团有限公司发行了1.80亿美元。

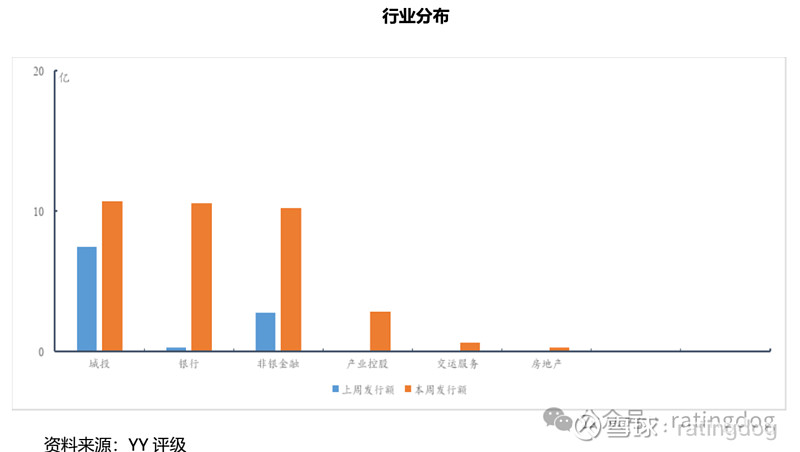

本周发行行业集中于城投、银行、和非银金融,其中城投发行规模最大,达10.69亿美元。

【二级成交】本周成交额最高的主体包括渣打集团有限公司(30,189.93万美元)、恩智浦半导体公司(11,332.96万美元)、摩根大通(7,996.10万美元)、新濠博亚娱乐有限公司(5,783.51万美元)、友邦保险控股有限公司(5,550.92万美元)。高收益主体方面,成交额最高的为路劲基建有限公司(1,627.36万美元,177.00%)、复星国际有限公司(560.60万美元,11.61%)、新城控股集团股份有限公司(519.94万美元,75.28%)、渣打集团有限公司(476.06万美元,10.13%)、新世界发展有限公司(264.86万美元,11.46%)。

本周恒大、雅居乐、世贸最低成交价在5美元以下,碧桂园、旭辉在5-8美元之间。

本周地产境外债全面下跌,其中路劲跌幅最大,ROADKG 6.7 09/30/24下跌7.91美元,成交价58.46美元;ROADKG 7 3/4 PERP下跌7.17美元,成交价12.83美元;ROADKG 7 PERP下跌5.99美元,成交价8.45美元;ROADKG 5 1/8 07/26/26下跌4.93美元,成交价20.07美元;ROADKG 7.95 PERP下跌4.63美元,成交价10.12美元。

【评级变动】穆迪:将中海评级从“Baa1/负面”下调至“Baa2/稳定”,主因预计其整体销售仍将继续下滑。穆迪:将中国金茂从“Ba1/负面”下调至“Ba2/负面”,主因预计其销售额将进一步下降,同时折扣销售对其毛利率构成压力。穆迪:将龙湖集团评级由“Ba1”下调至“Ba2”,主因合同销售额下降,且市场下行情况下获得无抵押融资的渠道受限。穆迪:将中海宏洋评级从“Baa2/负面”下调至“Baa3/稳定”,主因预测其整体销售额仍将疲软,相关财务指标不再符合其之前的独立评级水平。惠誉:调整37家中资央企及其子公司的评级展望至负面。惠誉:将中资国有银行的评级展望自稳定调整至负面。惠誉:继中国主权评级行动之后将六家中资险企的评级展望调整至负面。惠誉:因中国主权评级展望变动调整中国政策性银行评级展望至负面。惠誉:调低腾讯、阿里巴巴评级展望至负面,因对中国主权评级展望下调负面。穆迪:将绿城中国评级从“Ba3/负面”下调至“B1/负面”,主因公司基本面及战略经济价值随行业下行,中交建集团提供支持可能性随之降低。海隆控股:穆迪下调家族评级至“Caa2”,展望”负面”,公司正在与债权人协商美元票据展期。穆迪:将东风汽车“A2/负面”下调至“A3/负面”,主因公司盈利能力大幅下降,新能源竞争力较弱。穆迪:将越秀房托评级从“BBB-/稳定”下调至“BBB-/负面”,主因经常性EBITDA利息覆盖率下降。美团:标普将“BBB/稳定”上调至“BBB/正面”,主因美团优选亏损缩小,公司EBITDA增速加快。穆迪:将宁德时代“Baa1/正面”上调至“A3/稳定”,主因公司经营稳定、现金充裕、杠杆率较低。

一、全球债市行情

4月16日,美联储主席鲍威尔在出席活动时发言称美联储在抗通胀方面缺乏更多进展,如果物价压力持续,美联储将长期维持利率不变。同日,美联储副主席杰斐逊表示,如果通胀未能如预期般放缓,美联储准备继续实施紧缩的货币政策,美元降息预期减弱,宽松力度降低。本周10年期美国国债收益率继续走高,收于4.62%。然主要国家美元债指数皆有所下降,Markit iBoxx亚洲中资美元投资级别债券指数下降0.40点,中资美元债城投投资级别债券指数上涨0.11点,中资美元债金融投资级别债券指数、房地产投资级别债券指数分别下降0.13点和0.50点。

二、一级发行情况

本周境外债发行34只,发行金额35.18亿美元。金融方面,国家开发银行发行了10.35亿美元,远东宏信有限公司发行了5.00亿美元,香港按揭证券有限公司发行了4.55亿美元。城投方面,莆田市国有资产投资集团有限责任公司发行了2.65亿美元,湖州莫干山高新集团有限公司发行了2.10亿美元,济南高新控股集团有限公司发行了1.80亿美元。

本周发行行业集中于城投、银行、和非银金融,其中城投发行规模最大,达10.69亿美元。

三、二级成交情况

本周成交额最高的主体包括渣打集团有限公司(30,189.93万美元)、恩智浦半导体公司(11,332.96万美元)、摩根大通(7,996.10万美元)、新濠博亚娱乐有限公司(5,783.51万美元)、友邦保险控股有限公司(5,550.92万美元)。高收益主体方面,成交额最高的为路劲基建有限公司(1,627.36万美元,177.00%)、复星国际有限公司(560.60万美元,11.61%)、新城控股集团股份有限公司(519.94万美元,75.28%)、渣打集团有限公司(476.06万美元,10.13%)、新世界发展有限公司(264.86万美元,11.46%)。

本周恒大、雅居乐、世贸最低成交价在5美元以下,碧桂园、旭辉在5-8美元之间。

本周地产境外债全面下跌,其中路劲跌幅最大,ROADKG 6.7 09/30/24下跌7.91美元,成交价58.46美元;ROADKG 7 3/4 PERP下跌7.17美元,成交价12.83美元;ROADKG 7 PERP下跌5.99美元,成交价8.45美元;ROADKG 5 1/8 07/26/26下跌4.93美元,成交价20.07美元;ROADKG 7.95 PERP下跌4.63美元,成交价10.12美元。

四、重要舆情