假期仔细研究了一下萝卜,先说核心结论:

1、萝卜是a股为数不多的除了光模块三杰以外真正参与全球ai核心供应链的公司,跟光讯、致尚、剑桥这种蹭边角料的公司不一样。

2、萝卜现阶段更像是一笔一级市场的VC投资,风险与机遇并存,如果求稳的投资人可以选择中际旭创。

接下来尽量用通俗易懂的语言来论述逻辑:

1、萝卜的发展与硅光和cpo技术能否大面积应用息息相关;硅光大家可以理解成“集成光路”,应该是全行业比较有共识的技术路线之一,即把尽可能多的分立器件集成到一块硅片上,看下图就明白了:

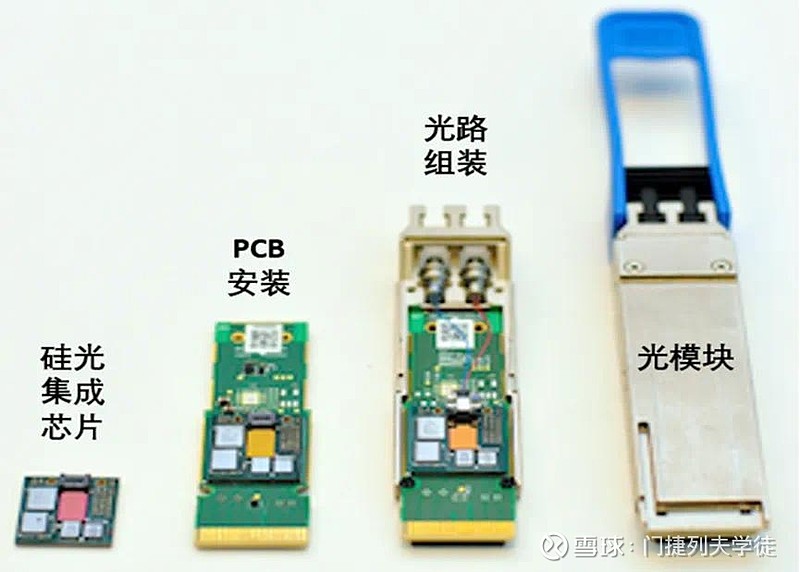

即便您不懂半导体,也能看得明白上图左一应该更先进、成本更低,其实光模块发展的趋势就是把“模块”变成“集成光芯片”(如图中左一)。

那么萝卜为什么受益呢?您可以理解成只要光通信这个领域未来发展的趋势是越来越集成化和半导体化,都要用到fico的微组装设备:还是看上图,最右边那么大一块东西用人工和半自动化设备就可以完成封装,而最左边那个是不是只能上机器?

2、硅光或cpo(cpo可以理解成一种集成度更高的封装,还包含了交换机芯片,所以a股把易中天老认为是cpo是错误的,其实fico才是正宗cpo)原本行业认为大规模应用的趋势是2027-2030年,现在萝卜股价炒这么高,显然大家是price in了行业会提前3年来到临界点(这也是我认为真正的投资风险所在,其它的都是细枝末节)。

硅光技术之所以过去产业化不及预期主要的问题还是成本,成本问题大致总结有两个:1、硅本身不发光,所以需要耦合三五族半导体材料来做光源,而耦合这个过程本身良率很低(其实这也是fico的优势和壁垒)。2、硅作为基底材料损耗比较大。

但现在这个问题在1.6t时代或3.2t时代有望解决,不是说成本下降了多少,而是因为本身高速光芯片的短缺和传统光模块在1.6t时代损耗加大而使得硅光技术性价比相对提高了,注意是相对。我猜测巨头内心的想法应该是这样:反正都是贵,何不加快来到终局?

3、看到雪球上讨论萝卜的风向其实蛮担心会成为下一个金刚光伏:各种订单追踪(大v都快成侦探了)、小作文、计算器。其实萝卜是一个典型炒产业趋势的标的,如果硅光被证伪产业趋势,即便有订单落地也没用(就像金刚光伏,订单落地了又怎么样,光伏和hjt的大贝塔不行一样脚踝斩),如果证明趋势加速,就会像阳光电源一样一次次被原谅。好在比光伏好的是hjt并没有成为全行业公认的路径,而硅光的分歧却很小。

4、现阶段萝卜的订单我个人偏向还是偏验证性的:无论是台积电、英伟达、思科都在提前布局下一代技术(巨头做验证的订单也非常可观,这是戴总很兴奋的原因)当然如果一旦被证明可行25年确实会有大量的订单落地,那时候萝卜的阶段可能更像迈为股份加速那个期间,雪球上有人现在就在按计算器其实是比较搞笑的,比如去年你能想到1.6t这么快,萝卜在现在基础上我认为至少5倍都不止。当然风险就是行业趋势没这么快到来(比如还是27年),这个时候萝卜很容易被a回去。当然从长期来看,硅光总会赢![]() 。

。

放假前买了萝卜所以研究比较细,一直认为超级产业大趋势下龙头至少好几波机会。

另外还买了洛阳钼业,从假期的风向来看,预期正在收敛,那么交易的黄金法则就是预期收敛必然快速冲顶,还有一波肉可以吃。![]()