因为上涨是“最有力”的上涨逻辑,周末我看到了非常多智能汽车方向的讨论,甚至眼花缭乱。在这么一个调整纷扰的窗口,一方面我想提醒大家保持冷静,先研究清楚再等好的买点;另一方面,我也想给大家聊聊我对智能汽车的一点不成熟的思考,再聚焦地聊聊我眼里智能汽车重点投资机会ADAS镜头联创电子。

首先,我其实认为市场调整仍未结束,但不用悲观,一轮新行情的起点越来越近。在这个兵荒马乱的时候要关注年报、一季报里超预期的线索和市场反馈。看起来超预期的业绩但股票不涨反跌说明什么?说明大家实际预期已经打的很满。结合近期披露的智能汽车方向多个公司超预期的业绩预告,卖方和买方纷纷出来推荐打CALL,以及近期板块个股的强势表现,说明这个方向基本面普遍不错,而且大家预期不算满。随着调整结束和更多的线索确认,智能汽车将有望成为下一轮行情的主线。

早期大家提”汽车智能化“,是指汽车继新能源车”电动化“后再到”智能化“又一重要的产业变革进程。现在”智能汽车“的提法,我觉得更包容和更贴切。跟手机功能机到智能机一样,我们的汽车正在经历从功能汽车向智能汽车的变革之中。无论对于产业还是投资,都将产生非常多的机会,但去细想投资标的时又会比较难选。

中国的智能手机产业链已经非常强大,无论是品牌的华米OV还是零部件的立讯精密、歌尔股份、舜宇光学。作为借鉴,早期看起来不错的如“中华酷联”的中兴、酷派、联想和魅族、HTC等品牌现在都淡出了市场;另外,早期狭义的去想手机智能化,可能不会想到像玻璃盖板蓝思科技、金属结构件长盈精密这样的公司。

现在的智能汽车也处于早期,新的品牌和车型百花齐放,已经让所有的“功能汽车”品牌如梦初醒。也许现在的“智能汽车”还不够完美,但我们细心观察就会发现他的更新迭代非常快。以前买一台新款的宝马,过个几年也不感觉过时;现在可能是21年看完“极氪001”新品发布直呼“真香”,然后下定到22年提车,再看到“蔚来ET5”发布,就觉得不香了;放心,等这批ET5车主提车后,也会有同感。哪怕车规级产品相比消费级产品对零部件的认证要求更高、周期更长许多,但这也改变不了汽车慢慢变成长轮子的”电子产品“。手机通常都不是坏了才换,而是有新的创新功能吸引你去换。智能汽车也可能是这样的,我们需要细心去观察有哪些新的变化,这都是我们的投资机会。

中控大屏幕、隐藏门把手、天幕车顶、炫酷LED车灯慢慢成了标配,按摩座椅、空气悬挂、抬头显示也在慢慢下沉普及,甚至还有DLP数字投影大灯、ARVR、激光投影装车;

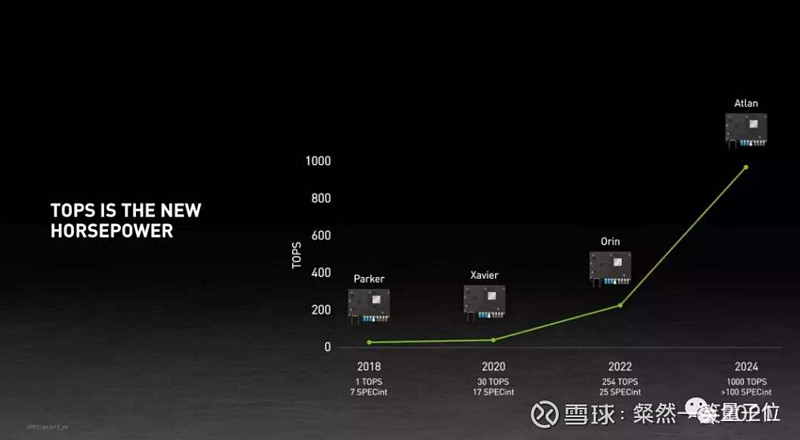

还有些不那么显眼的像车身轻量化、滑板底盘、碳化硅功率模块等技术的应用;智能化最硬核的当然是智能驾驶,L1、L2级的辅助驾驶已成为了主流新车必备的技能,22年旗舰车型纷纷预装L3级硬件,L4级车型估计24年前就能见到,更高阶的辅助驾驶所需要的芯片算力、传感器数量都是成倍的增长,智能驾驶其实已经来了。

受益于类似以上这种智能汽车变革的公司都是智能汽车的贝塔机会,这其中有传统汽车零部件行业像底盘系统、空气悬架的拓普集团、保隆科技,电动控制、轻量化的伯特利,车载声学的上声电子,抬头显示的华阳集团,车灯智能化的星宇股份;有汽车电子行业像汽车电容的法拉电子,连接器的电连技术、瑞可达,有计算机行业像域控制器德赛西威、智能操作系统的中科创达,高精地图的四维图新,ADAS软件方案商东软集团,语音交互人工智能的科大讯飞;有通讯行业像PCB的世运电路、沪电股份、东山精密,激光器件的腾景科技、天孚通信;有半导体行业像图像传感器韦尔股份、IGBT&SiC的斯达半导、士兰微、时代电气;有消费电子像ADAS摄像头镜头的联创电子,激光雷达镜头的永新光学,触控显示模组的长信科技,声学传感器的歌尔股份,连接器天线的立讯精密,ARHUD的水晶光电。

智能汽车的创新变革将带来的上下游机会太多,无法一一列举,但有理由相信无论是智能汽车品牌还是供应链,中国公司在全球的地位和份额都将显著提升,对于受益的公司来说业绩贡献的体量、弹性有大有小,兑现的时点有早有晚。以手机的变革和世界格局为鉴,智能汽车产业链可能在如软件系统、算法、高算力芯片代表的附加值、研发投入和壁垒都非常高的科技制高点,我们优势并不明显;但在如ADAS摄像头、激光雷达代表的重资产投入、规模效应明显,工程师红利突显的偏生产制造环节,我们是有绝对优势的。看的长远一点,智能汽车可能就是个大号的电子产品,随着时间的推移苹果、小米、华为也将定义出强竞争力的智能汽车产品,而许多的消费电子公司也在打破行业壁垒成为汽车零部件供应商。在这么多的可选投资细分方向中,我认为能在智能汽车电子中发光发热的公司比较值得关注,他们的科技含量和业绩弹性都足够,我比较关注的有联创电子、世运电路、长信科技、水晶光电、立讯精密、歌尔股份、东山精密等。如果智能汽车只买一个,那对我来说就是非联创电子不可了。

我认为智能汽车最重要的是智能驾驶,这就有点像传统汽车中的发动机一样重要,既烧钱又难突破,也是最能体现车企竞争优势的地方,这是新势力、科技巨头抢跑的赛道,也是传统车企害怕的”弯道“。实现高阶智能驾驶,核心就是算力、算法和传感器,属于我们的顶级赛道是传感器,最核心的就是ADAS摄像头和激光雷达。引用某卖方的金句,智能汽车确定性最高的方向是ADAS摄像头,弹性最大的是激光雷达。比较遗憾的是A股尚未有头部激光雷达公司,少数优质供应商业绩弹性不错,但是也特别贵。

传统车载摄像头主要就是倒车和环视摄像头,仅用于近距视野补充,对像素、画质和稳定要求没那么高,普遍采用工艺成熟、成本低廉的塑料镜头(手机镜头)。然而塑料镜片在透光率、折射率、色散等性能上存在天花板,在高温持续工作下稳定性也较差,无法满足智能驾驶的“眼睛”车规ADAS摄像头的要求,需要采用性能更好、量产难度更大的玻璃镜片。

联创电子是一家伴随Go pro成长起来的全球运动相机镜头细分龙头公司,供应的Go pro和影石Insta360镜头(高清广角)占该细分行业高达80%的市场份额,同时也是大疆的镜头供应商。

这些高品质的玻塑、玻璃材质的运动相机和高清广角镜头在“技术路径”上竟跟ADAS镜头高度相似,甚至生产线简单调整就可以供货。联创电子的竞争优势不仅在于“模造非球面玻璃镜片”全球第二大产能及其技术壁垒,还在于他已是这个“技术路径”的多年王者,稳定性、可靠性独一无二,所以在ADAS镜头竞争中一马当先,连手机、车载镜头老大舜宇光学也被远远的甩在后头。我喜欢联创电子比作ADAS赛道的“英伟达”,后来者居上,更有意思的是联创电子通过了英伟达的16颗高清镜头认证,是其唯一镜头推荐品牌。英伟达的地表最强算力芯片和开源算法方案,成为了高阶智能驾驶的芯片王者,带着联创电子大杀四方。

在此之前,联创电子已是自研FSD平台的当红炸子鸡新能源车第一品牌特斯拉的镜头供应商。正巧这个周末传出LG innotek与特斯拉或达成摄像头供应大单,有人担心LG抢了 联创电子生意。根据公开信息可查,特斯拉的摄像头模组供应商为LG、东聚和三星机电,镜头供应商为亚洲光学和联创电子。LG自身并没有提供镜头,跟联创不是竞争关系,是上下游关系。联创电子已经通过特斯拉多颗摄像头认证,但实际现在只供1-2颗玻塑镜头,是二供,一供是亚洲光学。联创最新电话会议也确认特斯拉22年镜头升级5M,数量也有提升,而联创将成为其一供。联创在ADAS镜头已经开始提供8M镜头+模组的服务,若未来能取得特斯拉的模组订单,将会是抢了LG的生意。

特斯拉在MODEL S和X抢占高端电车制高点后,却不走BBA路线,而是顶着塑料内饰以低价的3和Y走大众丰田式的平民普及路线。深究特斯拉核心战略并非像传统车企需要通过高端产品来实现高收入高毛利(事实上特斯拉毛利30%也不低),而是通过终端走量+FSD服务的软硬通吃模式,说特斯拉是一家人工智能公司一点儿不为过,马斯克也对外说他的车子就是四个轮子的智能机器人。FSD可一次性买断或者按月订阅(SAAS),分别为1W美元(1月17起要上调到1.2W美元)和199美元/月。一台入门级MODEL3/Y的毛利大概8W,而一套FSD就能赚这个数,订阅服务时间拉长收益更大。

这也就不难理解为什么特斯拉的Cybertruck皮卡一再推迟,但却在准备上新MODEL Q(2)。

传这台2厢小钢炮,采用比亚迪刀片电池,350-400公里续航,单/双电机实现3.9/6.9零百加速,售价16-20万,也可能更低。这款车很可能将再次刷新特斯拉的火爆程度。市场预期特斯拉销量22年200W+,23年加上Q和皮卡交付将再上一个台阶。

英伟达芯片方案都是推荐联创的镜头和模组,由于L3立法商用开始,出事故车企就要承担法律责任,而选则英伟达方案的车企如果不是采用英伟达推荐的镜头(模组),英伟达可能就不会承担责任,所以基本上选择英伟达就等于配套了联创电子,而L3+英伟达具有绝对的优势。于是我们看到新的旗舰车型如蔚来ET7、5的7颗8M就是由联创负责镜头+模组。据传理想X01将配套12颗8M摄像头和英伟达芯片,比较大概率也是联创的镜头+模组。

联创电子深度绑定进取的如特斯拉、蔚小理+英伟达、华为代表的智能汽车最强新势力,同时也在切入传统大厂如比亚迪+MOBILEYE阵营。 联创电子电话会议透露手里上百个定点合同在手,随着联创N倍于当下的新增产能释放,将有效地转化为业绩。2022年,券商预期联创电子净利润约5亿,相比21年增速66%,对应PE50X。对于成倍增长的ADAS镜头业务,业绩的预测难度和估值弹性都很大。

以上分析仅供线索参考,不代表投资意见。

这是我的深度三谈联创电子,欢迎移步收看前两篇:《聊聊重仓联创电子的心路历程》网页链接 《来首联创电子的市值狂想曲》

#雪球星计划# #新能源汽车# #智能汽车# $联创电子(SZ002036)$ $世运电路(SH603920)$ $长信科技(SZ300088)$ @今日话题