01 分板块及行业看市场现状

分板块看:中小优于大市值

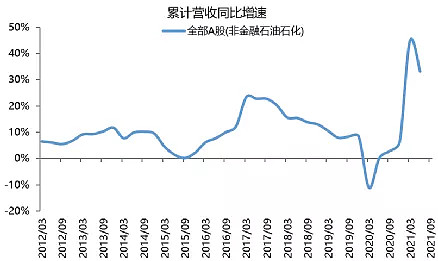

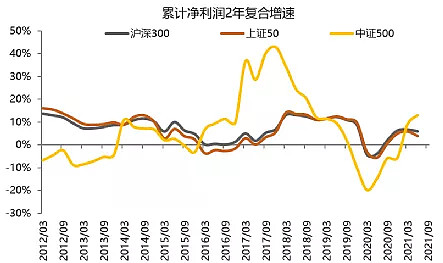

由于高基数影响,市场整体营收增速如期回落。从各大板块来看,剔除基数效应,中证500的净利润增速好于沪深300和上证50。更好的基本面,也使得今年500的超额收益表现更佳。

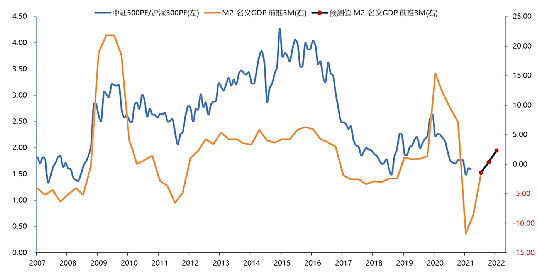

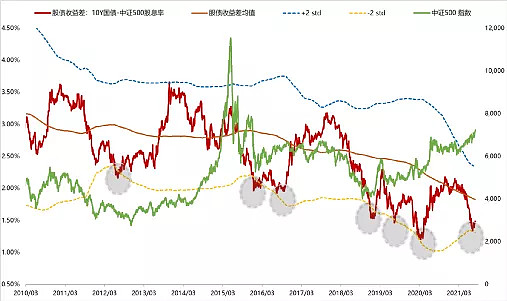

通过自上而下宏观指标,结合市场一致预期,未来500扩张预计仍较300更优。且根据股债收益差指标来看,当前500估值分位数较低,性价比更高。

分行业看:医药并无基本面下滑

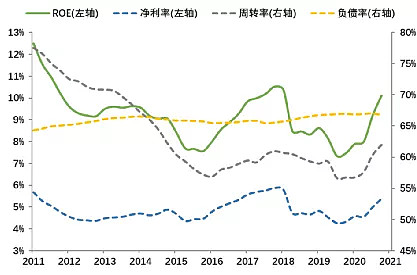

从ROE视角看,当前全A景气度仍在上行,而主要是收到盈利水平提升和周转率的提升。

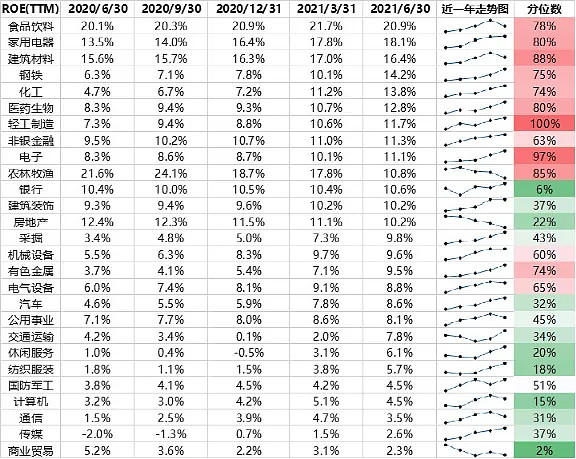

分行业看,目前食品饮料、家电、建材的ROE景气度仍在高位,但有见顶回落的迹象,而周期中的钢铁、化工仍在进一步上行。同时,近期调整较多的医药,也保持相对较高的ROE和相对较好的ROE趋势。此外,房地产、商贸、农林牧渔的ROE进一步恶化。

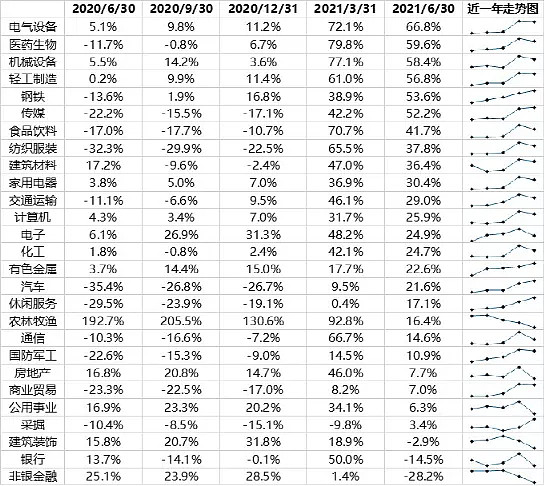

而从CAPEX增速角度看,仍然以电新、医药、机械设备这三类成长性行业的增速更快,表明企业扩产意愿仍强。而周期中的钢铁、有色也在不断上行。

综合ROE景气度和CAPEX增速,我们可以得出以下结论:

1、医药整体并没有太大的基本面恶化,当前回调可能很大一部分是市场情绪和政策畏惧情绪使然。

2、食品饮料、家电等高ROE行业,确实非常赚钱,但目前有见顶回落的趋势,一方面是政策打压,另一方面基本面优势可能不断衰减,所以消费在未来的超额收益,一定会比过去五年大打折扣。

3、周期板块景气不断上行,但当前位置适合交易能力较强的选手。

02 行业跟踪及投资机会

锂电及新能车

在持续提示了四周风险和减仓后,本周锂电及新能车板块大幅回调,虽然基本面依然在上扬:

目前碳酸锂报价本周继续上涨1.2万至12.5万,民间散单报价已经逼近15万的高价。但与之对应的是天齐与赣锋本周迎来了两波跌停。这印证了此前的判断:股价很可能已经透支了锂价上涨的预期,这也是达到情绪高点的风险预警,因此当前所有公司不再建议买入,仅仅建议减仓或持有。目前已经将天齐锂业和赣锋锂业移出股票池。

新能源-光伏

普遍反馈光伏下游需求很好:

1)组件9月排产环比继续上行,9月环比+25-30%;

2)胶膜及玻璃龙头反馈订单量已超产能,8月底玻璃小厂调涨4元/平,今天大厂调涨1.5-2元/平;

3)大基地项目将越来越多,包括沙漠电站、西部规模化电站等,中广核库布其200MW光伏治沙项目8月16日启动,该项目每年可减排29.07万吨,同时有效治理沙漠7997亩,大基地项目将带来集中式电站新增量(有消息传出)。

隆基第四季度任何大回调都是机会。

电动车

8月造车新势力数据是好于预期的,没有大范围受缺芯的影响。而且更重要的是终端需求非常好,蔚来8月订单创历史新高。比亚迪8月销量环比+18.7%,超预期

8月欧洲七国新能源车销量在缺芯事件的影响下,环比仅有1%下滑,再次体现出新能源车的韧性。

研究员近期看了下整车环节以及拆分了一下车企的报表,关于整车消费环节的终局预测太难了,超出能力范围。

医药

维持此前的观点不变,医药上文中观数据分析可以看到,估值的下杀对应基本面的坚韧,目前市场情绪依然畏惧政策大棒,近期我们看到一些消息,比如华北制药断供集采、心脏支架集采后北京大面积缺货等。

还是那句话,所有政策都不能可能一步到位的合适,都会经历一个极左—修正—过渡—反弹—回归中性的过程。上上周提到这句话的时候是在讨论迈瑞医疗因集采,股价被情绪打入了深渊,下手后目前已经收获15%的浮动收益,有兴趣的同学可以回看。