销售返利会计处理的推断(格力电器之二)

空调为例—从销售返利看企业竞争(格力电器之四)

产销脱节是各行各业普遍面临的问题,产销有季节性,或大或小。产能闲置是一种浪费,产销剧烈波动也会破坏经销商、主机厂及供应链整体生产的稳定性,两者都会增加产品成本,谁能用最便宜的方法解决上述产销脱节难题,谁的产品质量就更稳定,谁就是行业内最优秀的企业。比如:空调销售有明显的季节性,格力用预收款压货的方式平衡淡旺季生产。冷鲜肉消费各月之间消费量、价波动明显,双汇用肉制品生产来平衡生猪屠宰的量、价波动。

销售返利是各行各业常用的一种激励或补偿方式,优秀企业以销售返利政策来应对行业寒冬时的产销剧烈波动,为自己及经销商积蓄储钱罐,以此稳定销售渠道、供应链体系。

本文先讨论应对产销剧烈波动,上一篇文章专门讲了格力电器销售返利的会计处理,在本文及下文的验证过程中,将演示其重要性。

一、内容概要

本文假说:从销售返利政策出发,观察行业内各个企业选择如何应对产销剧烈波动(合约选择),进而判断谁的合约成本最低(即交易费用最低),确定谁就是最优秀的企业![]() 。同时,以报表中可观察的信息为基础,从返利余额(合约成本)的角度看各个企业的护城河,判断企业之间核心竞争力差距的变化。

。同时,以报表中可观察的信息为基础,从返利余额(合约成本)的角度看各个企业的护城河,判断企业之间核心竞争力差距的变化。

本文先以2012年白酒行业步入严冬为例,观察三家龙头企业(茅台、五粮液、洋河)如何应对产销剧烈波动。从报表入手推断三家不同的返利政策,进而判断三家的渠道合约成本,确定企业优劣排序,再以其经营业绩来验证本文假说。

再以空调行业三家企业在2015年行业低迷期不同的经营表现来验证本文假说,以此说明格力电器的行业地位。

下下篇文章讲述自1994年以来格力如何逐步解决产销脱节问题(产能闲置、产销波动),成为行业领导者。

(一)产销波动对销售渠道、供应链的影响

产销剧烈波动对主机厂整盘生意的影响,没做过生意可能看着没什么感觉,在这里专门解释一下。

以空调行业为例,正常年景下大家按部就班完成任务,主机厂制定新冷年销售计划,按照计划给经销商渠道下达年度任务,既有价格也有量的要求,按销售计划制定生产计划,并将大概的采购量告知供应商,根据采购量确定采购价格,价一定与量相关,量大价低,量小价高。

一旦出现行业不景,终端销量大幅降低,2014年的白酒行业,2015年的空调行业。此时经销商即使亏损出货,销量也要大减,一旦出现现金流亏损且扭亏无望,经销商就会出现大面积脱网;如此的话,主机厂的销量就要雪上加霜了,年初答应供应商的订单量肯定是完不成了,既想减少采购量又想让供应商共克时艰降低采购价,供应商苦不堪言,逼急了以次充好完成降价要求。

综上,一旦出现行业寒冬,如果主机厂没有准备,经销商及供应链就会出现混乱,产品成本急升,对于长期品质和品牌的积累非常不利。

因此,谁能用最便宜的方式解决产销波动问题,谁就是最优秀的企业。

(二)销售返利应对产销波动

洋河的未结算折扣为实物返利,基本与上篇文章中格力的销售返利是一样的。

计提销售返利本质上是丰年备荒,防患于未然![]() ,报表上会出现利润延后的效果,但不要如此狭隘地看待返利,各行各业会有返利政策,难道各行各业都在隐藏利润吗,显然不是,销售返利是有着深刻经营内容的。

,报表上会出现利润延后的效果,但不要如此狭隘地看待返利,各行各业会有返利政策,难道各行各业都在隐藏利润吗,显然不是,销售返利是有着深刻经营内容的。

计提返利看似简单,但不是哪个企业都有能力且有意识备荒的,要在保证经销商吃饱喝足后,削减自己的盈利为经销商,也是为自己的渠道去做储备![]() 。比如老板电器前几年有能力却没做,去年以来烟机行业竞争加剧,可惜咯,在此给它批一卦:四季度继续下滑。

。比如老板电器前几年有能力却没做,去年以来烟机行业竞争加剧,可惜咯,在此给它批一卦:四季度继续下滑。

2012年之前,洋河收入利润高速增长,为应对未来行业严冬时的竞争加剧,在保证经销商盈利的情况下,主动降低自身当期盈利,让利于经销商,积蓄自己和经销商的储钱罐。

这个储钱罐的威力是巨大的,正如2012年后的白酒行业持续低迷(即使是茅台经销商都出现大面积亏损),实物返利可大幅度降低经销商当年进货的直接成本,减少经销商的现金流需求,大大增强经销商渠道的稳定性,防止在行业低迷期发生经销商大面积脱网的情况。

下文白酒行业的具体案例将支持上述结论。

二、白酒行业—假说验证

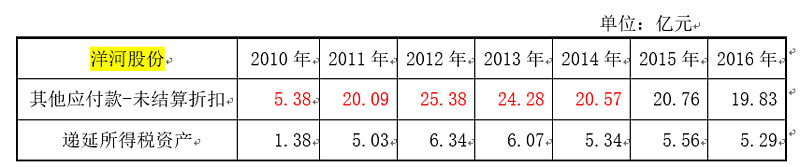

(一)洋河股份—返利政策推断

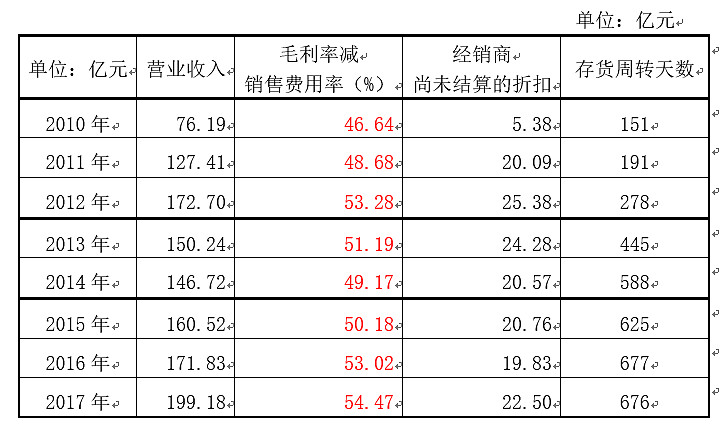

2012年八项规定开始打击吃喝风,白酒行业进入深度调整,竞争加剧。上表中,洋河、五粮液收入停止增长,洋河销售费用一直保持稳定,但五粮液却翻了一倍,销售费用增加是对渠道加大支持力度,难道洋河的渠道比五粮液稳固得多,还是说洋河市场地位更高?显然这与我们常识相悖,五粮液品牌影响力肯定是比洋河大的。

答案藏在一个不起眼的会计科目里“其他应付款—经销商尚未结算的折扣”。该科目扣减当期收入,不通过销售费用表达,直接确认在负债和递延所得税当中。

洋河通过该负债科目的变化,实现了五粮液近年来在利润表内的跌宕起伏。也就是说,洋河直接加大对经销商的出货折扣,而且消耗了2012年20+亿的预提积蓄,同样实现了加大渠道支持的目的。

见下表,2013年未结算折扣出现环比减少,即开始消耗过往积蓄储备来过冬,但实际使用返利至少20+亿,因为2013年当年的收入会结算新的返利,且行业竞争加剧时补贴经销商返利比例会上调。

因此,洋河返利政策是低开票(抵减收入)不提返利费用,增加返利负债。比如洋河出售9瓶酒,合计100元,为支持经销商满9瓶送1瓶,但是只能 次年提货时使用。会计处理如下:

当年出售

借:预收账款 100

贷:营业收入 90

其他应付款-未结算折扣 10

借:递延所得税资产 2.5

贷:所得税费用—递延所得税 2.5

次年返利

借:其他应付款-未结算折扣 10

贷:营业收入 10

借:所得税费用—递延所得税 2.5

贷:递延所得税资产 2.5

上述方式在报表里会显示出低营业收入、低毛利率、低销售费用率。

(二)五粮液—返利政策推断

反观五粮液的费用计提与支付,完全不通过现金流量表体现,且历年年末均无负债余额和递延所得税资产。说明五粮液是逐月实物返利,本质上等于降低了出厂价格。

因此,五粮液返利政策是高开票(高毛利率)计提费用,不增加负债,当期计提当期支付。比如五粮液出售9瓶酒,合计100元,为支持经销商满9瓶送1瓶,当年提货时使用。猜测的会计处理如下:

借:预收账款 100(真金白银)

销售费用 11

贷:营业收入 100

预收账款 11 (记账使用)

借:预收账款 11(记账使用)

贷:营业收入 11

如此会计处理其实不合规,实物返利理应视同销售,而不是计入销售费用。五粮液如此操作,在报表里会显示出高营业收入、高毛利率、高销售费用率,显然是为了维护营业收入金额、毛利率。

比起洋河来看,五粮液提高了收入和毛利率,但费用当期计提当期必须支付完毕,还不如洋河那样行有余力。

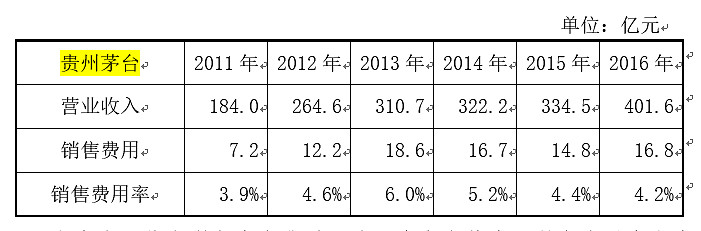

(三)贵州茅台—返利政策推断

上表中,茅台利润表变化并不大,资产负债表、现金流量表上也没有痕迹,难道茅台销售渠道没有受到冲击?显然不可能。

2013、2014年经销商政策详见本文最后,这里节选一点:

2013年11月,凡原有老经销商在12月底前按999元/瓶打款进货一吨飞天茅台酒,可再按819元/瓶配给20%。

2014年6月,在空白市场区域,经销商以团购价999元/瓶向公司采购1.5吨飞天茅台,随后再以经销价819元/瓶向公司采购3吨。

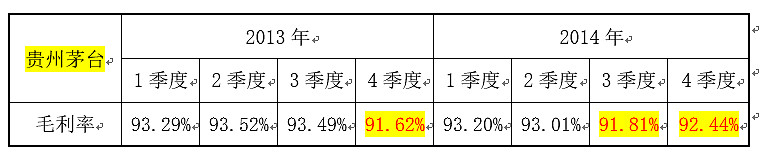

由以上两条商务条款,可见茅台的返利政策类似于期权,完成任务后配给低价进货权,该期权有价值,在资产负债表未确认,但还是可以在利润表里找到痕迹的。

茅台每年少量销售低端的系列酒,系列酒毛利率较低(50-60%左右),茅台酒毛利率94%左右。2013、2014年行业低迷期,系列酒销量大幅下滑,茅台酒销量小幅增长,因此理论上茅台整体毛利率应当是上升的。但是如上表,标黄季度的单季毛利率不升反降,就是上述返利政策执行的结果。

(四)应对产销波动的合约成本对比

由上可知,任何商务政策的调整,均可以轻易地影响报表的表达![]() 。反过来,报表的细节差异也往往记录着合约选择的丰富信息

。反过来,报表的细节差异也往往记录着合约选择的丰富信息![]() 。

。

因此,尝试以三家企业在行业低迷期的返利政策来判断三家企业的优劣,评判的唯一标准是合约成本(交易费用)最低。

最优,茅台经销商的口头期权返利,显然是合约成本(交易费用)最低的,资产负债表里没有痕迹,但这跟经销商对茅台的品牌信心有很大关系,只有茅台才能使用如此便宜的返利方式支持经销商。

其次,洋河未雨绸缪,在寒冬来临之前为自己和经销商准备了25亿的储钱罐,当年向经销商承诺返利,次年兑现即可。

最后,五粮液为了报表好看,搞来搞去也没什么效果,当年向经销商承诺返利,必须当年兑现。同样的当年承诺返利,五粮液不得不选择当年兑现,就充分说明其经销商渠道还不如洋河稳固,敢次年兑现,就敢脱网给五粮液看。

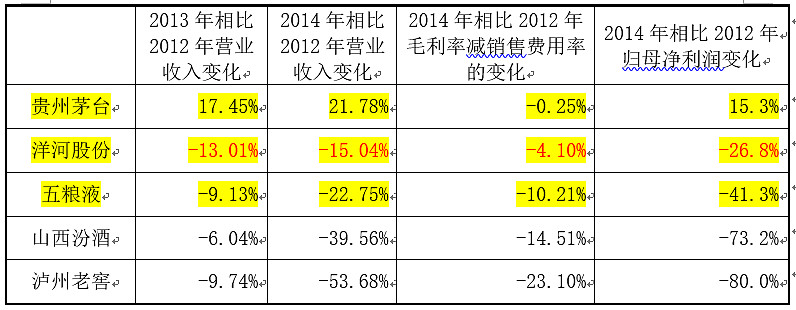

综上,三家企业应对产销波动的返利政策合约成本从低到高,分别是茅台、洋河、五粮液。按照本文假说,企业的优劣排序也应该为茅台、洋河、五粮液,下面以各企业的经营业绩来验证一下。

由上表可知,各企业的经营业绩优劣排序是符合的。

洋河在品牌影响力明显不如五粮液的情况下,未雨绸缪计提返利,在行业寒冬中明显比五粮液游刃有余,在2014年已经稳住了局面。

泸州老窖、山西汾酒毫无准备,在行业寒冬的激烈竞争中兵败如山倒,从其收入、毛利率及利润的大幅下滑看,其经销商渠道在当时已出现大面积脱网。

(五)从报表看企业核心竞争力变化

从上文的例子说明,报表的细节差异是可以横向比较各个企业核心竞争力的不同,优劣排序。同样地,也可以纵向观察企业核心竞争力的增减变动,比如白酒行业最常用的预收款,预收款的金额变动可以清楚地看到短期内经销商对行情的预期;预收款占收入的比例,可以了解企业在通过经销商获取市场需求信息的能力,对于企业指挥供应链促进产销平衡有很大作用,当然该指标也不是越高越好,受经销商资金成本约束,这里不再展开了。

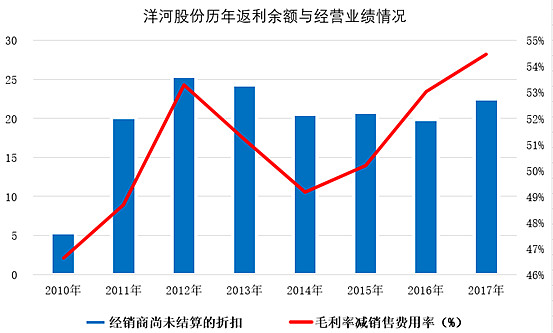

下面以洋河为例,从未结算折扣出发,可以看到企业为应对产销波动的合约成本变化,即护城河(储钱罐)的增减变动。见下表、下图数据:

2010-2012年阶段:

在这阶段洋河收入、毛利率高速增长,明显有余力,主动降低当期盈利,为自己和经销商储备“未结算折扣”。这里从未结算折扣快速增长,说明洋河核心竞争力也是在快速提升。

2013-2014年阶段:

行业寒冬,洋河收入、毛利率显著下滑,开始消耗“未结算折扣”,就其自身而言,核心竞争力是在下降,但与同业对手相比,仍是表现不错的,在2014年基本算是稳住了。

2015-2017年阶段:

行业开始逐步复苏,洋河收入、毛利率开始回升,慢慢积累“未结算折扣”。在此期间未结算折扣积累缓慢,说明洋河在业绩恢复并增长的同时,已无余力积累储钱罐,与对手相比竞争力在下滑。

存货周转天数:

2010年起,洋河存货周转天数快速提升,自151天增加到676天,显然不是存货滞销造成的。这也是企业主动的战略选择,因为高端酒需要的窖藏时间更长,洋河主动调整产品结构布局高端酒,战略选择表现在报表里,出现了存货周转天数的快速增长。有心人可以去看看茅台的存货周转天数也是有惊喜的。

三、结语

由上可知,企业战略调整、商务政策的变化都会轻易地影响报表的表达,同时,这些报表的细节变化也透露出丰富的经营内容,能够看到资产负债表背后的经营内容,也就能提前判断资产负债表的变化![]() 。

。

能读完本篇文章的朋友费心了,希望各位有所收获,如果对这方面知识感兴趣,请关注我。下一篇一会就发,讲述销售返利在格力电器的小故事。

作者于日新,在雪球设有“加班的会计”个人专栏,转发请注明出处,否则将追究法律责任。

茅台经销商商务政策:

【999元/瓶、30吨、6365.6万元】

2013年7月,贵州茅台首次打破专营渠道,向经销商抛出橄榄枝,宣布只要当年以999元/瓶进货30吨飞天茅台,一次打款6365.6万元,次年就可以成为茅台经销商,享受819元/瓶的出厂价。

【999元/瓶、1吨、20%】

2013年11月,茅台在7月份经销商政策上增加新内容:凡原有老经销商在12月底前按999元/瓶打款进货一吨飞天茅台酒,可再按819元/瓶配给20%,明年这20%自动增加到经销商计划内,以此类推。

另外一个方案是,凡在12月底前按厂价819元/瓶打款进年份酒(15年至50年任选)一吨,明年按819元/瓶增加一吨飞天茅台酒的计划,以此类推。

【2年、20吨】

2014年4月21日,贵州茅台再次出台新标准,只要两年内卖出20吨飞天茅台就能获得经销商资格。据某经销商透露,20吨飞天茅台中,有85%的飞天茅台产品进货价格为999元一瓶,15%的产品进货价格为819元一瓶。

【999元/瓶、1.5吨;819元/瓶、3.5吨】

2014年6月16日,贵州茅台拟在相关空白市场区域发展国酒茅台专卖店营销网络,新进者只要具备一定条件就可加盟成为茅台经销商。据悉,在空白市场区域,经销商以团购价999元/瓶向公司采购1.5吨飞天茅台,随后再以经销价819元/瓶向公司采购3吨。换言之,“门槛”是4.5吨,上述工作人员表示,800多万元即可达标,相较2013年7月6000万元的门槛,今年条件变得宽松很多。