【美团2023Q3财报点评】

1.先说结论

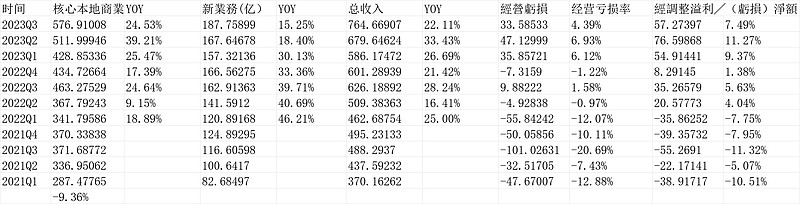

2023Q3财报是不好的,因为美团还在规模盈利往上走阶段,有规模效应,即,收入增长,利润增加会更多,即利润比收入是富有弹性的。但现实是,2023Q3收入764.67亿,环比2023Q2增长12.51%;但经调整经营利润是57.27亿,环比2023Q2的76.6亿,下滑不少。

看最核心的本地商业(包括到店+外卖+闪购),2023Q3收入576.91亿,qoq12.68%,但本地生活经营利润100.958亿,qoq是-9.36%。所以,环比看是很差的。如果看同比,本地商业收入576.91亿,yoy24.53%,增速比上个Q的39.21%下滑不少;而经营利润100.958亿,yoy8.31%,上个Q34.83%。

美团一向很稳健的,为什么会这样?

2.回答之前,我们先复习下过去三个Q,美团的财报

2023Q2财报点评网页链接,““财报非常好,美团韧性很强,但对于跟踪美团的来讲,这就是正常的业绩。我一直说美团是互联网领域的茅台,因为直接关乎吃喝玩乐,且是超级规模效应的平台,确定性个人认为是高于腾讯的(收入角度,腾讯是广告和游戏),这个业绩不负所望。

不过,投资关乎当下价格和未来价值的思考。只能说美团在逐步做实业绩。按最新连续两个季度,看核心本地生活经营利润的话,Q1是94亿,Q2是111亿,加起来205亿,预计2023全年到450亿问题不大。理论上新业务亏损收窄到盈利(即贡献利润,如果一直不贡献理论上可以关掉,说明不会是长期的成本项,即这块估值最低为0而不会是负数),所以,美团已经是一个年可以赚450亿经营利润的公司。”

2023Q1财报点评网页链接, “大超预期,此前美团几个Q的业绩总是给人惊喜,很稳的感觉,这次可不光是惊喜,是有实实在在的净利润,且一盈利就是大额利润。

Q1归属股东的净利润33.58亿,这可是扣除了股权激励的19.36亿,加回的话按non-gaap净利润高达54.91亿。比较净利润的话,此前有记录来,最高的是2020年Q3的9.3亿,这次33.58亿也多了非常多。非常了不起。

拆开看,核心本地商业经营利润94.45亿,创历史新高,这块经营利润率22%;新业务亏损50亿,环比同比大幅收窄;总体经营利润35.85亿,此前最高的数字是2022年Q3的9.88亿,确实大超预期。”

2022Q4财报点评网页链接“和拼多多一样,环比Q3是明显低于预期的,无论是净利润还是收入还是增速,但同比2021年Q4是很好的。收入和利润在疫情下表现突出,新业务亏损也明显收窄。

并且,管理层也再次在电话会议表达了,外卖日订单1亿单,每单利润过1元的中长期目标很有信心。也表达了和短视频平台差异化的竞争,尤其是外卖这块,规模壁垒都挺强的。当然,到店这块,我认为会受到一些冲击的。”

连续几个季度看下来,脉络就清晰了,2022Q4有疫情,业绩不好,当季度连拼多多也不算好,Q1、Q2疫情后大幅恢复,同时规模效应发挥作用,赚钱金额节节攀升。很容易让人憧憬Q3、Q4也会不错,并且,美团所在的服务零食增长是很快的(电话会议:“在前三季度,我们注意到中国的服务零售同比增长了 18.9%,远远高于消费品零售总额”)。

但潜在的隐忧也是在的,主要是市场讨论比较多的到店,抖音做这块比较丝滑。我2022Q4财报点评提到过“当然,到店这块,我认为会受到一些冲击的。”

上一次(9月18日,Q2财报后)我去海昌海洋公园玩,“买票两大人一小孩,美团合计1026元,抖音合计497元,直接意外省了529,一半还多音在本地生活的冲击力确实震惊到我了。![]() ”网页链接还引起了广泛的讨论。

”网页链接还引起了广泛的讨论。

所以,财报不行,尤其是本地生活只有到店+外卖,我第一眼怀疑的是到店,因为外卖走规模效应走线下骑手,目前没看到对手,很难一个季度拉垮。

在本次财报我们也找到了线索,确实是本地到店拉垮所致,财报P4页:“經營溢利同比增長 8.3%至人民幣101億元,經營利潤率為17.5%。餐飲外賣經營溢利的穩健增長被到店、酒店及旅遊業務經營溢利的同比下降所部分抵銷。”

但公司财报也提到“到店、酒店及旅遊業務在第三季度保持強勁增長,交易金額同比增長超過90%。 季度活躍商家數同比增長超過50%,季度交易用戶數也大幅增加。我們鞏固了貨 架模式的競爭優勢,並利用短視頻和直播來推廣爆品。 ”。

交易金额强劲,经营利润下滑,看起来是用更猛烈的投放(费用)去应对抖音的竞争,维持了交易金额的上涨?

我们知道到店、酒店、旅游在2023Q3应该是很不错的,像亚朵、华住Q3财报都是创纪录的。同时,我们看看最接近美团到店的携程就知道了:【携程2023Q3财报跟踪】链接:网页链接

“2023Q3营业利润率28.43%,这个值2023Q2是26.43%,2023Q124.33%。2019年Q3是21.35%。这个应该是看携程利润表除了收入增速外,最核心的指标。非常的优秀。”

这个意义上,美团Q3确实拉垮,且主要是来自于到店拉垮。但到底最终局到店这块抖音抢多少份额,我还不是很清楚。得再跟踪。但影响是确定有的了,没法回避了。

接下来我们直接看数据统计。

3.收入利润

2023Q3收入764.67亿,yoy22.11%,Q2yoy33.43%。

经调整利润57.27亿,利润率7.49%,2023Q2是11.27%,Q1是9.37%。这个利润率挺关键的。

分开看的话,核心本地生活利润最关键,2023Q3是100.96亿,Q2是111.385亿,Q1是94.45亿,这个趋势比携程同期就差了不少,携程2023Q3营业利润39亿、Q2是29亿、Q1是22亿。

4.交易笔数

这个是美团这家企业的根。因为外卖的规模效应和线下履约能力约束,不是线上流量就可以打的。

这个还是维持再不错的水准,当前日均订单6866万单,yoy22.97%。这个肯定还是超过行业增长的,即美团外卖+闪购份额还是稳固的。

5.财报其他要点

“第三季度,即時配送交易筆數同比增長23.0%。餐飲外賣保持強勁增長勢頭,單 日訂單量峰值達7,800萬單,創歷史新高並比三年前翻了一番。我們加深了對消費 者需求的理解,同時賦能商家數字化運營,進一步釋放消費潛力。中高頻用戶規 模及購買頻次亦持續快速增長。我們迭代會員計劃並提供不同規格的會員券包, 以提高交易頻次。我們不斷加強消費者對不同場景的認知。”

“到店、酒店及旅遊業務在第三季度保持強勁增長,交易金額同比增長超過90%。 季度活躍商家數同比增長超過50%,季度交易用戶數也大幅增加。我們鞏固了貨 架模式的競爭優勢,並利用短視頻和直播來推廣爆品。”“我們的酒店及旅遊業務於第三季度保持強勁增長勢頭。交易金額及間夜量較2022 年及2019年同期大幅增長。”

“到店業務方面,8月交易金額強勁增長並創下新高。我們增加了高性價比的供給, 並提供更多有吸引力的內容。我們基於對消費者需求的深刻洞察、LBS屬性及產 品能力,促進交易的線上化。我們的直播活動有效吸引到附近有明確消費需求的 用戶,我們將美團官方直播的覆蓋範圍擴大到200多個城市,在節假日期間展示 更多的商家和商品。直播場次大幅增加,貢獻更大的交易金額佔比。”

6.电话会议要点

Q:鉴于当前的宏观环境和消费者情绪,我想了解一下食品外卖的需求和订单增长会受到怎样的影响?另外,送餐服务的中长期增长目标是否会保持不变?另外,你们有没有看到美团 Instashopping 受到任何影响?

A:首先,正如我们所提到的,尽管面临外部挑战,我们的按需配送业务仍然在其他消费相关领域实现了高速增长。其订单量同比增长了 23%。

今年夏天,食品配送业务的订单量达到了 7,800 万元人民币,比三年前翻了一番。许多金融购物也保持了快速增长,在 "中国日 "当天达到了 1300 万订单的峰值,创下了新纪录。尽管如此,消费者仍趋于谨慎,喜欢物美价廉的商品。餐饮外卖和工作场景的需求增长受到影响。

Q:对于店内的许多品类来说,酒店和旅游行业通常会从消费升级中受益。鉴于近期的宏观不利因素,我们应该如何看待对店内酒店和旅游业务的影响,以及如何预测未来一到两年的 GTV 增长?

A:在前三季度,我们注意到中国的服务零售同比增长了 18.9%,远远高于消费品零售总额。

我们还帮助商家进行流量获取,从而有效吸引消费者,鼓励更多消费者在线完成交易。我们的季度活跃商户和季度交易用户都创下了历史新高。而在线渗透还有很大的空间。现在,商户和消费者都更加关注在线平台所带来的价值。

新的消费趋势也开始出现。例如,自助茶馆在年轻人中开始流行。联合品牌和饮料、后概念餐饮也越来越受欢迎。我们紧跟最新的消费潮流,不断创新产品和服务,以满足消费者的需求。

展望未来,服务零售将继续成为中国经济增长的重要引擎。服务零售业的网上渗透率远远落后于商品零售业,因此我们认为仍有很大的增长空间。此外,消费者对服务零售的需求也越来越多样化。我们相信,我们的即时酒店和旅游业务将继续受益于这一进步。

考虑到竞争格局,我们将推出一系列措施来抓住不断增长的市场,巩固我们的市场地位。虽然这些措施可能会影响短期的货币化率和利润率,但我们预计该业务在未来几年将保持较高的增长速度,甚至加快市场转型。

7.简单小结

“虽然这些措施可能会影响短期的货币化率和利润率”这句话相当关键,也是本次财报不好的核心,就是竞争让美团花费更多钱和资源去抢市场,而不是躺着摘取市场。

看5年,美团到店/旅游这块确定性我感觉比外卖本身要差不少。当然,我个人对美团的战斗力比较有信心,抖音做到店一些顺畅,也有很多比如非连锁的小店更适合美团这样的即搜即用的货架模式,及美团背后历史沉淀的点评资源和用户心智。

估值方面,市值跌得很快,最新是91.8港币,5732亿港币,对应5236亿人民币,拼多多1.3万亿,美团只有拼多多40%了。去年3月二者差几倍。

本地生活年化也是400亿的营业利润,(TTM是378.94亿),估值极速往一般意义的价值股靠拢算市盈率,这在美团历史上不多见。市场确实被美团这个财报吓坏了,认为看不到未来。

(以上观点,不一定对)$美团-W(03690)$