本文是基于海天味业系列:三、产能 展开的细化讨论2023年底以及未来两三年海天的总产能。

高明基地的扩产产能数量似乎远比项目书计划的少

下图红色注释验证2021年底总产能465万吨的准确度是很高的

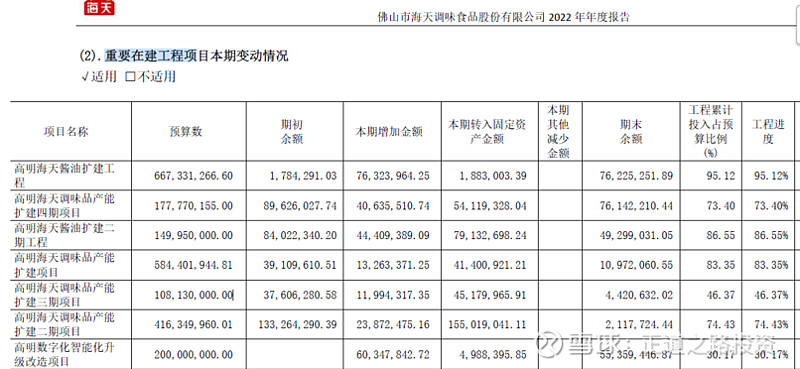

从下面对应关系看出表格准确描述了项目的扩产时间表和扩产产能,而按照下图高明基地扩产项目书2023年底扩产完成后高明基地的总产能是525.7万吨,然后倒推2021年底以及2022年高明基地的总产能是525.7-50=475.7万吨,这跟上图估算的400万吨差异75万吨太大了,矛盾。

以上讨论的是截止2022年底的产能跟项目书的时间表相差75万吨,并不代表这7万吨产能扩产计划搁置或者取消,因为2022年底在建工程列表里有7个工程是高明扩产而且都是接近完工或者近半,所以有可能2023年底这些工程完工后高明的产能真的达到525万吨或者接近这个数字(2023年报没有披露产能利用率和产能总数,所以没法验证。)

以高明2023年产能525万吨或者接近这个数字为基准测算2023年产能利用率:

# 2023年报披露酱油蚝油调味酱产量合计355万吨,其他调味品产量没披露,按其营收估计大概60,70万吨,那么总量是415或者425万吨。宿迁2023年产能按60万吨算,2023年所有基地产能525+60=585万吨,产能利用率425/585=73%。

# 如果高明的扩产没有按计划全部数量实施,而是减了50万吨,那么2023年所有基地产能=475+60=535万吨,产利用率425/535=79%。

从逻辑上来说,矛盾的可能原因如下其中一个:

# 要么是海天在2019到2022年实际上按照上图项目书的进度开工建设但产能扩产比项目书减少了,而是比项目书大幅减少了扩产产能。这从一个侧面可以验证:2023年底高明的扩产项目只剩一个工程进度98.77%,即只剩1千万左右的投资就完工的项目,而从2020到2022年报重要在建工程列表看到高明扩建工程一二三四期都出现过,说明到2023年末高明扩产工程已经完成了4期了,即项目书描述的工程进度并没有发生推迟或者取消但扩产产能的数量减少了。但即使是这样,【2021年底所有基地总产能465万吨的准确度是很高的】

# 要么是下面两个图显示的2018年高明产能280万吨是错误的,即2018年底高明基地的产能实际是280+75=355万吨。但这个解释明显不成立:2018年酱油蚝油调味酱产量合计277万吨,其他调味品产量没披露,但肯定没有30万吨,即使按30万吨计算2018年的总产量也只是277+30=307万吨,离355万吨仍然很远,跟年报说“公司产能目前已经基本饱和”明显不符。

宿迁基地的扩产计划似乎没有执行

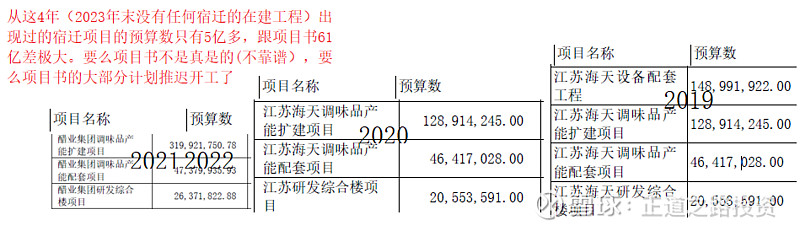

从下图对应关系来看,表格准确描述了项目的扩产时间表和扩产产能。另外项目书显示投资金额是61亿

但从下图近5年在建工程里宿迁扩产工程列表看出,5年里宿迁所有的扩产工程的预算数合计才5亿多,所以上图的项目计划在最近5年被执行只有大概1/10。还有一个侧面可以印证:最近5年的资本支出合计才大概60亿,年报在建工程看出绝大部分是花在高明基地和南宁基地。另外,2023年报在建工程列表里没有任何宿迁的项目, 所以,上图的宿迁扩产项目书的绝大部分扩产应该是搁置或者取消了。

如果按2023年底宿迁产能60万吨算,即2019至今扩产了30万吨比项目书说的170万吨减少140万吨;再加上高明2023年底产能525万吨或者475万吨,那么2023年底所有基地产能是525+60=585万吨或者535万吨,再加上南宁基地正在推进的95万吨产能(根据年报显示预算数27亿元估计是按计划的95万吨产能推进,没有减少或者搁置),2025年或者2026年所有基地产能是585+95=680万吨或者630万吨(这没计入武汉基地,因为根据预算数只有5.6亿推算产能不大)。

@秦流感 再次感谢你的分享文章。请看看本文讨论的高明和宿迁基地产能的分析逻辑是否有问题。