看到腰斩再腰斩,最后接一个地板斩的港股物业管理板块,即使在今天这个PE已经明显低估的港股也是少有的变态低估了(PE2~3),到底是黄金坑还是钻石坑,还是其他坑?

物业管理是一个什么样的生意?

物业管理这个生意,在外行看他理论上应该是:

没有存货(主要是劳动),轻资产(固定资产少),有稳定现金流(方便开杠杆),低门槛的生意(没啥技术含量)。

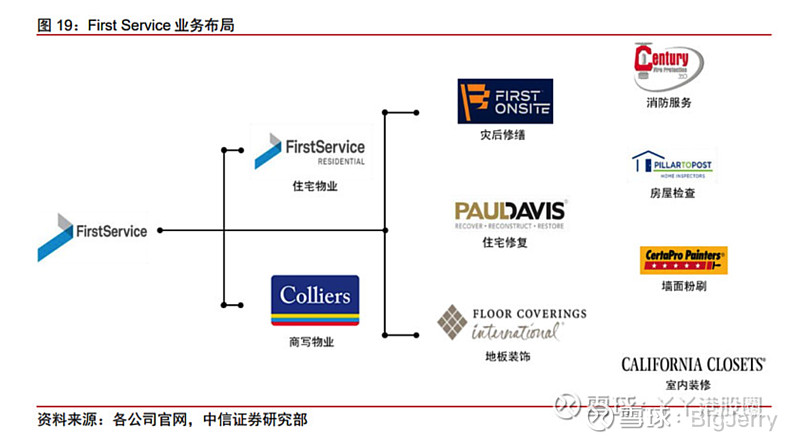

而这类生意,通常会带来充分竞争,在充分竞争的条件下(充分竞争带来充分的社会资产效率),通常会成为一个低毛利率高杠杆的生意。我们可以看一下再美国的物管代表Firstservice(NASDAQ:FSV):

主要的业务领域跟聚焦也是住宅和商业物业(雅生活的业务重叠 83%),那么他的生意模式如何呢?我们看一下他的ROE构成:

很明显,

是一个低利率的生意(低门槛: 2~3%的净利率),

是一个周转快的生意(轻资产:周转 1.4~2),

是一个高杠杆生意(3~4)

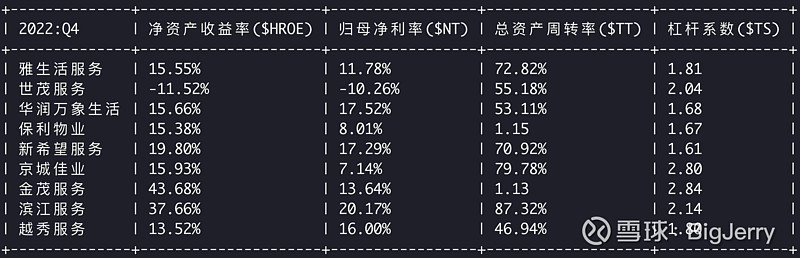

这类靠周转快,靠比拼运转效率,通常对人的管理要求比较高(比如沃尔玛),但是大部分事情都有中国的本地化的元素(中国的国情),物业管理这个生意,在中国是一个神马类型的生意呢?我们选取几家有代表性的企业看一下:

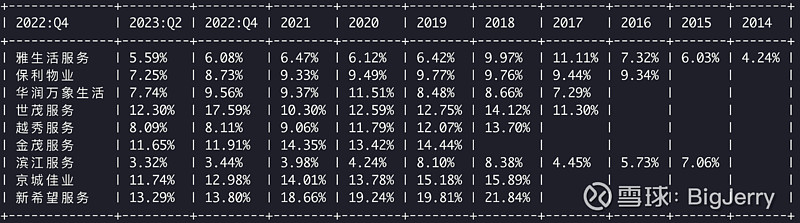

很显然,中国物管跟美国的物管在生意模式上有巨大的差异,中国的净利率普遍去到了10%以上,毛利率普遍都是20%以上,普遍不需要提升杠杆率就可以获取15%以上的$ROE, 很显然中国的物管是一个有很高门槛的生意,高门槛提供了对应的竞争壁垒,让公司获取相对美国的物管来说“暴利”的利润水平(当然两国的人工成本差距巨大也是关键因素)。

在感官上也很容易理解,有经验的朋友可以感受一下,在小区成立业委会的难易程度(非营利性组织的运营本身就具备巨大的挑战),以及换物业的难易程度,以及在各大小区里面,物管是否普遍积极作为,可以感受一下这里的商业竞争程度。

显然这个行业不是一个充分竞争的市场,当然在这个非充分竞争的市场里,也有另外一面,物管的价格本身也是被一定程度上管控的,想想自己小区的物业费有多久没有涨价了,这个也是一个对生意来说潜在的不利因素(随着发展,物业费难涨,但是用人成本随着经济发展而增长)。

《雅生活》生意构成如何,过往表现如何?

港股各大物业上市上市公司从当红炸子鸡到落汤鸡的转变速度堪比流量小生,给持有权益的股东财富来了一次账面的大清洗,$雅生活服务(03319)$ 从高点的45.62 到 3.24 这个不是腰斩,是脚板斩!!当然不是一家如此,整个行业如此!

市场天天报告北向的离去,上头天天喊扩大内循环消费,新闻也是时不时提醒一下居民存款又增加了:

“根据央行公布的最新数据,2023年前三季度住户存款增加14.42万亿元。”

居民的消费的起始条件来自于家底充实和经济预期,今天中国居民家庭的资产负债表里面不仅仅有存款,还有房产,还有股票,基金等权益债券等金融资产,天天盯着居民手里面的存款想办法(发消费券)是管中窥豹,殊不知可能部分存款的增加还是可能割肉股票基金来的(卖掉雅生活已经腰斩再腰斩的股票)。

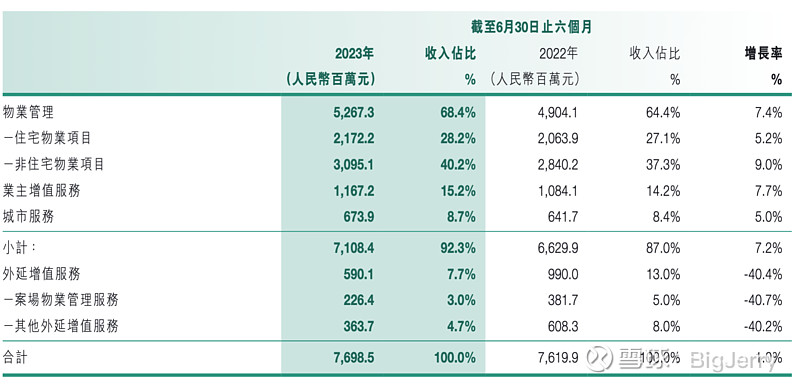

言归正传,回到物管行业,回到雅生活,面对今天《雅生活》47亿(3.31)的估值,我们可以先看看过往的表现,首先可以看一下他的业务构成(2023中期报告):

“截至2023年6月30日止,本集團總在管面積為575.4百萬平方米,較2022年12月31日止的545.8百萬平方米增加29.6百萬平方米,增長率為5.4%。其中,來自第三方項目的在管面積約為479.5百萬平方米,佔總在管面積超過83.3%,第三方項目為集團主要的面積來源。來自雅居樂集團和綠地控股集團股份有限公司(「綠地控股」)的在管面積約為95.9百萬平方米。期內,第三方外拓項目轉化的新增在管面積約為26.6百萬平方米。”

非住宅物业(主要是公共项目)占比 40%,住宅物业占比 28%,业主增值服务 15%,城市服务 8%

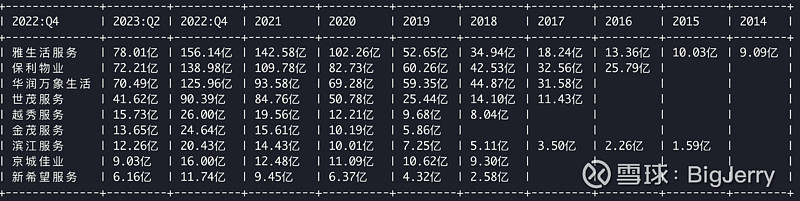

从营收结构看是一个以非住宅物业和住宅物业管理为核心的物业管理公司,同时三方项目占比较高,是一个具备良好外拓项目能力的物管公司。那么在过往十年的表现如何呢?我们以港股几家典型的物管企业为标的,看看相关的几个关键方面的表现:

一个是规模,在规模上我们可以重点关注营收,以及产生营收的资产规模,

一个效率,在效率上我们重点关注表现资产效率的ROE和一定程度上体现管理效率的费用率,

一个是质量,在质量上我们重点关注利润的含金量如何。

1. 营收和净资产

在营收规模从9亿(2014年) 增长到156亿(2022年),净资产从3000万(2014年)增长148亿(2022年)上,显然雅生活都是行业的佼佼者之一。

2. 我们再看一下他的质量端的ROE和费用率:

从18年上市到2023年,可以看到表现依然属于优秀,长期维持在15%以上,在2022年开始下滑,从24%下滑到15%, 以及2023年上半年的6.53%。

我们可以看到雅生活的费用率长期维持在6%左右,这个费用率在粗略的比较中应该也是优秀的(当然费用率的横向比较,通常意义不大,一个是不同规模的企业大家比较意义不大,另外一个是费用口径也有差异,但是优秀的企业费用率通常是稳定的,通常随着规模的增长会快速下降到一定水平)。

3. 含金量(经营现金流净额/归母净利润:只有收到真金白银才是真的利润):

可以看到从利润含金量来说,雅生活过往表现不错,但是2022年开始快速下滑为负数,到2023年依然没有恢复,显然雅生活的利润,没有表现为真金白银,收到的利润可能变成了欠条(应收账款)

总结下来,雅生活过往增长表现不错,管理层的外拓能力结果端表现不错,同时在费用率上保持了良好的水准。但是雅生活最近2年,ROE下滑,利润含金量快速下滑。其中关键是利润含金量快速下滑,我们可以通过应收账款验证一下含金量的问题:

可以看到应收账款在最近3年快手增长从22.51亿(2020年) 快速增长到了 67.98亿(2023年Q2)。

1. 关于ROE 的下滑,我们可以分析ROE的构成:

显然利润率的下滑构成了ROE下滑的关键,我们可以在财报中看到相关变化,业主增长服务的利润率下滑同时规模萎缩。也就是原来高毛利的业务变少了,同时毛利率也下降了。另外一个是资产周转从2021年开始缓慢下滑(资产端效率下降)。

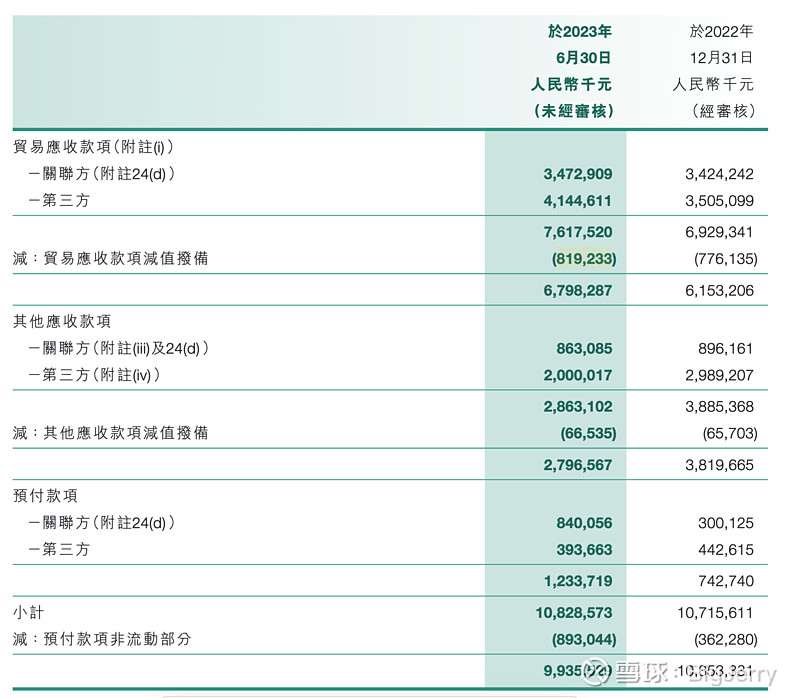

2. 关于应收款增加我们可以从财报里面看到:

很显然,关联方占用约 50亿的应收和预付款项。

所以对于雅生活来说,生意还是那个生意,那个竞争不充分有门槛的具备中国特色的生意,过往增长和管理表现都算优秀,关键问题是最近两年被关联方拖累了应收账款,导致周转率下滑,现金流为负。

所以面对腰斩再腰斩,如果想知道<雅生活>的低,我们需要进一步了解关联方$雅居乐集团(03383)$ 对物业公司的影响几何?咱们下回再唠!