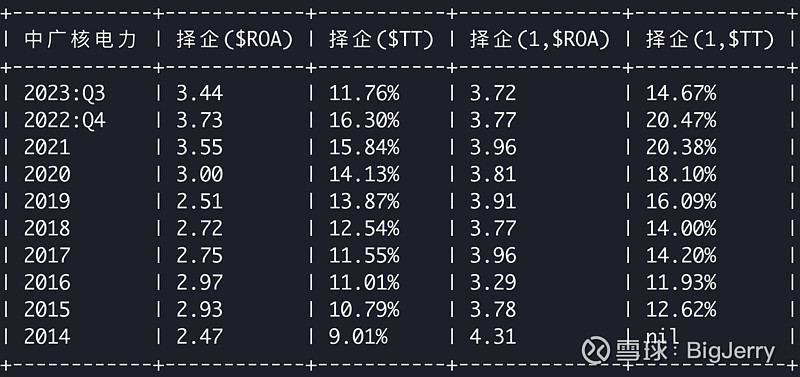

明牌的核电之中广核电力经营数据(一)

明牌的核电之未来与风险(二)

在聊过未来的中国可能的能源结构,在假定了未来的增长空间和经营可持续问题后,我们可以再聊聊未来广核的问题(当然不全![]() )以及估值(应该也不精准

)以及估值(应该也不精准![]() )。

)。

核电这个生意,在第一篇的经营数据我们知道,他属于一个有门槛的生意,同时也属于是一个低利润率的生意,如果把生意分成三类,

一类是高利润率的生意,类似茅台

一类是周转快的生意,类似沃尔玛

一类是杠杆率高的生意,类似各大银行

核电的利润率不高,需要巨大的投入,成本极高,大部分时间ROA 基本就是3.x%,另外电不能超卖,也不能自己想卖贵一点就卖贵一点(电价市场化:管住中间、放开两头 ,这是另外一个话题),所以周转率也是相当的稳定,常年小于20%。

所以核电的这个生意是一个类似银行的生意,必须负债经营,用杠杆堆高权益收益率,从生意角度,我们再来看看,这个生意盘子(总资产:一部分属于上市公司股东投入,一部分属于债权人,一部分属于少数股东)去过十年的变化:

上市公司股东的占比从23%提升到了27%,

少数股东股东的占比从 8% 上升到了 12%,

债权人的占比从 68% 下降到了 60%。

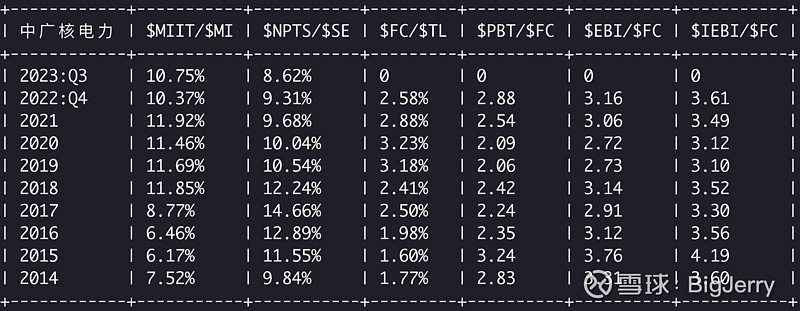

看起来上市公司股东拥有的比例上升了,应该是好事,不着急,我们需要理解这个盘子各个部分的代价,我们看看过去十年,这三部分的归属代价(每部分人在这个生意里面,得到的收益率)如何:

可以看到:

少数股东最后的收益率是 11%~12% 左右,

债权人的利息支出大概(有部分是经营债务,属于无息贷款) 2.x ~ 3% 左右,

广大的上市公司股东的收益率是10% 左右。

也就是上市公司过去十年扩大的4%的权益比例来自于债权人,但是债权人的成本其实是最低的,相当于用上市公司手里面每年带来10%收益的钱,换成了每年带来3%收益的钱(当然这个地方是一个比方,上市公司可能只是单纯的在扩展过程中控制了债务规模并没有提前主动还债),当然控制负债率,是每一个企业的确保存续的关键,但是我们从上图可以看到在不考虑折旧带来的现金流补充基础上,他的倍数(债务利息偿付保障倍数,按照格雷厄姆当年的经验,这个的阈值最好不要小于2)也去到了3左右,如果算上折旧在4左右,考虑到他的业务特征,从现金流角度来看,这是一个相当安全的利息偿付债务比例。

同时少数股东也扩大了4%的权益比例,但是少数股东在扩大权益比例的同时,还提高了自己的收益率从7%,提升到了11%,换句话说,上市公司在扩张发展的过程中,少数股东占据了优势的资产,一个能比上市公司还具备优势谈判能力的资方,占据主导地位的资方,大概率也只能是上市公司的爹了(大股东)。

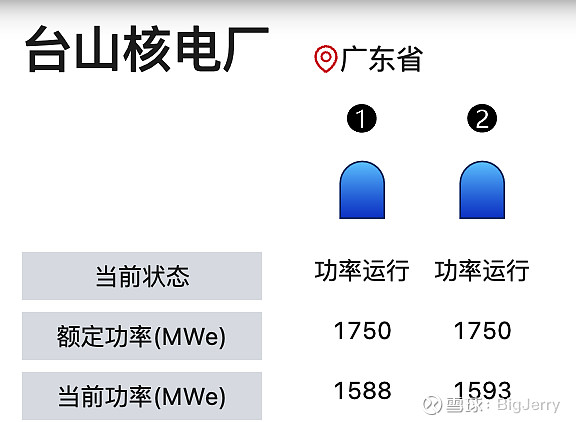

这里我们再回顾前面的文章<明牌的核电之中广核电力经营数据(一)>里面提到的另外一个问题,收益率下降,非现金的相对成本比例上升(每一块钱成本里面折旧的成本占比提升),提到了台山核电的问题。我们可以从回顾一下台山核电的历史情况:

2007 年签合同,2009年12月21日和2010年4月15日,台山核电1、2号机组分别开工,预计分别在2017年下半年和2018年上半年投产

2018年12月13日17点,台山核电1号机组完成168小时示范运行,2019年4月12日开始装料,6月23日成功并网发电。

2021年7月31日,台山核电厂1号机组开始临停大修,2023年11月27日,台山1号机组并网发电。我们可以看一下22年财报中的机组负荷表:

预计建设周期是7年,最后实际的周期是9年,两个都是1750MWe的大堆(可以说超大了,大部分今天的堆也就是120MWe),更是EPR全球首堆,2019年并网发电,再到2021年7月的临停,到2023年11月27号再次并网发电,合并着看大约是一档综艺节目非常 9+3(12年),也可以说是历经磨难终于上岸(不知道还会不会有幺蛾子,但是从这个跨度来说,管理层处理上还是谨慎的,3年内不急不躁,经受住外面的各种声音),这个磨难历程,快赶上了西游记中唐僧取经用的时间14年(历史上,唐玄奘取经用了17年,即从贞观三年到贞观十九年)

对于一个跨国合作的重大项目,里面还包含着中国迈入第三代核电建设的历史意义,不可谓不重要,对于一个投资者来说,如果复盘整个过程,对于一个重大的新技术首次商用,理应经历一个由少变多,逐步尝试,灰度上线的过程,不应该一上来就是超大堆,更不应该两个同时开工。

2023年台山核电1号机组于11月27号并网发电,我们可以看一下即时(2023年12月11号)的台山核电的负载情况:

负荷因子:90.74% 大约是中等水平。

过往十年来看主要的问题,

1. 上市公司业务增长的同时,扩大了普通股东的权益占比,但是是在保有偿息倍数3到4的情况下,从债权人手中拿来的份额,某种程度上得不偿失

2. 在业务扩展的过程中,于少数股东的合作持续的处于劣势地位,少数股东有序扩大了权益占比的同时还提升了收益率

3. 在公司历史的业务发展过程中,没有事情能够说自己不出任何问题,但是在重大的决策过程中,个人认为依然显而易见的改进空间(当然这个地方信息不全,这类合作可能大家桌面下条款)

补充一个,上市公司在往后的过程中,现金流充分的情况下,不应该去债权人手里抢份额,其实完全可以把心思放在回购上(毕竟公司有一个港股折扣地)

最后来把估值:

其实估值这个事情,不好谈论,不在于公司的未来增长确定性如何,而在于个体的机会成本差异过大,而估值本身是一个高度依赖个体机会成本的事情,经供参考,不构成任何投资建议。

假定了未来的增长空间和经营可持续问题的基础上,同时假定上市公司不会继续降低债务比例,不会再少数股东的合作过程中丢失更大的优势资产,那么按照过往的增长比例,维持当前约等于4.45%的扩张比例,不考虑长期折旧带来的潜在隐藏利润,估算他们未来的现金流折现:

目标收益率 15%, 那么估值是:99*1.1/(0.15-0.0445*0.0511/0.0993) = 856.80

目标收益率 10%, 那么估值是:99*1.1/(0.10-0.0445*0.0511/0.0993) = 1412.45

结合当前的分红比例,以2022年的数据为例,我们可以看一下账面的投资收益率 ── $VST ($HROE/$PBBB*$DPS + $HROE*(1-$DPS))(投资收益率)

约等于:10.92%