AI 光模块收益逻辑:去年AI的爆发元年,今年是AI产业革命的第二年,海外的AI早已甩开去年高点, 大A除了少数CPO的业绩个股创出新高,绝大部分AI个股其实是没能回到高点并走去大行情,归根还是AI产业的业绩没有能看到,市场除了看星辰大海,最终还是需要看到业绩的兑现和持续增长。今年新村长上了之后明显感觉到市场的变化,但是在没有真正增量资金的情况下,北向和量化依旧在主导着市场的波动和涨跌,现在还在艰难的修复的路子上。不少题材上去就A下来,今年没有去做好波段,其实收益很难放大,自己这2年的操作基本专注在科技方向,之前也有长文解释过这个逻辑,市场题材太多,最近更是疯到每天都有,实在做不到也必要去离开自己能理解的范围去操作。科技依旧会是自己今年最核心的投研方向,AI产业其实也是刚刚开始,锂电新能源都走了3,4年,AI一样不会这么快结束,这个目前人类生产力提升最核心驱动产业,会逐步扩散。

回到最近的思考上,抛开国外,目前国内能较大驱动业绩依旧是AI算力,软件口其实开始能看到一些市场变化,但是业绩的爆发还需要等待,大部分应用还是在烧钱阶段,烧的钱就是烧在算力上。算力在目前还依旧会是最核心的受益板块,但是和去年很大不同的是,今年是开始逐步兑现去年的的预期,易中天的新高也能反应市场的预期,光模块板块去年太热,其实有大量的分析和跟踪,确实很难有大的预期差出现,除非产业上有了新的大的进展。但是算力依旧是一个高景气的业绩板块,依旧会有大量公司因此收益,在业绩上取得很强的反馈,这也是为什么还是要去跟踪和挖掘的原因。

自己最近是结合之前的跟踪,在光模块今年业绩依旧高景气的逻辑前提下,去梳理光模块下有哪些超预期的板块公司能有机会。

光模块在24,25年的行业发展情况

光模块市场国内和国外是有明显的代差,国外目前基本在从400G转向800G放量的过程,乃至开始1.6T的展望。国内目前在以转400G为主,总体上都在加速过程,国内400G 国外800G会是今年的核心主流,整理了一些大佬分析统计后全球今年的光模块需求清单,这个就比较清晰的能看到今年的市场。

光模块的技术发展是其实是几条路径同时在进展,逐步往高速率方向快速迭代,光模块的技术路径目前有几个方向,结构的优化是光模块重要的降功耗方向之一,CPO、LPO、薄膜铌酸锂则是重要路径。作为实现“光互连”的最终目标,硅光技术通过将模块中的光学器件与电子元件整合到一个独立的微芯片中,使光信号处理与电信号的处理深度融合,最终实现真正意义上的“光互联”。在此基础上,CPO(光电共封装)作为硅光路上的中间站,通过将光引擎和交换芯片封装在一起,缩短了距离,使电信号可以更快传输,提高了效率,减少了尺寸,降低了功耗。LPO(线性驱动可插拔光模块)则是通过线性直驱技术替换传统的DSP,实现系统降功耗、降延迟的优势,并且成本低。但是其传输距离有所牺牲,适用于数据中心等短距离传输场景。薄膜铌酸锂方面,随着离子切割技术及微米波导刻蚀技术的成熟,薄膜铌酸锂调制器的集成度得以提升,调制器得以小型化,铌酸锂材料优质的光电性能得以显现,功耗及成本也得以充分降低。、

1.传统可插拔光模块:

技术成熟,产业链完备,但面临功耗和集成度的挑战。

2.硅光模块:

具有高集成度、潜在的低成本和优异的波导传输性能。

适用于高速率传输网络,需求增速高于传统光模块。

预计到2025年,硅光模块在高速光模块市场的占有率将达到60%以上。

3.线性驱动可插拔光模块(LPO):

适用于AI计算中心的短距离、大宽带和低延时需求。

相较于DSP方案,LPO可显著减少系统功耗和时延,但牺牲了一定的误码率和传输距离。

成本优势突出,可能在800G时代实现大规模应用。

4.光电共封装(CPO):

将光引擎和交换芯片共同封装,缩短了光引擎和交换芯片间的距离。

主要应用于超大型云服务商数通短距场景,有效解决高速率高密度互联传输问题。

CPO技术目前仍处于产业化初期,面临激光功率、光损耗、光连接器问题等挑战。

5.薄膜铌酸锂方案:

技术突破改善了尺寸与集成度问题,为相干光调制器带来重要发展机遇。

预计随着技术的成熟和应用的扩展,将在特定领域发挥重要作用。

光芯片技术产业结构

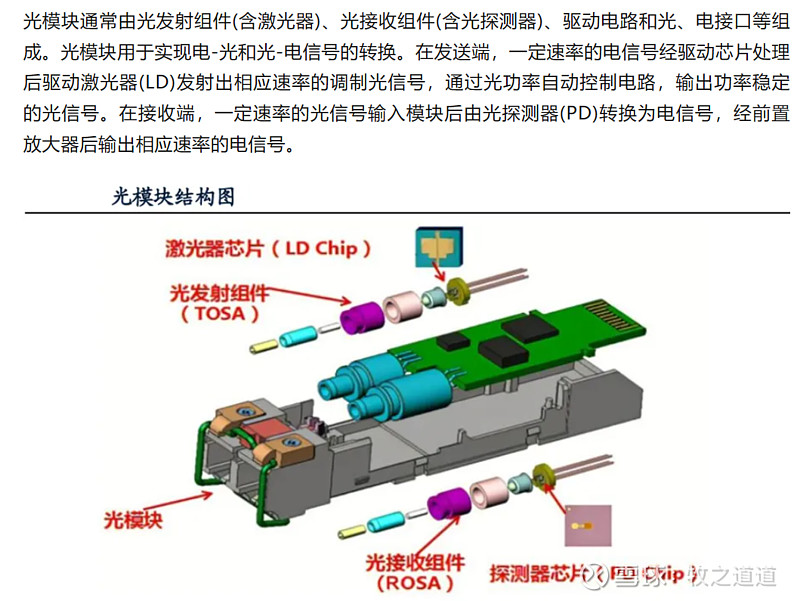

光模块今年的大速率的放量是行业景气的核心路径,在目前最受益的几个核心大厂下,会随之带动产业上游的高景气,易中天的牌子都相对明确和清晰,上游的一些预期差在今年也会随着而来。首先简单拆解下光模块的的结构逻辑

最核心的光器件占据最大量的成本,光器件最核心的是光芯片,光芯片因其制造门槛也是光器件中最具壁垒的部分。同时平时说的光模块的200G 400G 800G,和光芯片的对应关系可以简单按1/4 或者1/8,400G光模块基本用50G或者100G光芯片,800G基本用100G光芯片。通过前面光模块的分析也可以看出,放量的400G 800G,其实对50G,100G光芯片的需求量是非常大的。尤其海外市场,现在基本以800G光模块为主,光芯片主要也是一100G为核心,目前200G光芯片海外也开始发力,主要是配合1.6T的光模块市场。

光模块其中的芯片组成是什么,那些占比最大,价值最高光模块中的芯片主要由光芯片和电芯片组成,其中光芯片的价值和占比最高。

光芯片和电芯片的组成:

a. 光芯片:包括激光器和探测器,是光模块中最关键的部分,负责将电信号转换为光信号,以及将光信号转换回电信号。

b. 电芯片:包括DSP(数字信号处理器)、LDD(激光驱动器)、TIA(跨阻放大器)、LA(限幅放大器)和CDR(时钟数据恢复芯片)等,负责信号的处理和传输。

芯片的占比和价值:

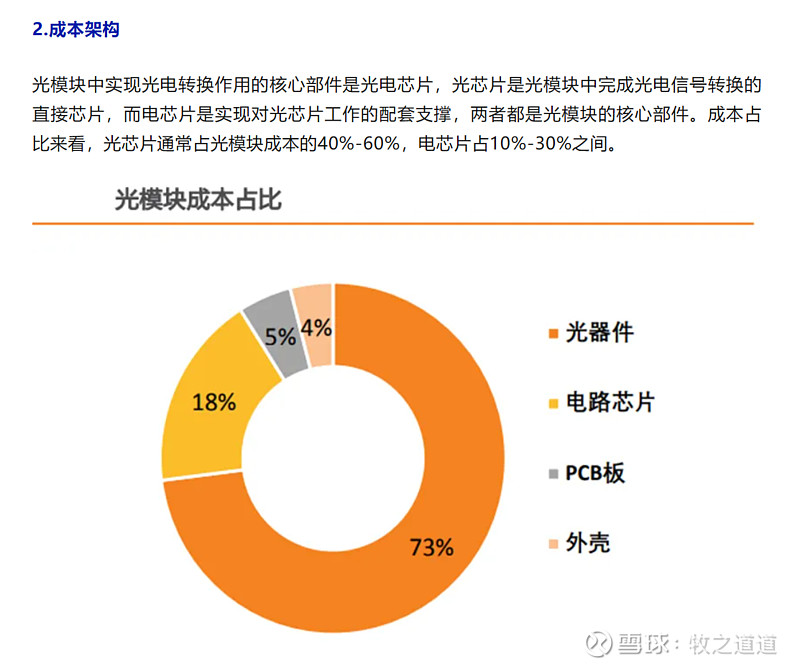

a. 光芯片在光模块成本中占比约为30%-60%,是成本中占比最高的部分,尤其是在高端模块中,占比可能高达70%。

b. 电芯片在光模块整体成本中的占比约为18%,技术壁垒高,国产化水平不足。

c. 光器件元件(主要是激光器和探测器所用光芯片)在光模块成本中占比达到73%,其中以激光器为主的发射组件占了光器件近一半的成本,以探测器为主的接收组件占比达到32%,两者合计占光器件成本的80%。

综上所述,光模块中的光芯片不仅在成本上占据较大比例,而且在价值上也是最高的,尤其是激光器和探测器这两个组件,它们对光模块的性能和成本影响极大。电芯片虽然占比较小,但也是光模块不可或缺的重要组成部分,技术难度较大。

光芯片有什么技术路径,最新的技术是什么,EML芯片是什么,

光芯片的技术路径主要包括DFB、EML、VCSEL等激光器芯片,以及PIN和APD等探测器芯片。最新的技术发展趋势是向更高速率和更高集成度方向演进,例如100G EML、200G EML以及硅光芯片等。EML芯片是一种集成了DFB激光器和电吸收调制器的高速激光器芯片,具有较高的技术壁垒。

光芯片技术路径:

a. DFB(分布反馈激光器):直接调制芯片,通过电压和电流调制信号光产生,适用于中长距离数据中心传输。

b. EML(电吸收调制激光器):间接调制芯片,信号光的产生和调制分离,适用于高速率和长距离传输。

c. VCSEL(垂直腔面发射激光器):面发射芯片,主要应用于短距离数据中心传输。

d. PIN和APD:探测器芯片,用于接收光信号并转换为电信号。

最新技术发展:

a. 100G EML芯片:已经能够量产,并在客户端进行测试。

b. 200G EML芯片:处于研发测试阶段,有望实现关键性突破。

c. 硅光芯片:国内厂商已有70mw、100mw产品在国内外大厂验证,部分实现小批量出货。

EML芯片详解:

a. 结构:EML芯片由DFB激光器和EA调制器两部分构成,DFB激光器提供增益并通过光栅实现单模工作,EA调制器实现对激光器输出光的强度调制。

b. 技术壁垒:EML芯片生产具有较高的技术工艺壁垒,包括波长匹配、集成难度高、试错周期长等。

c. 应用:EML芯片主要应用于高速率和长距离的光通信传输,如100Gbps、200Gbps等。

光芯片收益逻辑

以往高端光芯片几乎全是海外公司,国内基本只能做中低端光芯片,但是在去年到今年,国内一些厂家在50G,100G以上光芯片就开始突破,到了今年其实已经有不少陆陆续续的产业消息出来,光芯片的真正市场产业的红利才真正到来。

1.400G 和800G产品供应链紧张的根本原因是什么?光芯片和无源器件的供应链验证流程又是怎样的 ?

A:400G 和800G 产品供应链紧张主要归因于A技术驱动的高端产品需求快速增长,而上游产能储备 未能及时跟进。去年光器件行业经历去库存和需求放缓阶段,未实施大规模护产。今年市场需求复苏,加上A1及传统云数据中心的补库存需求,加剧了供需失衡状态。光芯片的供应链验证流程尤为严格,因其作为光模块的核心部件,直接影响产品的可靠性和使用寿命。相比之下,无源器件的验证门槛较低,光模块制造商在确保无源器件质量达标后,下游客户仅需对整个光模块产品进行认证即可。

2.Q:国内光芯片厂商的验证进展情况如何?

A:国内有多家光芯片厂商表现出色,其中源杰科技行业领先。源杰科技主要在大客户处验证硅光技术 使用的cw 光源激光器,这种大功率 DFB激光器的技术门槛相对较低。源杰的cw激光器性能优异,与海外头部芯片厂商博通相比,技术差距在一周年内。中际旭创的800G 硅光产品已在英伟达进行测 试,预计下半年出货量可达六七十万只。源杰科技作为二供光源芯片厂商,有望获得30%的市场份额。源杰科技在EM2 芯片领域也有布局,已向市场提供样品,并获得了华为和中极巨创的投资艾持。目前,源杰的EM2 芯片性能可与海外大厂比肩,正处于寿命测试阶段。源杰在 EM2芯片领域的产能已达200万颗,一旦订单增加,将有力推动营业收入增长。

3.Q:光模块的使用寿命及损坏情况如何?国内外光芯片厂商的市场地位存在哪些差异?

A:光模块作为种光电产品,平均寿命约为3至4年,每年约有25%至30%的光模块会发生损坏,其中92%的损环源于激光器芯片失效。

在数据中心市场中,海外光芯片厂商凭借先发优势,占据了主 导地位?

面国内如源杰科技这样的厂商在数通领域的市场份额尚不足15%,主要应用于国内数据中心,海外市场应用历史相对较短。

首先国内的高端光模块正在逐步放量,对国内光芯片需求是有不断增加的需求,同时国产替代的大环境需求也对催化国内特别是国产算力国产化推手,目前光模块的核心头部企业均为国内公司,光芯片大部分为外采,如果国内光芯片能有效突破,也将势必提升光模块的毛利,推动企业的利润增长。

光芯片的整体初步逻辑自己梳洗下来还是比较清晰,从大的整体产业趋势,再到具体行业发展,再深入到上游核心部分的发展路径,虽然目前AI的各个板块都相对低迷,但是其实是能根据逻辑去研判出不少公司跟随行业未来的业绩反转和爆发预期,不少公司在第一季度其实已经有一些信息和内容披露了出来,具体公司抽时间在展开分析。

最后如果看到这里对你有所帮助,希望多多点赞关注转发,这样越有动力去做些思考和分享,内容也会同步到WX同名某地。文章中难免有些遗漏和错误,也欢迎大家指导修正

网页链接{牧之一文 自动驾驶,智能驾驶到无人驾驶 ——疾驰到来的真正未来}

网页链接{一文 AR VR MR行业技术发展 核心产业挖掘 下篇}

网页链接{一文梳理 VR MR AR逻辑 它到底会不会是未来(上篇)}

网页链接{一文了解鸿蒙 - 万物互联的基座}

网页链接{科技变革的时代- 24年的科技野望}

最近的长文合集

$源杰科技(SH688498)$ $光迅科技(SZ002281)$ $中际旭创(SZ300308)$ #今日话题# #光模块#