因为股民张生兄买了不少的中远海控,出于对他以及His@HIS1963 大哥多年的信任,当即买了一些。利用假期学习并梳理了一些买入逻辑:

一、稳:你买的是一个永远不会倒闭的公司,永远永远不会倒闭。永远不会倒闭就是投资中远海控的最大理由,最大格局。

二、@HIS1963 看三年(时间2024年1月中旬):对今后三年中远海运的基本认识如下,肯定有许多新水手出的洋相,还请老水手多多指教。

1,集运业务年平均净利润大概率零至160亿元,立足于80亿元左右。

2,投资收益和利息收入年平均80亿元左右。

3,综上,重仓基石立足于年平均净利润160亿元左右,每股收益1元左右,每股分红0.5元左右,10元以下股价的股息率5%以上。

4,所以我不会像过去对中国石化和中国神华一样,独股满仓甚至大杠杆融资一个中远海控,目前中远海控占我总仓位大概50%左右,这个仓位不会再大幅增仓,除非中远海运跌破9元8元,或者中国神华突破40元50元换股,这二种情况概率不大。

5,中远海控是强周期股,但是不排除集运业务年净利润超过80亿、160亿、240亿、320亿甚至更多的好年景,这个当摸着特一二三等奖彩票,希望有,立足于没有,今年的红海胡塞事件当中了个三等奖吧,这样年份的股息率则可大增至8%10%甚至更高。

6,也不排除中远海控集运业务亏损甚至巨亏的可能性,比如世界经济严重衰退,大国严重脱钩,大国冲突封锁,这些可能性都是存在,需要密切关注。当然极端的,比如大国战争,比如太平洋冰封,比如外星人入侵,这些则概率极低,比十大集运公司资助胡塞袭击自己船队的概率低许多,甚至比十大集运公司自沉船队改善运力供需的概率还低,毕竟北溪都可以炸了。这些统统希望没有,但是立足于有,否则我就敢独股满仓一个中远海控了。

7,公司回购注销虽然水滴但是可以石穿,同时随着资产负债表的进一步改善,今后分红比例有望和中国神华中国石化一样提高至80%,那么净利润不变,股息率就从5%上升至8%了,这个概率还是不小的。

8,我特别看重的是公司4800亿资产里,居然有700亿股权投资,尤其是还有2000亿左右的货币资金,不过只有2%左右的存款利息收益,如果部分用于收购当前许多稳定高息的股权股票,年收益可增加50亿、100亿甚至更多,如果牛市来临,可类似当年陕西煤业重仓隆基绿能一样,暴赚几倍,而这个几倍,应该是五百亿、一千亿这种规模的,同时目前做为长线资金投资这类股票,也有利于国家维护资本市场的稳定,也是国家鼓励支持的。这个希望有,立足于没有。

9,公司的2300亿的负债里,几乎没有短期借款,只有300亿的长期借款、而且过几年就有可能清零了,而高达1000亿左右的离谱应付账款里,有没有隐藏利润?希望有,立足于没有。

10,特别分红有没有,希望有,立足于没有。

最后,我不预测股价,因为我根本不具备这个能力。 我买股票是买行业、买公司、买生意、买资产负债表、买公司利润、买公司分红,

而股价涨跌是非理性的,更是市场大资金意志决定的。 如果非要我赌中远海控的股价,今后三年大概率在5至20元之间吧

期末现金及现金等价物余额1730,5亿,未分配利润1417亿(母公司193亿),所有者权益(或股东权益)合计2500亿,目前AH市值1722亿。 最重要的是公司在周期低谷利润仍然有200亿,而高峰可达1000亿,肉眼可见无需计算的低估莫过如此,买不了吃亏买不了上当,所谓万年大顶一击即破。万事俱备,东风将来!@Terry_JW 的分析摘抄

今早看到一篇关于$中远海控(SH601919)$ 价投误区和估值方法的好文。感谢@16发财油菜君,参照他的文章我制了一张表格供大家参考,后面有小结,看得我有点脸红心跳,为何要给自己画个圈,11以上不加仓呢?这么便宜,现在加仓风险也不大,我是不是该提升海控持仓比例呢?可是股价还没到11以下啊,好纠结。。。。![]() 后面有内容概览。要承认自己的不足,和真正的价投比起来,咱还有很大差距。

后面有内容概览。要承认自己的不足,和真正的价投比起来,咱还有很大差距。

一、误区说明

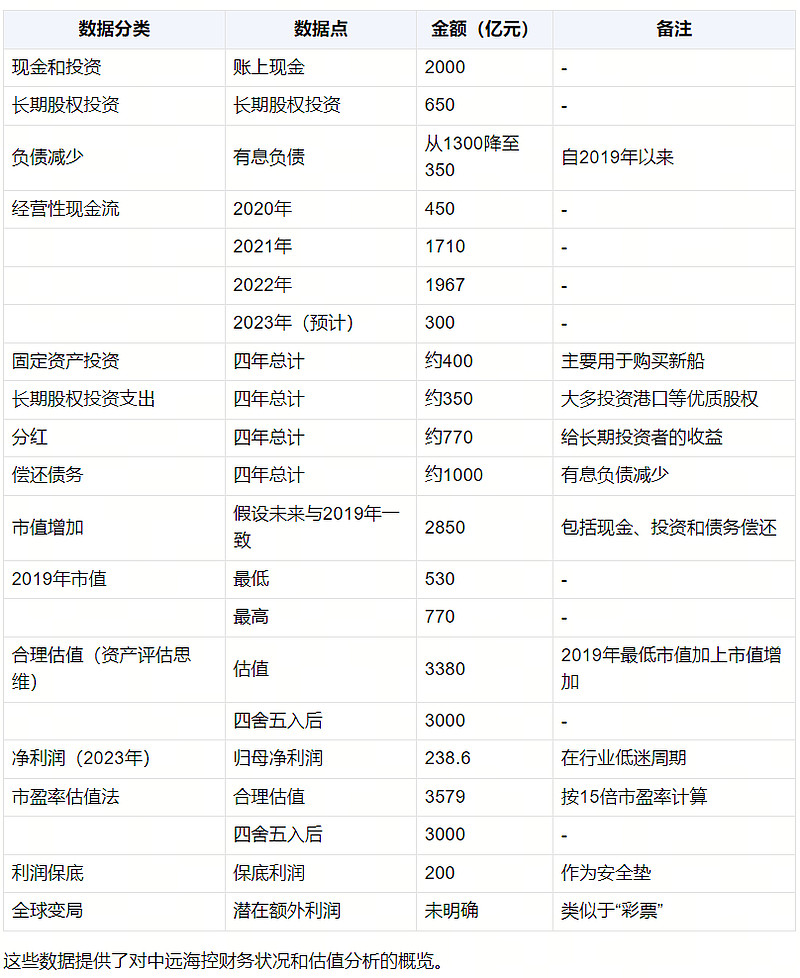

现金和投资:批评那些忽视公司账上2000亿现金和650亿长期股权投资的专家。

负债减少:指出自2019年以来,公司的有息负债从1300亿降至350亿,忽视这一点的专家分析不可靠。

行业整合:强调集运行业已完成全球整合,前十家公司占比超过85%,忽视这一点的专家分析同样不可靠。

二、估值方法

(一)资产评估思维

现金流:2020-2023年,中远海控的经营性现金流净额总计约4427亿元。

支出:这四年内,公司固定资产投资约400亿,长期股权投资支出约350亿,分红约770亿,偿还债务约1000亿。

市值增加:假设未来运价和运力与2019年一致,当前市值应比2019年增加2850亿元。

合理估值:2019年市值最低530亿,加上增加的2850亿,合理估值为3380亿,四舍五入为3000亿。

(二)市盈率估值法

净利润:2023年,中远海控归母净利润为238.6亿元。

市盈率:在行业低迷周期,给予15倍市盈率是合理的。

估值:据此计算,合理估值为3579亿元,四舍五入为3000亿。

三、投资机会

利润保底:公司有200亿利润保底和2000亿现金作为安全垫。

估值低估:当前估值较合理估值低估超过50%。

全球变局:在当前全球大变局下,中远海控可能获得额外利润,类似于“彩票”,增加了投资的吸引力。

结论

文章认为中远海控目前具有重大投资机会,既有利润保底和现金安全垫,又有估值优势和潜在的额外利润机会。作者通过两种估值方法得出公司合理估值约为3000亿人民币,并强调在全球不稳定局势下,中远海控可能成为受益者。

网页链接{· 已收录至专栏 ·}

能源的革命的专栏

作者:能源的革命

链接:网页链接

中远海控分析

0.看点

1500亿买下中远海控我们能获得什么?

0. 国际海运巨头央企。

1400亿净现金对应每年近40亿利息收入。

700多亿股权投资对应每年近40亿投资收益。

剩下资产负债每年能获得保底30亿码头营业利润和保底100亿海运净利润。

风险:后面新投入运力较大,对运价有压制作用;

作者:宇成书房

链接:网页链接

来源:雪球

终将会被证实的观点供黑丝哥参考!

1)我做化工品的外贸出口已经20年了,在海运这一块给我印象最深的就是19年之前,船公司想涨价的时候都是50-100(最多200美金/TEU)一点一点的涨,而且每次想涨价是都带着小心翼翼的试探态度。比如我们准备涨100,你们看能否接受,如果接受不了,能否接受涨50-75? 自从经历了疫情的疯狂之后,船公司联盟的格局已成,并且探明了货主以及终端客户的接受能力,现在涨价基本就是300,500,800,1000 起步。 以前是半个月或者一个月调一次价格,现在可以一周涨一次。 这种变化对今后的影响就是一旦遇到什么突发情况,运费会很快的涨到极端暴利的程度,省去了运费缓慢攀升的过程。 而且高度拔的越高,就算之后回调,也可以在高位停留更多的时间,并且让稳定后的运费中枢抬高。 举个例子,我主要做的印度市场,19年之前运费水平常年在100-300美金(小柜)之间波动。 现在即使在运费大幅下降后,印度的运费也基本保持在800-1200之间波动了。

2)现在市场上不看好集运的一个主流观点就是新增运力太多,超过了实际需求的增长。然后就简单的得出全行业必将恢复到以往价格战的格局,最终导致都赚不到钱,甚至亏损。 对于这种观点,我1-2年前还会偶尔反驳一下,现在直接无视。 黑丝哥这么看好海控,我也想把这个观点再次分享给黑丝哥参考。 行业联盟的协调性和一致性已经多次证明不会再出现无序竞争,以后行情平稳的时候,大概率就是缓慢下降,降到一定的程度随便找个理由拉一波,再慢慢下跌,中间通过停航,空班+共舱来调节运费的变化。这一点很多人都知道并且认可了。 但更重要的一点就是我之前一直强调的“低端玩家血拼价格,高端玩家制定规则”。 为什么几大巨头从前年开始大量造船,而且都是新能源船,为什么欧洲碳排放标准现在先试运行,27-28年再正式执行? 27-28年不就是几大巨头新能源船交付完毕的时候吗?那时借着环保的名义,大力推进严格执行碳排放新政不是水到渠成的事吗? 到时候不达标的船不准停靠港口,这不就是一次性大规模的运力出清吗? 就算可以停靠,也会大幅收费,那样其他船公司的运费还有何竞争优势呢? 所以现在几大巨头大量订造新能源船,这些新增运力根本不是为了加剧未来的竞争,而是为了利用规则的配合直接把竞争对手淘汰出局的先手高招。 这其实是在下一盘棋,一盘兵不血刃就能颠覆战局,赢得未来5-10年绝对优势的一盘大棋。 想明白了这一点,就不会再因为大量新增运力而过分担忧了!以上两点,仅供参考,不做投资建议!