结论:我认为牧原在明年8月份的滚动净利润可以达到391亿(如果今年的下半年猪周期正常运行的话),给予牧原15倍的滚动PE,牧原的市值大约为5865亿亿左右(个人今天已经将中概互联网的仓位挪了部分到牧原,牧原和圣农是我现在的两大重仓)

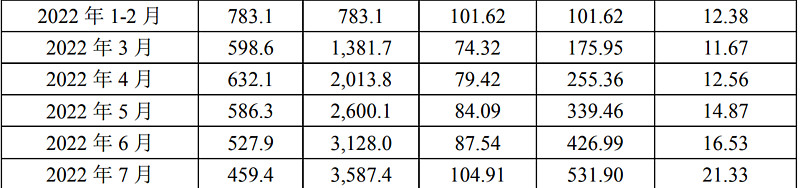

对比2021年前六个月的销售数据和2022年前6个月的销售数据我们不难发现今年牧原的出栏量要比去年高出1.75倍,而在2021年年报中牧原老总秦英林说今年的预计目标在5000-5800W头出栏量左右

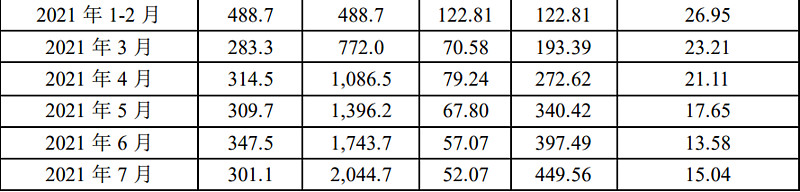

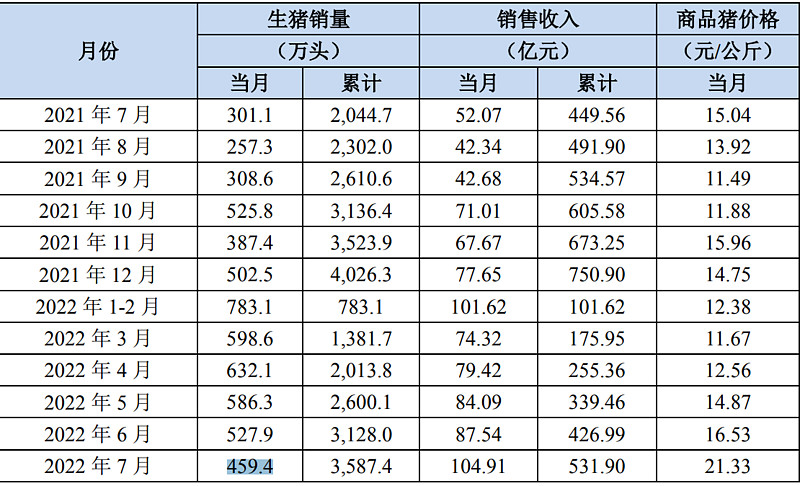

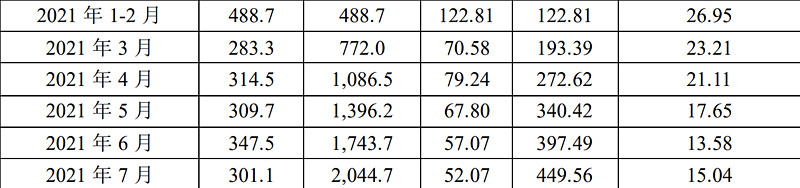

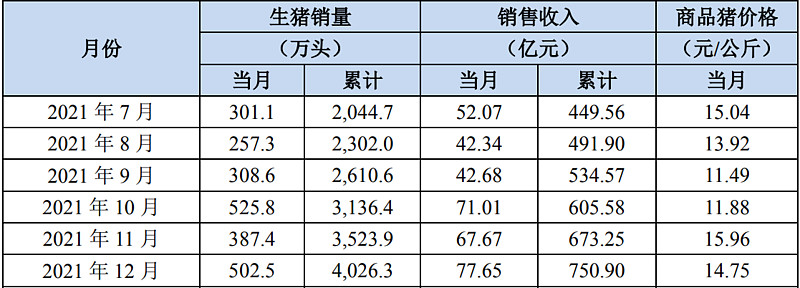

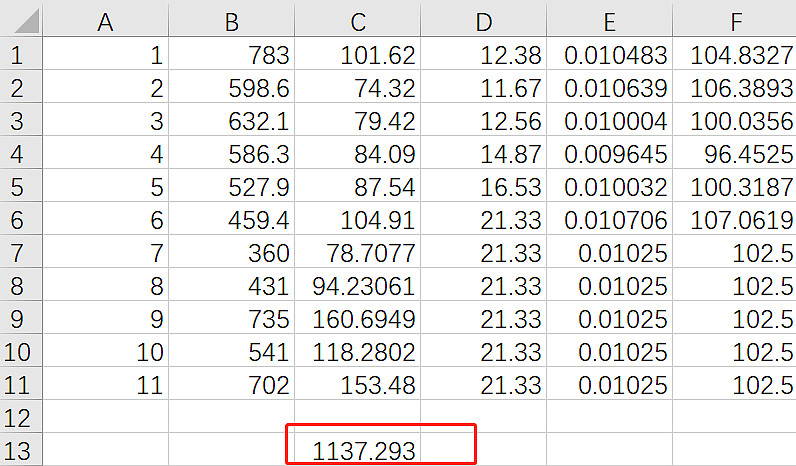

这是完整的表,怕各位搞不懂哪一列是啥数据(牧原每个月公布的销售数据)

如果按照今年的出栏量是去年的1.75倍来计算,剩余出栏量应为(257.3+308.6+525.8+387.4+502.5)*1.75=3467 W头,而现在前七个月的出栏量为(783.1+598.6+632.1+586.3+527.9 +459.4)=3587W头,也就是预计今年牧原的出栏量大概为7000W头左右。

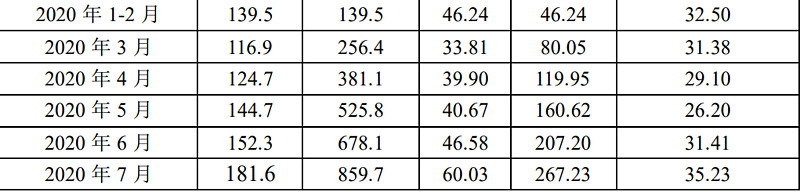

为了保证出栏量倍增的连续性以及考虑到能繁母猪繁育时间的不同,我们可以对比20年与21年的数据比:2020年1月-7月的出栏量为859W头,2021年1-7月的出栏为2043W头,增长比率为1.38倍

2020年8-12月的出栏为950W头左右,而2021年8-12月的出栏量为1980W左右,为1.08倍。其实差距并没有太大,那么如果我们保守一点计算,按照后期只有1.4倍的增速来算,牧原下半年至少有2772W头的出栏量,加上已经出栏的数量,今年至少有6359W头的出栏量

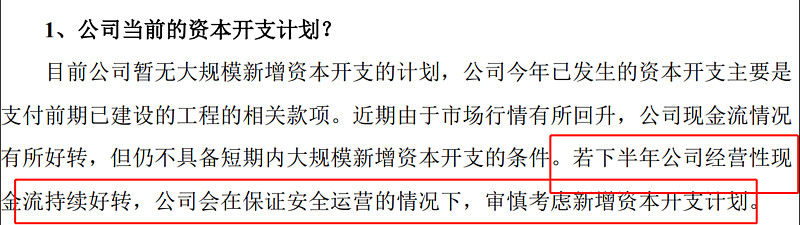

为什么我要说是至少?因为现在猪价已经回到了周期中枢——20块/公斤以上,未来如果猪价维持增长到25附近甚至是30,牧原还会接着扩栏,这点公司也在投资者问答中回答了(早些年看过牧原老总秦英林在对话中节目中的问答,我记得有句话我印象很深,他说最怕的就是在底部扩张,因为越是底部越扩张亏的就越多越快,但如果猪价已经启动上升周期,公司肯定会考虑扩张的)

虽然这个估计并不会太准确,但至少可以应征一点——牧原今年的出栏量规划大概率可以完成,并很有可能超预期完成

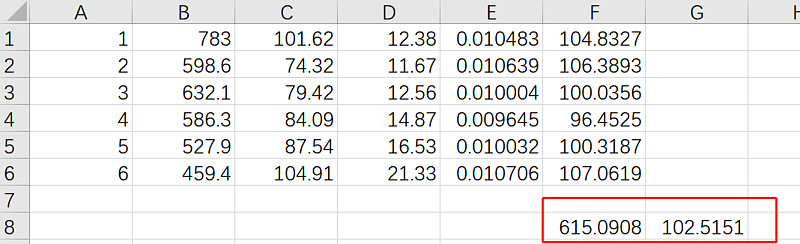

因为生猪出售里面有一些仔猪,而仔猪的公斤数数据我们也没有,所以干脆直接把所有猪混一块,按照每月的平均价格计算猪的平均公斤数:102.5公斤每只(这是混合了仔猪和商品猪的按价格加权平均计算得到的公斤数,并不是每头猪就是102公斤)

如果按照上述所说,牧原今年总销量可以达到102.5公斤*6359W头=65.18亿公斤

按照目前牧原的每公斤15.5的完全成本计算,牧原今年的总成本约为1010亿

那么牧原的销售额大约为多少?

假设下半年的平均猪价为21.33(考虑到目前的能繁较低和今年发生的正邦事件,我觉得21.33这个数值的概率还是比较大的)

今年牧原的销售额大约为1137亿元,也就是说今年牧原的业绩大概率也是正的利润,大约为1137-1010=127亿元。当然,如果下半年没有开启猪周期的上涨阶段的话,上涨阶段可能就会滞后到明年的三月或者六月。

从历次猪周期看,在猪价见底(大约10/公斤)的时候,到猪价巅峰,都基本上花费了两年的时间,此次猪价正式见底时间为2021年8月,也就是说猪周期到达巅峰可能会在2023年8月左右。我们假设此轮猪周期的巅峰价格为30/公斤(以前就是30/公斤),假设在明年的8月份达到,那么这段时间的平均猪价为25/公斤,假设牧原保持目前的出栏量不扩栏,按照当下的完全成本率计算,牧原2022第三季度初到2023年第三季度初总共净利润可以达到619亿,这个时候给牧原15倍的动态PE,牧原的市值大约为9288.15亿左右。就算给牧原10倍的动态PE,牧原也能在6190亿左右。当然,这是非常乐观的情况,我倾向于比较悲观的计算,所以我们按21.3的平均价格来计算这轮上涨的猪周期,得到的期间利润为391.08亿,给与其15倍PE,大约为5865亿的市值。我觉得给牧原15倍PE是合理的,因为牧原还在不断扩张,不断成长,就算是21年超级猪周期的顶点,牧原也能享有16倍的动态PE,那个时候的牧原是动态盈利最高点。

#今日话题# #2022年中投资炼金季# @雪球创作者中心 @今日话题 @投资炼金季 $牧原股份(SZ002714)$ $新希望(SZ000876)$ $温氏股份(SZ300498)$