一、介绍

《一本书看透价值投资》的阅读时间为2021年1月1日到1月7日,作者为林奇和何天峰,均为上海聆泽投资的创始人。本书分为投资理论、投资方法、行业研究、案例分析、投资思维等5大章节组成,具体章节内容如下:

第一章投资理论:介绍了价值投资的基本理论,如:投股票就是投公司、垄断、便宜、市场先生、黑天鹅、复利等。

第二章投资方法:重点章节,介绍了8个财务指标轻松选出好公司,并结合不同企业进行估值实操。

第三章行业研究:介绍了白酒、调味品、医药、猪肉、汽车、机场航运、劵商、房地产、新能源车、液晶面板、食品饮料、影视、水泥等行业特征和现状。

第四章案例分析:重点章节,通过基本面,对农业银行、浦发银行、中国平安、中信证券、贵州茅台、光明乳业、恒顺醋业、涪陵榨菜、中炬高新、三只松鼠、贵州茅台、海天味业、伊利股份、格力电器、恒瑞医药、药明康德、爱尔眼科、片仔癀、沃森生物、中国国旅、珀莱雅、工业富联(富士康)、海康威视、京东方A、乐视网、分众传媒、恒生电子、金山办公、长安汽车、福耀玻璃、海螺水泥、中国建筑、中国中车、京沪高铁、中国航空、招商轮船、汇川技术、隆基股份等公司的价值、竞争优势、存在问题进行分析,为读者提供了公司分析入门指南。

第五章投资思维:介绍了四真公司、四种公司不能碰、护城河、资产软、负债硬、现金为王等。

二、重点

2.1 8个财务指标

1.现金收入比=销售商品、提供劳务收到的现金/销售收入,茅台连续6年大于100%。

2.净资产收益率,过去5年一直在15%以上的公司。

3.人均创收=收入/员工数,人均创利=净利润/员工数。目前员工收入为人均6万。

4.总资产周转率=销售收入/总资产,选择大于100%的公司。

5.季度收入增长率,每个季度的销售收入,然后计算同比增长率,即上一年度同一季度。连续八个季度的季度收入增长率都超过15%的公司。

6.商誉净资产比,选择低于30%的公司。

7.毛利率=(主营业务收入-主营业务成本)/主营业务收入,选择毛利率高且稳定的公司,茅台毛利率常年90%以上,国内制造业毛利率超过20%就很不错了。

8.研发支出,指研究开发产生的折旧,消耗的原材料、工资福利、租金、借款等,希望过去三年,每年保持增长。

2.2 如何估值

第一步看公司财务报告,了解基本面,第二部做盈利预测,第三部使用估值模型对公司进行估值。

相对估值:市盈率和市净率,适用于历史比较长或者行业里同类公司比较多的公司。

绝对估值:现金流折现,包括股利折现、企业自由现金流折现和股东自由现金流折现。股利折现适用于稳定分红的公司,比如银行和白电等。终值折现法适用于成长股。

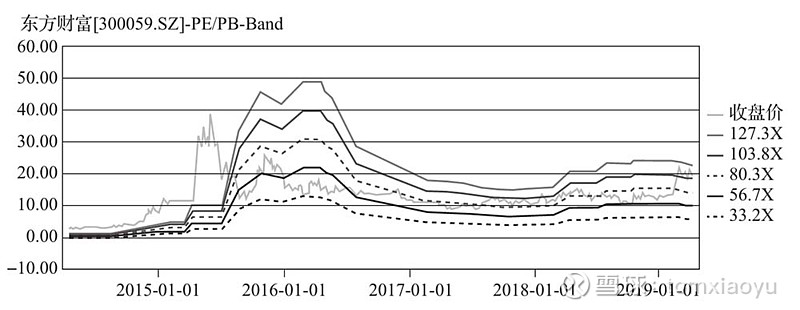

2.2.1 东方财富

净资产收益率法,可以避免利润波动较大的公司,缺陷在于没有考虑公司未来三年再融资和分红。

分部估值法,将公司分为证券业务和互联网业务

历史市盈率估值法,

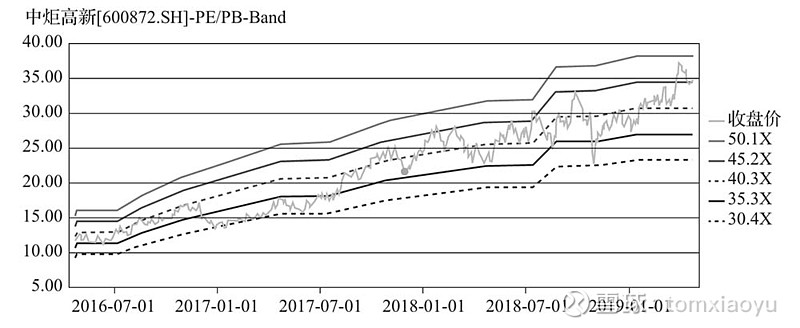

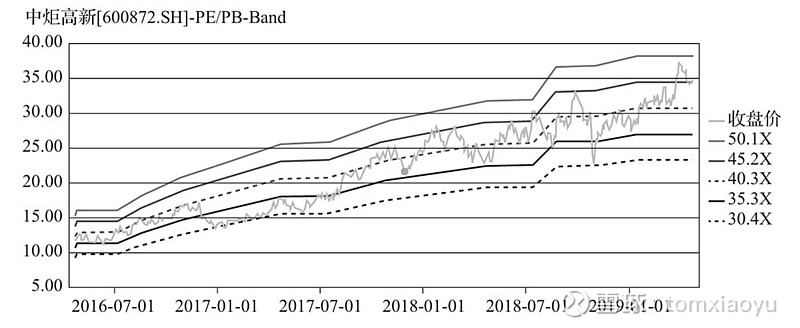

2.2.2 中炬高新

市盈率估值法,需要预测市盈率和净利润的变化

历史市盈率估值法

2.2.3 中国建筑

对于中国建筑等蓝筹白马股,市净率估值法更好。

历史市净率估值法

市净率估值法

股利折现法:每股股利/10年期国债收益率=0.2元/0.4=5元

2.3 如何阅读资产负债表

1个金额:总资产增加,以行业龙头总资产的增加值,或者GDP增长率。

2个指标:资产负债率,国内制造业参考指标为50%,流动比,流动资产比上流动负债,参考为2。长期为1附近,表示公司流动性压力很大。

3个结构:资产的结构、负债的结构、所有者权益的结构。

2.4 行业研究

1.白酒:第一梯队利润大于100亿(茅台、五粮液),第二梯队利润大于10亿(洋河、泸州老窖、古井贡酒、口子窖、山西汾酒、今世缘),第三梯队利润小于10亿(迎驾贡酒、顺鑫农业、水井坊、伊力特、老白干、舍得)。

行业特点:强者恒强、次高端看营销策略、毛利率高、市场销量变化不大、

行业周期:十年上周,三年下降

上升周期:1988-1998、2002-2012、2016-

下降周期:1998-2002(秦池、汾酒)、2012-2015(塑化剂)

2.调味品(酱油):第一梯队(海天),第二梯队(李锦记、中炬高新的美味鲜),第三梯队(千禾、欣和、加加和东古)

行业特点:平稳增长,年增长20-30%,产品结构加速调整,行业集中度加速提高,产业升级加速。品牌化、高端化和集约化。

醋:口味不同,造成差异较大,缺乏护城河。

3.医药行业:化学制剂板块、生物医药板块、中药板块、器械板块、医疗服务板块、商业板块。药不如医,医不如医疗器械和服务。

4.猪肉行业:

猪周期:每过3-4年,猪价就会呈现从谷底到谷顶再到谷底的波动。背后逻辑:猪肉价格上涨-母猪存栏大增-生猪供给增加(过剩)——猪肉价格下跌-大量淘汰母猪-生猪供给减少(短期)-猪肉价格上涨

行业特点:第一梯队(温氏和牧原)市占率5%,前十9%,南猪北养,龙头份额集中度提高。

5.汽车行业:

短期看库存周期,中期看产能周期,长期看需求周期。

汽车销售数据看交强险的数据,上汽市场份额占比25%。

6.机场航运

航空:受油价上涨和人民币贬值影响,估值低位A股在1.5PB,H股在1.0PB以下。国航、东航和南航的护城河:时刻资源、飞行实力(飞行员培养基本需要10年)、基地市场(国航在北京、东航在上海、南航在广州)、央企有序竞争。

机场:上海机场、深圳机场和白云机场,机场收入分为航空收入和非航空收入。航空收入包括飞机起降费和旅客服务费,主要依靠人流,非航空收入包括免税店、广告和餐饮,依靠人流变现。

7.劵商行业

特点:金融强监管看政策,同质化竞争

分为经纪业务、自营业务、投行业务和资管业务。经纪业务下滑,自营业务上升。

注册制对劵商的影响:提出了更高的要求,赋予更大的定价权和话语权,产生更多综合性投行。

大券商优势:中信、中信建投、中金、华泰在ipo的40%,抗周期。

8.房地产行业

特点:房子没有太多冗余,空置率为17%;房价增长速度和人均GDP增长速度的相关性强;开发周期长;房子贵;杠杆问题首套房20%-40%;

看房企:进攻三角形(周转率、利润率和杠杆);防御三角形(成本、融资和产品)。