美国能源部最新的钻井数据刚出来,我整理了一下。

先说结论: 如果原油和天然气价保持目前的价格水平的话,页岩油无法保持目前的增速,最迟2020年底,就会出现产量不够的情况。

页岩油气主要有几个产区,最大的石油产区是Permian,褐色区域,最大天然气产量是Appalachia,绿色区域。

页岩油

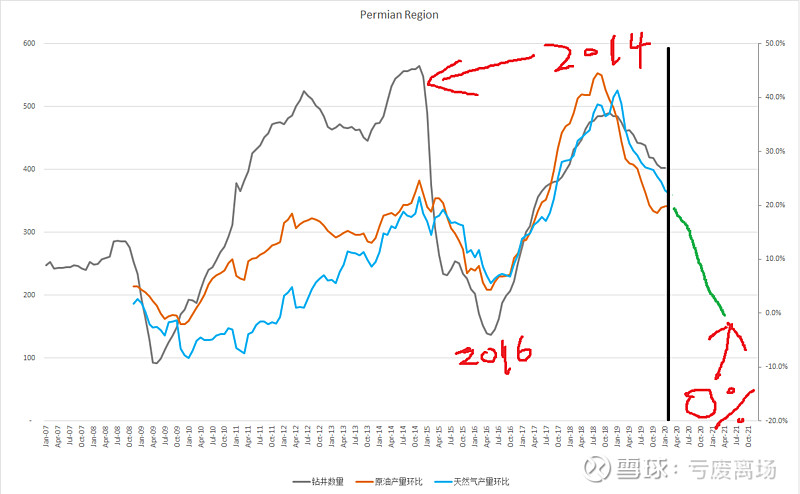

下面看一下Permian地区的钻井总数和产量变化。

上图黑线为钻井数量,黄线和蓝线则为原油和天然气最近三个月产量对比上一年的环比增速。 可以看出最近几年,产量的增速与钻井数量几乎是同步变化。这很容易理解,有钻井,才能钻更多的井来维持或者增加产量。最近在其他的地区有一个趋势就是各家都开始去消耗库存油井Drille but Uncompleted,而不是新钻油井,来维持产量,但是在Permian Shale我还没有看到这样的情况。相关的数据在能源部也很容易查到,我后面会提及。

2014年原油价格在高位,Permian Shale的钻井有550个之多。大大小小的能源公司都在借钱疯狂扩张,然后的事情大家都知道,Opec增产想要搞死页岩油,油价一落千丈,直到2016年初的30美元一桶。这些能源公司难以维持开支,很多都在变卖家产。 我在Seeking Alpha上面看到的一个说法是当时有很多钻井和水裂的设备,都以极低的价格变卖了。我们可以看到2016年初Permian的钻井只剩下100多个。 这些变卖的设备在之后原油的价格一路反弹的过程中又重新投入了生产。在2018年底的时候,钻井的数量又回到了将近500个。这里我们需要注意的是,即便是在2016年的低点,Permian的原油和天然气的增速依然为正,也就是说实际的产出并没有减少,而是相比较增长缓慢了一些。不得不说Permian是一块宝地,即便油价崩盘,依然可以维持相当的产出。

从2018年的高点之后油价又崩回了50一下,虽然很快就有所反弹,并且在50左右震荡,但是我们很明显可以看到Permian的钻井数量在不断下降中,产量的增速也随之下降。2018年中的时候环比增速有40%多,如今只是20%不到。这应该是因为经过这么一轮折腾,大多数的页岩油企都是负债累累,没有能力去维持开发更多新井了。按照这个趋势,在2020年底的时候Permian的产量增速应该掉到10%一下,甚至负增长,如上图中的绿线所预测。

目前由于冠状病毒的影响,原油的需求锐减,本来已经在慢慢恢复的市场一下子又萎靡不振。另外考虑到美国2020年底大选,一般来说大选以前油价不会涨太多,要不然通胀压力大,汽油涨价,川普的选票会成为一个问题,所以美帝在2020年应该也不会对中东搞什么动作,所以我觉得大概率在年底之前油价不会有很大的上升空间,钻井的数量也会慢慢减少,然后才会有一个比较大的恢复。

然后我们看一下另外两个大的页岩油Bakken和Eagle Ford的情况:

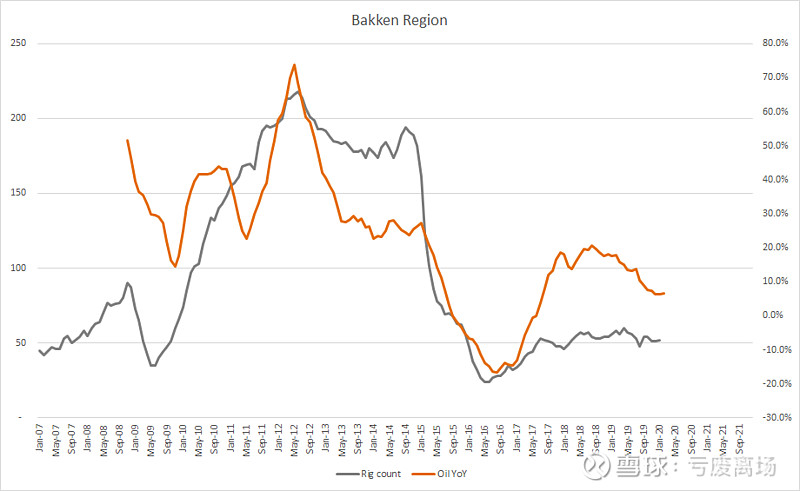

Bakken地处偏远,人口稀少,在我看来是很大一个劣势。

由于Bakken的天然气产量比较低,所以我只画了石油在图里面。可以看到Bakken地区明显是不如Permian的,2016年那一波直接导致负增长,目前也只有50多个钻井,产量相比去年增量也在10%一下,而且在不断的下降中。

我个人认为Bakken相比Permian的问题大概是开采成本太高,各家基本都在做着赔本买卖,前几天$WLL怀丁石油更是一天之内令人瞠目结舌地从4块掉到1块8,虽然马上又回到3块左右。WLL大概是唯一一个所有家当都在Bakken的公司。另外一个大户是大陆能源$CLR,日子也不怎么好过,不过大陆能源的资源不是只有Bakken一处。这里我尽量不去讨论某一个公司的股价走势,因为我对于各个公司的情况没有做过很具体的研究,只能是从网站上了解一下该公司主要的产地等等。言归正传,即便油价回到一个比较高的位置,比如60-70所有,Bakken产地的几家估计也吃不了肉,顶多能喝一点汤。

再来看一下Eagle Ford

单纯从数据上看,Eagle Ford似乎跟Bakken差不多,2011年-2014年的时候产量增速爆表,然后瞬间跌回负增长。目前也是维持着百分之几的增速并且在下降中。在我看来Eagle Ford的资源是没法跟Permian比的。不过Eagle Ford地缘优势明显:距离下游处理商近,距离出口海港近,水资源相比Permian要丰富得多,所以我认为未来Eagle Ford或许还是会有相当得表现机会。

这里我要提一下著名坑货$CHK切萨皮克能源。很不幸(至少目前看来)我均价7毛持股6万。CHK在2018年的时候花费40亿并购了Eagle Ford数一数二的玩家德州狂马,股价继续堕落。在我看来管理层这一步棋走得很对(至少思路是对的),虽然说坑了自家股东和WRD的股东(如果WRD股东选择继续持有的话)。理想情况下,管理层应该是想并购一点Permian的资产,但是无奈Permian的玩家个个财大气粗,岂是你一个日落西山的天然气玩家CHK能动心思的?OXY西方石油并一个Anadarko都要跟巴菲特要钱,然后从雪佛龙手里抢过来。所以只能退而求其次,赶紧弄一些Eagle Ford的资产。国外网站很多人骂,WRD根本不值40亿,如果憋到现在买的话,会便宜很多。他们没有明白的是,当时并购WRD,其实只花了4亿的现金,剩下的36亿都是增发CHK股票换的,外加接手WRD的9亿债务。当时CHK的股价还有个三四块钱呢,现在呢?五毛。所以我看来管理层为了能够在天然气的熊市中增加存活率,牺牲了一下股东暂时的利益,这一步棋其实走得很对,下面就看石油市场配合不配合了。CHK最大(也是唯一)的问题就是债务负担太重,需要能源市场回暖,同时继续卖掉一些资产。 即便他们手里的几块资源都很不错,能源市场到2021年还是很萎靡的话,该公司只能破产或者被收购。

页岩气

说完页岩油,我们来看一下页岩气Appalachia Shale的情况

Appalachia大概可以算页岩气版本的Permian。

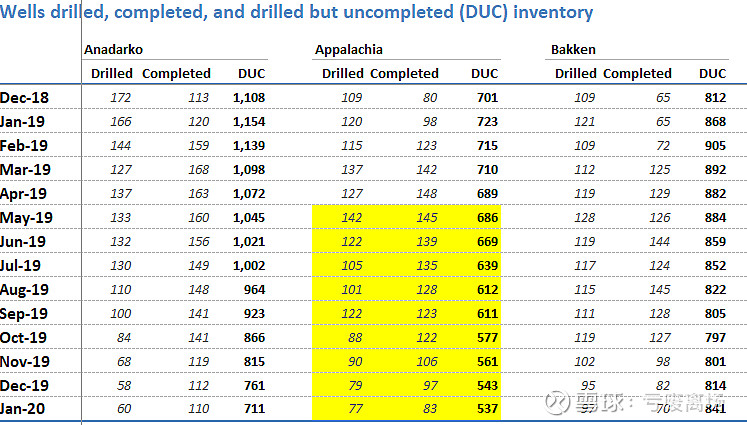

从2019年后半开始,天然气跳水,该地区的钻井数量也随之断崖式下降。产量的增速也跌至10%一下。看起来各家都没钱,都不想钻井,甚至连开发DUC库存都勉强。这里我顺便也贴一下该地区DUC井的数量:

可以看到该地区的DUC数量也是蹭蹭往下掉。简而言之DUC就是已经钻好,但是还没有进行水裂投入生产的井。说白了就是库存储备。钻井需要钱,水裂也需要钱。我们可以看到不光是DUC的数量,新钻Drilled,和水裂Completed的数量都在逐月下降。我的理解是为了省钱,但又要维持产量,不能钻太多井了,那么就用之前就钻好的井吧。然后随着情况进一步的恶化,连水裂Complete库存都没钱了,于是干脆就是用目前在产的井维持产出。

我觉得Appalachia地区的产量锐减只是时间问题--如果气价不回暖的话,不会晚于2020年底到2021年初这一阶段。当然还有很多不确定的因素,比如,Permian地区的天然气随着管道的建设会不断投入市场,2020年夏天不算热,导致电力的消耗不够,2020-2021年又是一个暖冬,等等。

另外,Appalachia其实分为两块,一个是Marcellus,一个是Utica。主流的理解是Marcellus位置较浅,成本低,Utica位置较深,成本高。上面的数据并没有分开计算。

这里说一下该地区比较流行的几个玩家,$COG,$Antero Resources(AR)$ , $Range资源(RRC)$ , $SWN.

COG是比较稳妥的一个公司,债务负担很小,几乎没有风险,但是相比较而言,潜力也小。另外,我觉得这里几家基本是一荣俱荣,一损俱损的情况。因为美国的破产不是清算,而是保护。什么意思呢?破产就是让原来的股东滚蛋,债主成为新股东,然后公司上到管理层下到矿井工人,该干嘛继续干嘛。所以如果一个竞争对手拥有比较好的资源,你是不会希望他破产的。因为他破产了之后反而一身轻松,回过来加足马力干到你怀疑人生。所以RRC,SWN或者CHK,AR破产的话,对COG这种公司是重大利空。

整个页岩行业已经有公司第二次破产了。。。。。还在运行着。我觉得这个行业的模式应该是价格慢慢回到一个比较合理的水平,然后成本较高的玩家被迫离场,或者是被收购。

AR,SWN,RRC三家我都有,虽说仓位AR < SWN < RRC << CHK,相比较某面包转而厌恶AR,我倒觉得AR不是很糟糕的选择。他们对冲了很多2020和2021年的产量,而且还要增产。我的理解是天然气价格不可能持续一年多都在低位,只要有所爆发,受益最大的还是AR这种流氓玩法。接下来我要择机出掉一些CHK,换成AR.

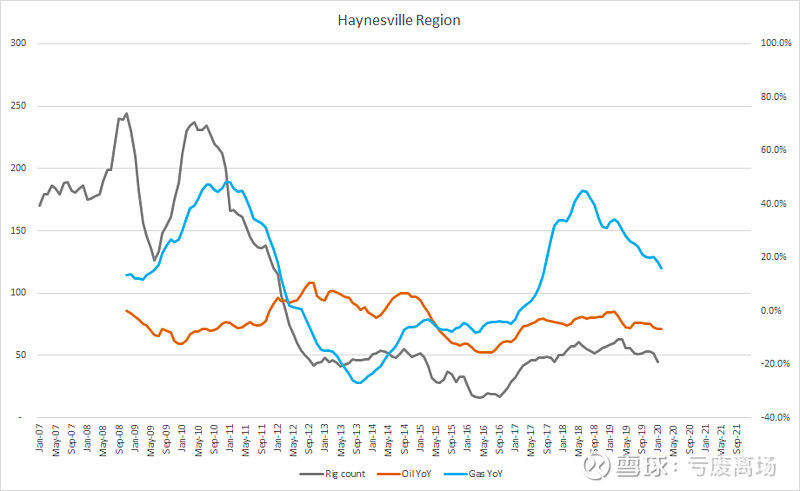

另外的一个比较大的天然气产区是Haynsville。

Haynsville我不是特别的了解,似乎是成本要比Marcellus高一些。不过该地区的地缘优势很明显,地处墨西哥湾,出口LNG很方便。这个地区的产量增速也在不断下降,不过目前也有大概20%的增速,有可能因为之前产量不大的缘故。另外,该地区的钻井活动也没有明显的减少,这一点我不是特别的理解。

总结

大家都知道现在能源股处在低位,都想捞底。

但是都怕捞早了,捞贵了,更怕捞了一个雷。

我觉得分散各家投资是一个比较好的主意。风险偏好小的,捞一些Permian Basin实力比较雄厚的,比如$OXY,$FANG,$PXD这些,会有不错的收益。老狐狸巴菲特在扔了100亿拿了很多OXY优先股以后,在四季度低点又捞了很多OXY普通股。

另外一个选择是ETF $油气开采ETF-SPDR(XOP)$ 。

风险偏好略大的可以去捞一些债务问题略重的,一旦翻身,三倍五倍乃至十倍都有可能。

但是一定要捞资源比较好的。 一个反例就是怀丁石油$WLL,全部身家都在Bakken,同样60一桶油,别人赚钱你亏钱,到时候收购都没人看得上你。