结论

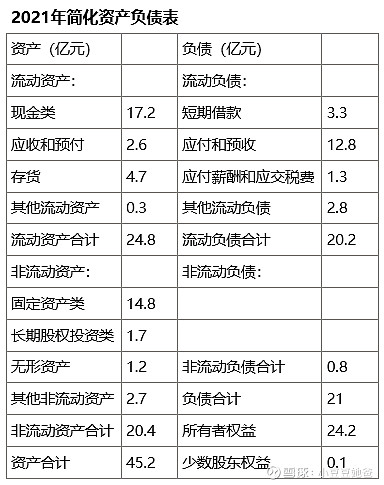

$金牌厨柜(SH603180)$ 保守估值44.2亿,相对于2021年2.6亿扣非净利润PE为17,相对于2021年末24.1亿归母净资产PB约为1.8。2022年5月11日收盘价对应市值38.8亿(25.14元/股),低估。

年报要点

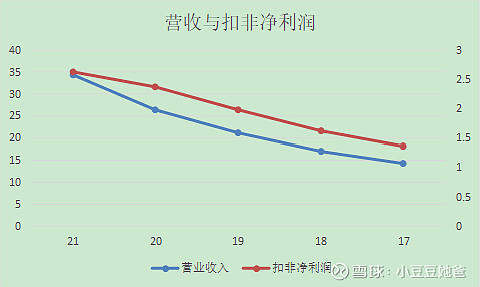

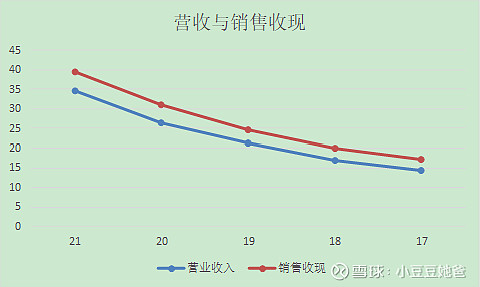

营收34.5亿,同比+31%,扣非净利润2.6亿,同比+11%,经营现金流4亿,同比-40%(减少2.7亿)。经营活动产生的现金流量净额减少,主要是多品类的发展导致原材料采购品种增加、以及为应对疫情和原材料上涨等不确定因素,公司适当增加了原材料的库存储备,导致本期采购额 与同期有较大上升(存货同比增加1.7亿)。拟每股派发现金红利1.06元,分红比例46%。2017-2021年营收年化增长24%,扣非净利润年化增长18%。

2022一季度营收5.7亿,同比+17%,扣非净利润0.13亿,同比+30%,经营现金流-5亿,同比-68%(减少2亿)。经营现金流变动的原因主要是采购材料、支付运营费用增加所致(存货同比增加2.1亿)。

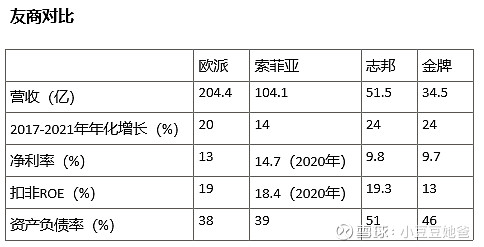

扣非净利润增速明显低于营收增速的主要原因是毛利率下降2.65pct至29.23%,毛利率下降的主要原因是大宗业务和境外毛利率分别下降5.21pct,10.13pct。由于部分房地产企业暴雷,大宗业务竞争更加激烈,定制家具企业大宗业务普遍毛利率下降。不过公司大宗业务毛利率13%,大幅低于欧派的31%,志邦的38%,主要原因可能是公司大宗业务主要以代理商模式开展,降低风险的同时也要让出部分利润空间给代理商。

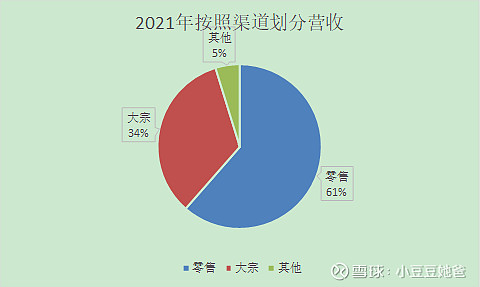

厨柜业务收入24.8亿元,同比增长19.62%;衣柜业务收入8亿元,同比增长60.33%。大宗渠道实现营业收入11.45亿元,同比增长28.22%。橱柜销量同比+74%,营收同比+20%,均价同比-31%,估计是产品结构变化。

前五名客户销售额25,584万元,占年度销售总额 7.43%,没有过分依赖大客户。

2021年5月10日,为加快玛尼欧(MALIO)厨电品牌业务的拓展,公司以自有资金5000万元出资设立全资子公司玛尼欧电器。公司厨电业务没有优势,这笔投资收益估计不会好。

有效所得税率9%。原因是:1.主要经营实体享受高新技术企业15%的优惠所得税率,2.加计扣除数的影响。净利率尚可。

现金流

现金流良好

和志邦类似,近年增长引擎是大宗和衣柜。2018-2021年衣柜营收年化增长79%(2017年太少),2017-2021年大宗营收年化增长76%。

衣柜营收主要由门店数量增长驱动。

招股书披露2016年一半左右的营收来自华东,对这一区域依赖度高。上市后的年报均没有披露该信息,估计没有重大变化。

保守估值

同志邦分析,预计未来营收增速9%,保守估值44.2亿,相对于2021年2.6亿扣非净利润PE为17,相对于2021年末24.1亿归母净资产PB约为1.8。

相关帖子:志邦家居2021年报分析