赛升药业

发行数量:0.3亿

总数:1.2亿

公司名称:北京赛升药业股份有限公司

保荐人:信达证券股份有限公司

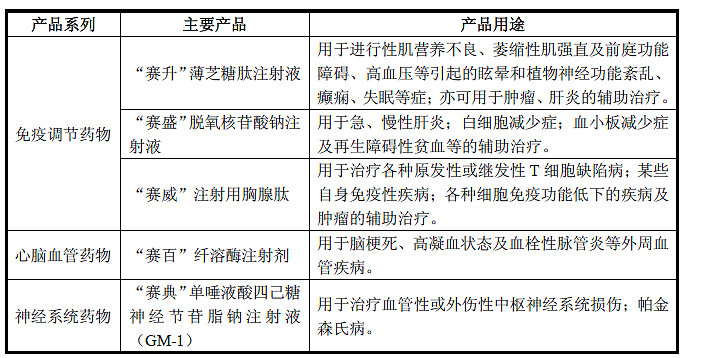

赛升药业主营业务为注射针剂的研发、生产及销售,主导产品为生物生化药品,涉及心脑血管类疾病、免疫性疾病和神经系统疾病三大用药领域。

公司在生物生化药物研发、生产、销售方面具有较强的实力,在具有一定活性的生物大分子药物研发、生产上具有较强优势。目前公司已经取得国家专利技术31项,其中发明专利24项。主要产品的专利技术研发处于国内外领先的水平,专利技术在主要产品中得到深入应用。公司通过自主研发生产工艺技术形成了生物大分子纯化技术平台,尤其在蛋白质分离纯化技术方面具备较高水平,核心技术包括亲和层析技术、单克隆抗体(结构域)纯化技术、分子酶切技术、切向流膜分离技术、高浓度多肽溶液浓缩技术、脂类制备技术等都成熟应用于公司主要产品,公司及子公司已获药品批件125项、国家新药产品证书3项,国家重点新产品证书2项。

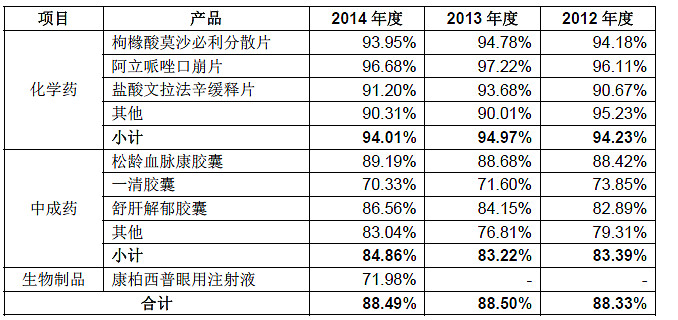

公司五大产品占公司主营业务收入比重相对均衡,避免了依赖单一产品带来的风险,公司主要产品业务收入在报告期内除注射用胸腺肽外都保持着较快增长,占主营业务收入比重情况如下:

相对于主要依赖单一品种药品的国内众多制药企业,公司具有产品结构合理、生物资源综合利用程度高等竞争优势,为公司业绩稳定成长提供产品保证。

赛升药业在多个细分市场处于领先地位,包括纤溶酶注射液/注射用纤溶酶行业第一,脱氧核苷酸钠注射液行业第一,薄芝糖肽注射液行业第一,注射用胸腺肽行业第二,单唾液酸四己糖神经节苷脂钠注射液行业第三。

领导层

本次发行前马骉(biāo)持有本公司66.24%股份,为本公司控股股东和实际控制人。四马其实是技术出生,博士,1981年-1989年就读于吉林大学生命科学院分子生物系,1989年-1996年就职于中国人民解放军某医学研究所,1996年-1999年任中国人民解放军某医学研究所附属药厂(北京京航制药厂)副厂长;1999年8月-2001年7月任赛生药业副总经理;2001年7月至今任本公司董事长兼总经理。目前还兼任赛而生物董事长及总经理、农投诚兴董事、北京市医药行业协会副会长、中国生化制药工业协会常务理事。

财务

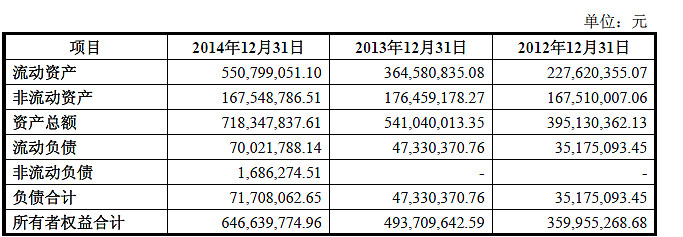

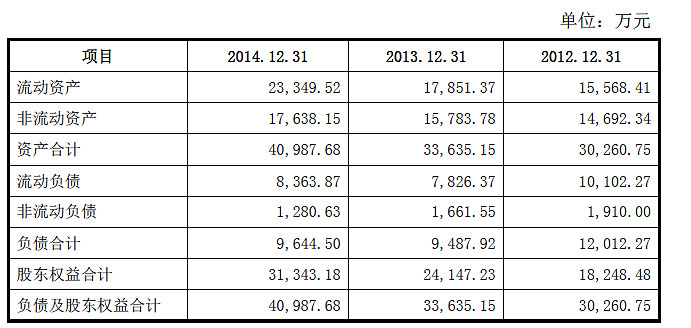

资产负债表

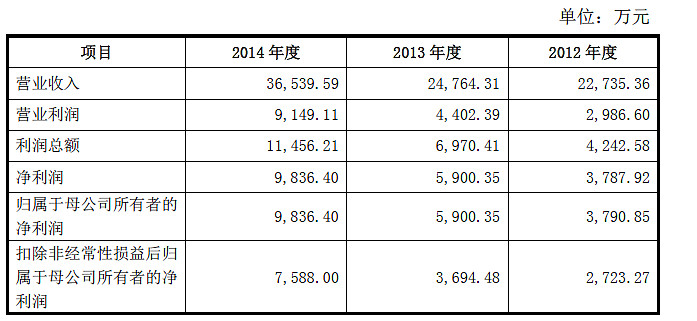

合并利润表

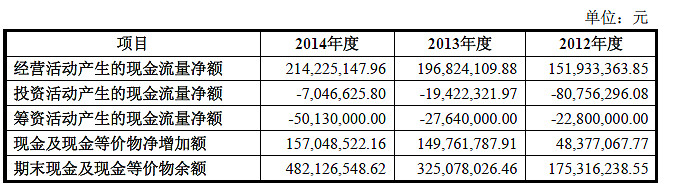

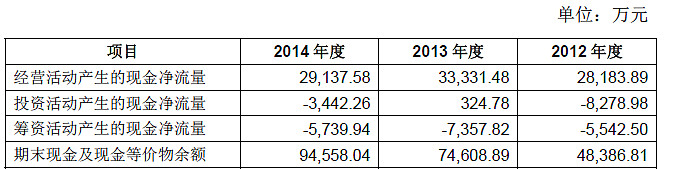

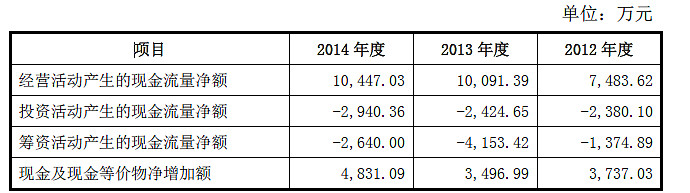

现金流量表

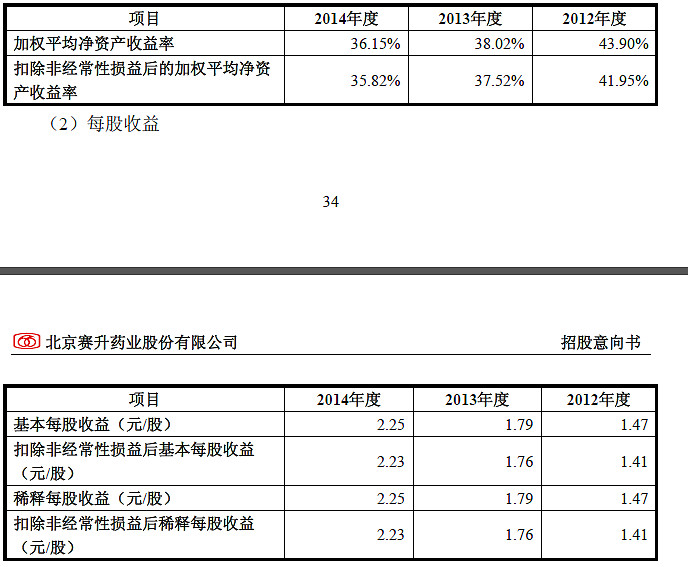

财务指标

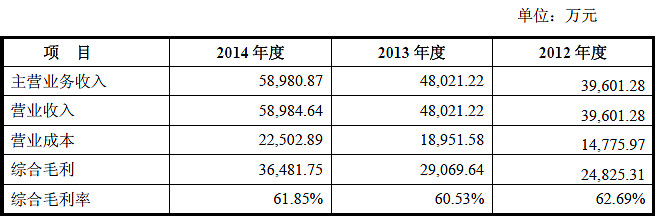

毛利率

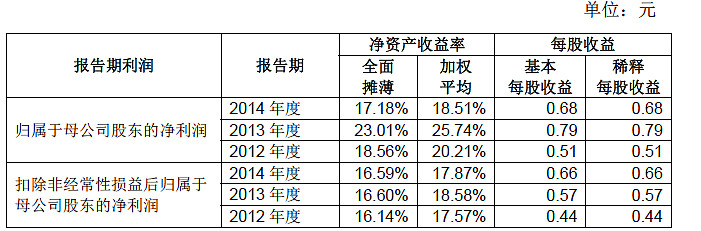

净资产收益率

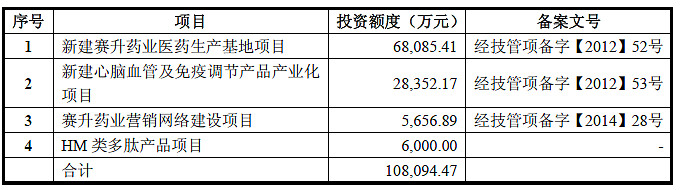

募集资金用途

评价

我对医疗行业不熟,因此就产品方面,个人没有太大的发言权。就招股书来看,赛升药业在一些细分领域还是处在领先的位置。赛升药业的财务指标非常出色,3年营收复合增长22.05%,3年净利润复合增长23.64%,报告期内公司综合毛利率分别为62.69%、60.53%、61.85%,加权平均净资产收益率分别为41.95%、37.52%、35.82%,极其优秀。经营性现金流高于净利润,资产负债表中除2014年存货略微高了一点外,其他指标都十分出色。

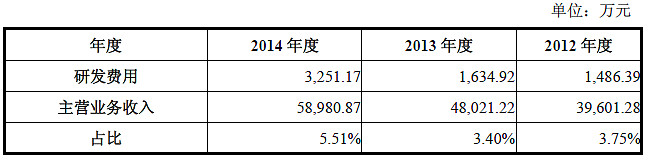

赛升药业的董事长马骉(biāo)是技术出身,技术出身的老板往往给人感觉更加专业,更注重技术。因此赛升药业还是比较重视研发,研发费用占主营业务占比逐年提高

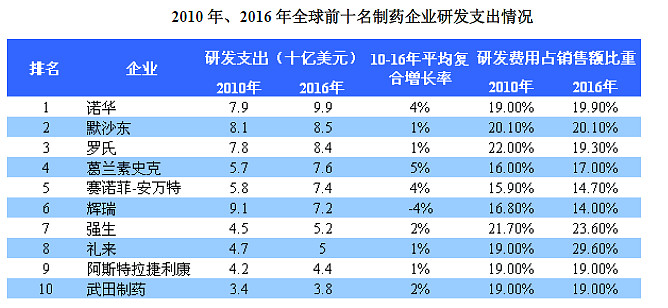

不过对比国际著名医药企业,赛升药业的投入显得又少了一点

总的来看,赛升药业应该算一下财务指标优秀的医药企业。

好生意:是

好公司:是

是否持续跟踪:是

业绩预告

公司预计2015年上半年经营业绩不会发生重大不利变化,与上年同期相比,营业收入预计为27,174.08万元至31,250.19万元;归属于母公司所有者的净利润预计为10,268.55万元至11,471.20万元。营业收入、归属于母公司所有者的净利润变动幅度预计为0至15%之间。

所属行业:生物科技

行业平均市盈率:127.59

可比上市公司:千红制药

预计发行价:38.46元

预计最后一字板:210.3元

一字板数包括44%:15个

对应市盈率: 124.58倍

个人认为合理价格:50.18元

对应扣非市盈率:30倍

相关概念

生物制药

---------------------------------------------------------------------------------------------

康弘药业

发行数量:0.456亿

总数:4.456亿

公司名称:成都康弘药业集团股份有限公司

保荐人:中银国际证券有限责任公司

康弘药业通过对临床需求的深入调研,确定了中枢神经系统、消化系统、眼科及其他等重点临床领域,并根据各类型药物在满足临床需求上的特点,在上述领域完成了具有“康弘特色”的生物制品、化学药、中成药产品布局,包括12 个主要在产产品和10 个主要在研产品。其中10 个在产产品进入国家医保目录,1个在产产品已列入14 个省级医保目录,并获得了丰富的产品专利。公司自主研发的治疗湿性年龄相关性黄斑变性(湿性AMD)的中国原创1 类生物新药——康柏西普眼用注射液(商品名:朗沐)已于2014 年3 月上市,填补了国产眼底黄斑变性治疗药物的市场空白,目前已试行列入四川省医保目录。

公司主要在产产品和在研产品基本情况如下:

公司核心竞争力来源于长远战略布局能力和持续专业创新能力。公司致力于追求技术进步和专业创新,构筑起医药企业的核心竞争力,即高科技含量的新产品的开发能力。公司目前已拥有107 项发明专利,其中40 项为国际专利。

公司通过战略布局和持续专业创新,不断自主创新,开发具有国际先进水平的KH901、KH902、KH903 等生物1 类新药。公司自主研发的系列生物1 类新药KH902、KH903、KH906 等的活性蛋白——FP3 蛋白(抑制血管新生的融合蛋白)的国际非专有名称(即“国际通用名”)“Conbercept”和中文通用名“康柏西普”已分别由世界卫生组织(WHO)和中国药典委员会收录和批准。2011年,世界卫生组织第51 届国际非专有名称(INN)命名会议审议通过“Conbercept”作为FP3 蛋白的国际非专有名称,2012 年世界卫生组织将“Conbercept”收录于第67 期推荐国际非专有名(Recommended INNs)目录中,未来国际市场开发潜力巨大。

在中枢神经系统领域,公司拥有中国首个以鲜松叶入药的平肝熄风类调脂降压专利药松龄血脉康胶囊、被SFDA 批准的治疗中轻度抑郁症的中药专利新药舒肝解郁胶囊、治疗抑郁症的一线专利化学药盐酸文拉法辛缓释片、治疗精神分裂症的一线专利化学药阿立哌唑口腔崩解片、治疗失眠的新一代镇静催眠药右佐匹克隆片,处于研发阶段的产品包括治疗老年痴呆症的新药KH110 等。其中,松龄血脉康胶囊为进入2009 版及2012 年版《国家基本药物目录》的独家生产品种,阿立哌唑片及口腔崩解片为进入2012 年版《国家基本药物目录》品种。

在消化系统领域,公司拥有治疗功能性消化不良的第三代专利药枸橼酸莫沙必利分散片、治疗肝胆疾病的镇痛利胆专利药胆舒胶囊;处于研发阶段的产品包括治疗结直肠及其他器官肿瘤且拥有国际发明专利的1 类生物新药KH903,该产品已进入I 期临床。

在眼科领域,公司拥有康柏西普眼用注射液和处于研发阶段的KH902 治疗其他适应症、KH906 等在研产品。其中康柏西普眼用注射液由公司自主研发,拥有中国及国际PCT 专利,且其FP3 蛋白的国际通用名“Conbercept”已被世界卫生组织收录。康柏西普眼用注射液已获批上市,是国内企业可生产的第十个抗体药物。

康弘药业比较注重研发,公司近三年研发投入及占营业收入比例情况如下:

财务

资产负债表

合并利润表

现金流量表

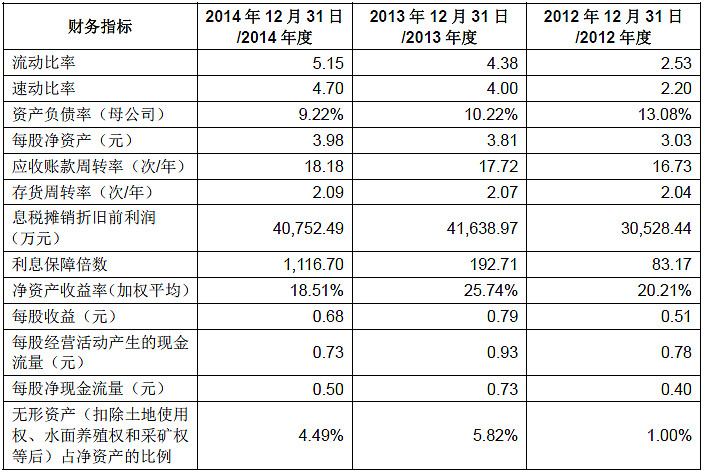

财务指标

毛利率

净资产收益率

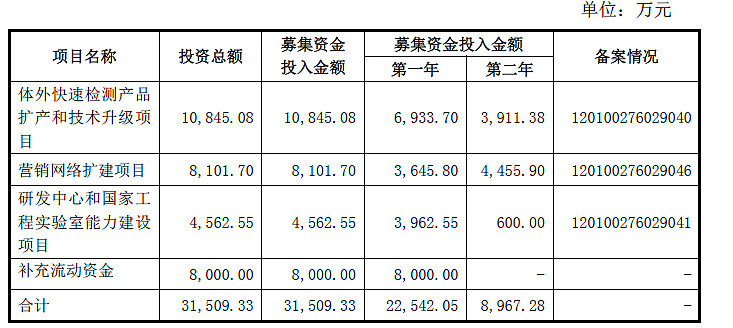

募集资金用途

评价

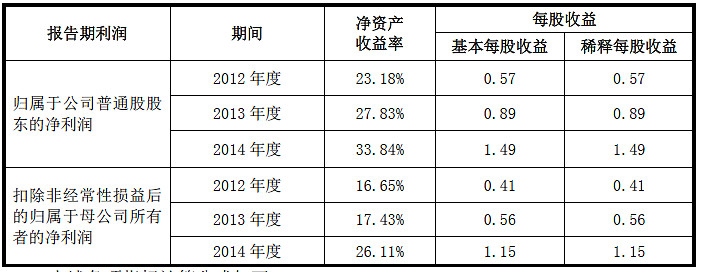

从合并利润表来看,康弘药业2014年的净利润同比2013年负增长,这主要是由于2013年康弘药业卖掉了自己的一个子公司,获得了大笔非经常收益。2012~2014的平均营收增幅为12.16%,平均扣非净利润增幅22.58%,增幅还是比较稳定的。由于康弘药业的主营是化药和中成药,因此毛利比较率高,达到88.49%。康弘药业的净资产收益率为18.51%,不算特别出众。

康弘药业有两个有特色的药品,一个是治疗抑郁症的国内首仿药盐酸文拉法辛,目前国内市场该药品的主要提供者为惠氏制药有限公司及康弘药业提供。中国抑郁症患者众多,该药的产品市场前景很大。另一个是康柏西普眼用注射液,用于治疗相关性黄斑变性引起的失明,和康柏西普眼用注射液类似由Genentech 公司和诺华公司共同开发的Lucentis 于2006 年6 月在美国FDA 上市,上市当年销售收入为3.8 亿美元。2012 年-2014 年该产品在全球的销售收入均超过40 亿美元,销售增长速度惊人。因此康柏西普眼用注射液的潜力巨大。

总体而言,康弘药业算是一个还过得去的制药企业。不过,康弘药业涉及的面太广,化药、中成药和生物制品都在参与,每个都不太深入,这似乎不是一个优秀企业的作风。

好生意:是

好公司:否

是否持续跟踪:是

业绩预告

2015 年1-3 月,公司合并口径的营业收入和归属于母公司股东的净利润同比分别增长了31.82%和23.14%。

自财务报告审计截止日(2014 年12 月31 日)至本招股意向书签署之日,公司生产经营状况正常。公司预计2015 年上半年营业收入将同比增长20%至40%,归属于母公司股东的净利润(扣除非经常性损益后孰低)将同比增加15%至40%。

所属行业:制药

行业平均市盈率:70.67

可比上市公司:红日药业

预计发行价:13.62元

预计最后一字板:67.68元

一字板数包括44%:14个

对应市盈率: 110.28倍

个人认为合理价格:16.59元

对应扣非市盈率:28倍

相关概念

无

---------------------------------------------------------------------------------------------

万孚生物

发行数量:0.22

总数:0.88

公司名称:广州万孚生物技术股份有限公司

保荐人:广发证券股份有限公司

公司以“服务万众、万众信孚”为宗旨,专注于快速诊断试剂、快速检测仪器等POCT相关产品的研发、生产与销售,构建了较为完善的胶体金与胶乳标记层析技术平台、荧光标记定量检测技术平台、干式生化电化学定量检测技术平台,并依托上述三大技术平台形成了覆盖妊娠检测、传染病检测、毒品(药物滥用)检测、慢性病检测等领域的丰富产品线,产品广泛应用于床旁检测、临床检测、现场检测及个人健康管理等领域。

凭借领先综合竞争实力,公司于2011年获国家发改委批建设“自检型快速诊断国家地方联合工程实验室”,这是我国快速诊断领域唯一的国家工程实验室。同时,公司还被认定为国家级高新技术企业、国家发改委“生物工程高技术产业化示范基地”、广东省“百强创新型培育示范企业”。

截至2015年2月4日,公司拥有专利93项,其中发明专利16项,实用新型专利42项。凭借领先的技术水平和雄厚的技术研发实力,公司先后承担了国家、省、市各级科研攻关与产业化项目40多项,其中包括国家科技部“863计划”项目4项(2项重大专项)、国家卫生部重大新药创制重大专项2项、国家发改委高技术产业化示范项目1项、国家科技部火炬计划项目2项、国家工信部专利产业化项目1项。

公司自2004年开始开拓海外市场,截至2015年2月4日,已获得FDA认证58项、CE认证88项、加拿大MDALL认证3项,产品销往110多个国家和地区,形成了较为明显的先发优势。

公司自成立以来专注于POCT领域,目前已经具备了较为丰富的产品线,取得51项二类产品注册证书、28项三类产品注册证书,横向涵盖了妊娠检测、传染病检测、毒品检测、慢性病检测等应用领域,纵向涵盖了各级医院、社区门诊、卫生院、OTC药房以及疾病控制中心、公安、军队等特殊渠道,形成了对POCT市场全面纵深的覆盖。

2009年,科技部牵头由十三部委组成的“国务院甲型H1N1流感联防联控机制”向全国征集到25种甲型H1N1流感快速抗原检测试剂,万孚生物的产品在比评中获得第一名。2009年10月,国家食品药品监督管理总局经过审查将公司流感病毒A型和B型检测试剂盒列入应急审批流程并最终批准。

2010年,在中国疾病预防控制中心性病艾滋病预防控制中心组织的2010年度全国HIV抗体诊断试剂临床质量评估工作中,万孚生物的HIV快速检测试剂获国内产品临床质量第一名。

2013年,公司研发的人感染H7亚型禽流感病毒(2013)抗原检测试剂(胶体金法)是国内H7亚型禽流感病毒检测产品中唯一获得抗原快速检测类证书的产品,其操作简便,非常适合疫情突发现场的快速、高通量排查和监控。

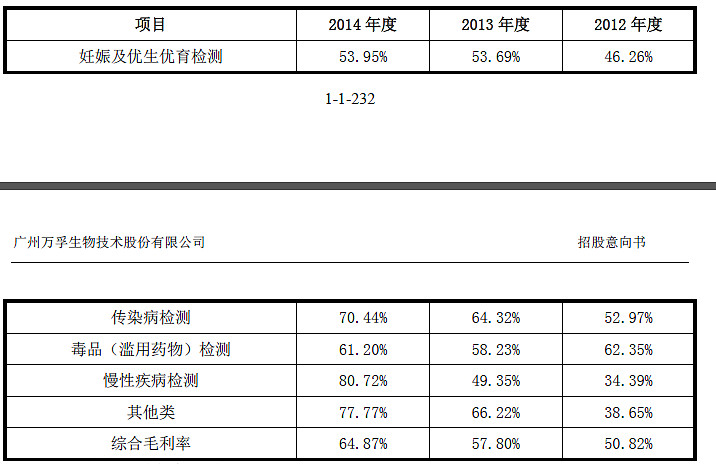

公司产品按用途来分,主要产品包括妊娠检测系列、传染病检测系列、毒品(药物滥用)检测系列以及慢性病检测系列四大类:

目前国内公司主要竞争对手主要有科华生物、艾康、英科新创、润和等公司。

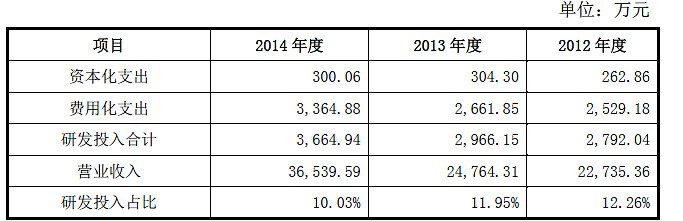

报告期内,公司研发费用分别为2,792.04万元、2,966.15万元和3,664.94万元,公司逐年增加研发投入;公司研发费用占销售收入的比例为12.26%、11.95%和10.03%,呈逐年下降的趋势,主要是由于营业收入增长速度高于研发费用增长速度。

报告期内,公司毒品(滥用药物)检测产品的收入同比增长分别为61.28%和48.78%,保持快速增长,主要原因是:一方面,美国市场是全球毒品(滥用药物)检测产品的主要市场,公司通过子公司美国万孚对美国市场进行持续的市场开拓,逐渐树立公司和产品口碑,促进公司产品在北美市场的销售,报告期内北美市场毒品(滥用药物)检测产品增长率分别为90.33%和51.60%,均保持较快增长。目前美国市场是公司销售毒品(滥用药物)检测产品的主要区域,报告期内,分别占此类产品销售的比重为76.54%,90.32%和92.03%,逐年上升;另一方面,公司在与老客户保持紧密合作的同时开拓优质新客户,其中2013年新客户Noble Medical, Inc.向公司采购金额达1,714.38万元,主要采购产品为毒品联杯,属于毒品类检测产品中单价较高产品,2014年,该公司向公司采购金额达2,666.88万元。

报告期内,公司国际销售收入分别为15,219.05万元、14,798.71万元和19,813.68万元。美洲市场是公司最大的国际销售区域,报告期内销售收入分别为4,984.40万元、8,653.10万元和12,406.28万元,收入占国际销售的比例分别为32.75%、58.47%和62.61%,收入金额及占比均逐年提高。美洲市场增长较快的主要原因是:美国市场是全球毒品(滥用药物)检测产品的主要市场,市场空间大。随着子公司美国万孚的建立,公司加大了市场开拓力度,在与老客户保持紧密合作的同时开拓优质新客户,不断提升公司产品在美国市场的影响力。

财务

资产负债表

合并利润表

现金流量表

财务指标

毛利率

净资产收益率

募集资金用途

评价

又是一家体外诊断试剂的企业,现在似乎每批新股中总有至少一个体外诊断试剂企业,上批有迈克生物,之前还有美康生物。当然万孚生物和迈克生物、美康生物从事的领域还有一些区别,万孚生物主要是从事POCT(Point of Care Testing)即现场即时检测。常见的如妊娠检测就是现场即时检测的一个典型的应用场景。万孚生物的产品主要市场为国外市场,报告期内,公司境外收入占主营业务收入的比例分别为66.94%、59.76%和54.23%,境外销售的金额较大。毒品检测是这两年增长最快的业务,报告期内北美市场毒品(滥用药物)检测产品增长率分别为90.33%和51.60%

万孚生物的财务指标出色,同时公司非常注重可持续发展,每年投入大量经费从事研发,报告期,公司研发费用占销售收入的比例为12.26%、11.95%和10.03%。万孚生物是一家值得长期关注的公司。

好生意:是

好公司:是

是否持续跟踪:是

所属行业:生物科技

行业平均市盈率:127.59

可比上市公司:科华生物

预计发行价:16元

预计最后一字板:140.89元

一字板数包括44%:20个

对应市盈率: 126.05 倍

个人认为合理价格:28.46元

对应扣非市盈率:33倍

相关概念

体外检测试剂

---------------------------------------------------------------------------------------------

2015年6月第二批新股系列文章

2015年6月第二批新股申购策略 网页链接

国泰君安摇不摇 网页链接

2015年6月第二批新股(一)物流 网页链接

2015年6月第二批新股(二)医疗 网页链接

2015年6月第二批新股(三) 网页链接

2015年6月第二批新股(四) 网页链接