本公司是一家以红蜻蜓品牌为主,集皮鞋、皮具、儿童用品的设计、开发、生产和销售为一体的时尚鞋服企业。创牌近20 年以来,公司一直秉承鞋履文化,建立了遍布全国的营销网络,走出了一条以男女皮鞋为主,兼营皮具、儿童用品的快速发展之路。

2008 年“红蜻蜓”被国家工商总局认定为“驰名商标”,2009 年被中国皮革协会授予“中国真皮鞋王”称号,并多次获得多项国家、省、市级质量奖。2012年,根据中国企业品牌研究中心发布《2012 年中国品牌力指数调查结果》显示,“红蜻蜓”在女士皮鞋品牌中位居第三名

评价

鞋业受到电子商务冲击比较大,许多消费者都习惯了在实体店试鞋,网上购买的模式。行业龙头百丽国际也受到了冲击,2015年一季报也不甚理想。总体而言,不看好短期的鞋业股的表现。

另外,红蜻蜓原本应该在5月份上市,由于和温州鹿城的“红蜻蜓”由于品牌使用权的问题,导致了延后发行。两个一样的红蜻蜓皮鞋,这还真让人迷糊。

所属行业:纺织品、服装与奢侈品

行业平均市盈率:58.53倍

可比上市公司:奥康国际

预计发行价:17.7元

预计最后一字板:45.14元

一字板数包括44%:7个

对应市盈率: 56.32倍

个人认为合理价格: 13.89元

对应扣非市盈率:18倍

---------------------------------------------------------------------------------------------

科迪乳业

科迪乳业主营业务是乳制品、乳饮料、饮料的生产与销售,奶牛的养殖、繁育及销售。

公司现具有年产10万吨液态乳制品的生产加工能力,能够生产常温灭菌乳、调制乳、含乳饮料、乳味饮品,以及低温巴氏乳、发酵乳等二十多个单品,一百多种规格的系列产品。公司乳制品生产线根据国家乳制品工业标准设计,并通过了ISO9001国际质量体系认证。公司被河南省科技厅认定为“河南省奶品安全工程技术研究中心”,下属子公司科迪生物被河南省畜牧局授予“河南省食品安全放心工程示范单位”称号。公司主要销售区域覆盖豫鲁苏皖四省,并逐渐拓展河北、湖北等市场。根据2014年7月中国乳制品工业协会编印的《二〇一三年度全国乳制品企业经济技术指标资料汇编》,公司2013年度销售收入在河南乳制品企业中排名第一。

评价

河南地方性乳业,类似之前上市的燕塘乳业。净利润不稳定,现金流低于利润。

所属行业:包装食品与肉类

行业平均市盈率:65.92倍

可比上市公司:燕塘乳业

预计发行价:6.85元

预计最后一字板:25.58元

一字板数包括44%:11个

对应市盈率:74.03倍

个人认为合理价格: 6.58元

对应扣非市盈率:20倍

---------------------------------------------------------------------------------------------

濮阳惠成

濮阳惠成主要从事顺酐酸酐衍生物等精细化学品的研发、生产、销售,主要产品包括四氢苯酐、六氢苯酐、甲基四氢苯酐、甲基六氢苯酐、纳迪克酸酐等。顺酐酸酐衍生物主要用于环氧树脂固化、合成聚酯树脂和醇酸树脂等,广泛应用在电子元器件封装材料、电气设备绝缘材料、涂料、复合材料等诸多领域。

公司是国内顺酐酸酐衍生物行业规模最大、品种最齐全的生产企业之一,主要产品技术指标达到行业先进水平,产品销往欧盟、美国、日本等十几个国家和地区,拥有亨斯迈(Huntsman)、纽佩斯(Nuplex)、赢创德固赛(Evonik Degussa)等多家国际知名客户。

评价

普通化工企业,净资产收益率较高,但是此次发行涉及老股转让,公开发行股票数量不超过2,000万股,其中公司股东公开发售股份数量不超过1,000万股,忙着套现的公司让人感觉不佳。

所属行业:化学原料及化学制品

行业平均市盈率:128.51倍

可比上市公司:百川股份

预计发行价:9.13元

预计最后一字板:34.12元

一字板数包括44%:11个

对应市盈率: 85.78倍

个人认为合理价格:9.28元

对应扣非市盈率:18倍

---------------------------------------------------------------------------------------------

天成自控

天成自控的主营业务为车辆座椅的研发、生产和销售,产品包括工程机械座椅、商用车座椅、农用机械座椅、园林机械座椅、轨道交通车辆座椅、矿用车座椅、水上交通工具座椅等。不同于普通车辆座椅和办公家具座椅等产品,公司的主要产品应用于特定工作环境。由于使用环境特殊,座椅产品的各项性能需要满足安全性、舒适性、减振性等各种指标。

在工程机械座椅领域,公司在装载机、压路机、推土机和叉车等工程机械座椅行业占据较大的份额,并已成功开发中高端挖掘机座椅产品。公司工程机械座椅产品配套于卡特彼勒、徐工、三一重工、龙工、厦工和柳工等行业内标杆企业。公司成功进入卡特彼勒全球采购体系,并被评为优秀供应商,体现国际知名工程机械制造商对公司产品质量和品牌的认可。公司是中国工程机械工业协会工程机械配套件分会的副会长单位,2010 年荣获工程机械配套件行业“司机座椅行业特别贡献奖”,2011 年中国工程机械工业协会对国内189 家工程机械产品制造商生产经营情况统计,公司成为工程机械配套件行业中唯一一家被统计的座椅生产企业。

在商用车座椅领域,公司积极开拓商用车高端司机座椅市场,成功研发了具有国内同类产品领先技术水平的重卡用气囊减振司机座椅,目前已为东风商用车、东风柳汽、陕汽宝华、江淮汽车、华菱汽车、宇通客车和上海申沃等行业龙头企业配套,市场占有率稳步提升。

在农用机械座椅领域,公司目前主要面向国外售后市场,产品具有性价比优势,且品种多、服务能力强,为当地经销商和终端消费者所认可。同时,公司积极开拓国际主机配套业务,产品供应日本久保田、日本洋马和英国JCB等知名客户。在国内市场,农用机械座椅产品市场占有率不断提高,直接配套约翰迪尔、中国一拖和福田雷沃等主机厂。

2012 年、2013 年和2014 年,公司外销收入分别为8,365.58 万元、8,768.00万元和11,224.94 万元,占当期主营业务收入的比例分别为37.82%、32.08%和36.38%,公司产品主要出口至北美和欧洲,主要面向售后维修市场。

2012 年2014 年,公司主营业务毛利率分别为32.90%、30.86%和31.45%

评价

天成自控应收账款高、存货高,而且由于下游行业商用车不景气,天成自控将会面临销售压力。

所属行业:汽车零配件

行业平均市盈率:58.54倍

可比上市公司:继峰股份

预计发行价:7.27元

预计最后一字板:20.41元

一字板数包括44%:8个

对应市盈率:63.28倍

个人认为合理价格:6.33元

对应扣非市盈率:20倍

---------------------------------------------------------------------------------------------

恒通股份

恒通股份以物流业务为主营业务,同时配套重卡销售和维修、驾校培训、吊装、仓储以及汽车租赁业务。

恒通股份的物流业务包括道路货运业务和LNG贸易物流业务。报告期内,公司物流运输收入主要来自于散杂货运输,2012年~2014年公司散杂货运输收入占道路货运业务收入的比例分别为76.77%、77.52%和74.18%。公司散杂货的货种主要包括铝矾土、煤炭、铁矿石、木片等大宗原材料。

公司积极响应国家清洁、绿色能源战略,大力开展LNG运输,并积极拓展LNG运输、批发贸易、加气站零售经营等LNG贸易物流业务。根据卓创资讯统计,2013年度恒福绿洲LNG用量位居全国第八位;根据安迅思统计,2014年恒福绿洲LNG用量位居全国第八位。LNG贸易物流的应用与推广是发行人未来重要要发展方向之一。

评价

恒通股份经营的业务属于物流行业中较低端的部分,技术含量低,门槛低,难以获得较高估值。不过,恒通股份的经营性现金流不错,财务也比较稳健,而且积极拓展LNG,还算一个有进取心的企业。

所属行业:道路运输业

行业平均市盈率:35.92倍

可比上市公司:龙洲股份

预计发行价:8.31元

预计最后一字板:28.23元

一字板数包括44%:10个

对应市盈率: 69.25倍

个人认为合理价格:6.51倍

对应扣非市盈率:18倍

---------------------------------------------------------------------------------------------

金诚信

金诚信集团自成立以来一直从事采矿运营管理和矿山工程建设等业务,优势之一是利用先进的无轨设备进行斜坡道和平巷工程施工,其中,大断面斜坡道施工速度在行业内一直处于领先地位,曾多次刷新全国施工纪录。2003 年7 月,金诚信集团承接我国在海外的第一个大型有色金属项目——赞比亚谦比希项目的采矿运营管理业务,开启了金诚信集团海外业务拓展的步伐,并与业主中国有色建立起了长期的业务合作关系;2007 年5 月,金诚信集团承接塔吉克斯坦国派-布拉克铅锌矿基建恢复及采矿工程项目;2008年金诚信集团承接了老挝东泰钾盐矿的矿山工程建设项目。

目前,公司是一家集有色金属矿山、黑色金属矿山及化工矿山工程建设与采矿运营管理、矿山设计与技术研发等业务为一体的专业性管理服务企业。

评价

经营性现金流大幅低于净利润,应收账款、存货高企,不建议关注。

所属行业:开采辅助活动

行业平均市盈率:36倍

可比上市公司:中矿资源

预计发行价:17.19元

预计最后一字板:39.88元

一字板数包括44%:6个

对应市盈率:52.69倍

个人认为合理价格:13.43元

对应扣非市盈率:18倍

---------------------------------------------------------------------------------------------

光力科技

光力科技是一家致力于煤矿安全监控设备及系统的研发、生产和销售的高新技术企业,主要产品为瓦斯抽采监控设备、瓦斯抽采监控系统;粉尘监测设备、粉尘监测及治理系统;检测仪器(含部件)及监控设备。公司自主研发的、具有核心自主知识产权的多系列、多规格的检测仪器、监控设备以及监控软件、嵌入式软件等是系统产品的核心组成部分。

光力科技自设立以来一直从事安全监控设备及系统的研发、生产和销售,拥有较强的研发能力和科技成果转化能力,在煤矿瓦斯抽采监控、粉尘监测及治理领域,发行人取得了多项发明专利、众多的实用新型专利以及软件著作权、软件产品,拥有领先于同行业的核心技术和自主知识产权。发行人生产的煤矿瓦斯抽采监控类产品、粉尘监测及治理类产品在行业内具有明显的竞争优势。经过多年的发展,发行人在行业内形成了自主创新和技术领先优势、研发优势、科技成果转化优势、生产管理优势、品牌优势和区位优势等竞争优势。

截至本招股意向书签署日,公司及子公司拥有软件著作权33项、软件产品25项,拥有专利权209项,其中发明专利25项,实用新型专利173项,外观设计专利11项。

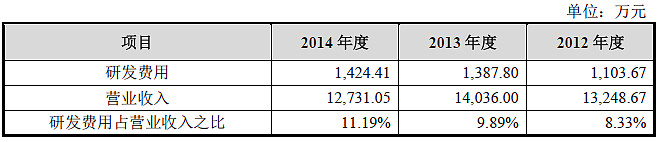

2012年度、2013年度和2014年度,发行人的综合毛利率分别为70.03%、72.12%和62.06%,整体保持在较高水平。

2012年、2013年、2014年,公司的销售净利率分别为33.42%、38.92%和26.76%。

报告期内,公司研发投入逐年增加,公司研发费用及其占营业收入的比例情况如下:

评价

光力科技是一个容易被忽视的新股。

由于受上游煤炭行业不景气的影响,光力科技2014年的营业收入和利润都大幅下降。光力科技的应收账款、存货都比较高,但是相对都比较稳定,并没有因为2014年行业不景气而导致应收账款、存货快速上升。成本控制是优秀企业必备的素质,光力科技对各项费用都控制得较紧,展现出了光力科技不错的经营能力。

光力科技是一家技术主导的企业,从事的煤矿安全监控设备研发及系统的研发业务也非常有意义,它可以帮助煤炭行业大幅降低事故概率,避免不必要的伤亡事故。从行业来看,光力科技应该算为电子设备制造商,市场给该行业的估值也比较高。

光力科技拥有大量专利权,同时光力科技也非常重视持续研发,2014年在利润下滑的情况下仍投入1424万研发资金,占当年营收11.19%,这在A股上市企业中是不多见的。

总而言之,光力科技是一家出色企业,值得长期关注。

所属行业:电子设备制造商

行业平均市盈率:104.03倍

可比上市公司:梅安森

预计发行价:7.28元

预计最后一字板:43.8元

一字板数包括44%:16个

对应市盈率:118.13倍

个人认为合理价格:9.50元

对应扣非市盈率:30倍

---------------------------------------------------------------------------------------------

恒锋工具

恒锋工具一直从事机床用工具的研发、生产与销售,产品为现代高效工具,主要包括精密复杂刀具、花键量具(两者合称精密复杂刃量具)、精密高效刀具等高速切削刀具及高精度测量仪器,同时为客户提供刀具精磨改制。

公司为高新技术企业,拥有浙江省省级技术研发中心,技术创新团队被认定为浙江省省级重点企业技术创新团队。经过多年发展,公司自主研发了“汽车自动变速器加工用精密螺旋花键拉刀”、“燃气轮机透平轮盘枞树型轮槽加工用精密组合式拉刀”、“超临界汽轮机转子枞树型轮槽精密高效加工特种铣刀”、“高效精密花键搓齿刀”、“精密筒式外花键拉刀”、“高精度复合平面成型拉刀”、“渐开线花键环塞规”及“数控硬质合金刀具”等多个品种的刃量具,其中“汽车自动变速器加工用精密螺旋花键拉刀”于2010 年被认定为浙江省装备制造业重点领域首台(套)产品,“燃气轮机透平轮盘枞树型轮槽加工用精密组合式拉刀”于2013年被认定为浙江省装备制造业重点领域首台(套)产品。

报告期内,公司主营业务毛利率分别为 64.96%、60.80%和61.69%

报告期内,公司的净资产收益率分别为,35.46% 23.31% 22.20%

评价

恒锋工具的毛利率、净资产收益率都比较高,不过近三年业绩忽高忽低,不够稳定。而且公司股东拟公开发售股份数:不超过312 万股,差评。

所属行业:金属制品业

行业平均市盈率:78.69倍

可比上市公司:无

预计发行价:18.56元

预计最后一字板:76.24元

一字板数包括44%:12个

对应市盈率:74.71倍

个人认为合理价格:21.50元

对应扣非市盈率:22倍

---------------------------------------------------------------------------------------------

2015年6月第二批新股系列文章

2015年6月第二批新股申购策略 网页链接

国泰君安摇不摇 网页链接

2015年6月第二批新股(一)物流 网页链接

2015年6月第二批新股(二)医疗 网页链接

2015年6月第二批新股(三) 网页链接

2015年6月第二批新股(四) 网页链接