这几天看了泰坦科技和阿拉丁的招股说明书和2022年中报,泰坦科技和阿拉丁虽然都是科学服务行业,但实际上是两种完全不同的企业,其实不应该放在一起做比较;目前来说,他们之间关联性较强的仅仅在于部分产品相似,阿拉丁主营业务是自研的科研试剂,与泰坦科技的自主品牌高端试剂业务有一定的类似性。而他们的销售模式、发展道路是截然不同的。很巧的是,他们都是2020年10月在科创板上市,所以可能会经常被放在一起比较。

先说结论:

科学服务行业应当是一个赚辛苦钱的行业,这是个需要精细化运营的行业。

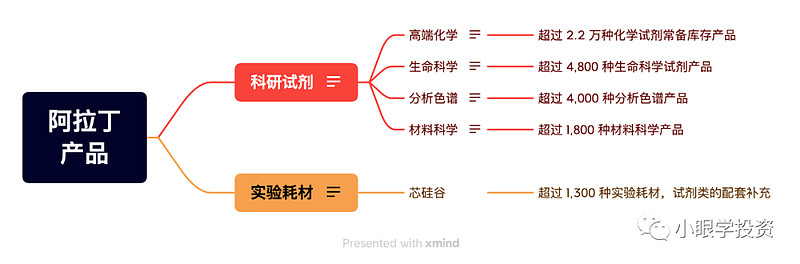

阿拉丁是非常纯粹的科学试剂产品制造企业,集研发、生产及销售于一体,通过自身电子商务平台销售“阿拉丁”品牌科研试剂。所以阿拉丁未来的关键词是“产品研发”。

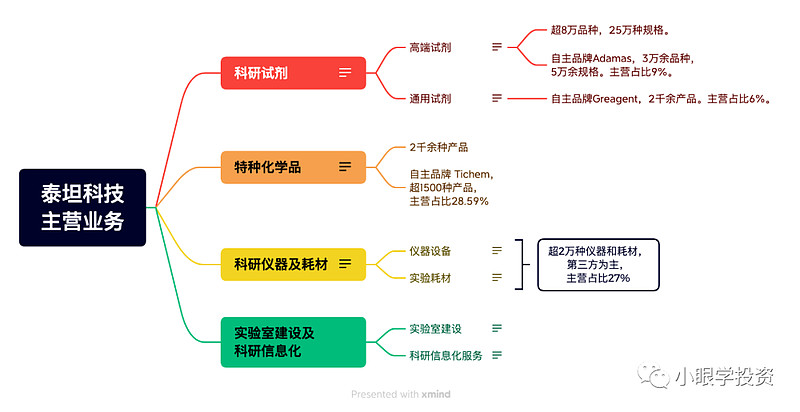

泰坦科技销售的产品是“服务”,科研人员可以在泰坦科技服务人员获得一站式的服务,包括自研产品、第三方产品和实验室装修、运营、科研信息化等各种服务。所以泰坦科技未来的关键词是“平台服务”。

翻过了招股说明书以后,科学服务行业是一个市场规模非常大的行业,绝大部分市场被国外巨头占据,对国内企业是风险,也是机遇。阿拉丁的招股说明书中提到“科研试剂长期依赖进口将无法满足我国科研机构的研发需求,不利于本土科研试剂企业的发展,加快国产科研试剂对进口产品的替代对于满足国内研发需求、促进下游行业实现转型升级具有重要的战略意义。”,国家会制定什么具体政策来扶持国产产品吗?我觉得概率比较大,但打铁还需自身硬,想替代国外产品还需要自身产品质量足够硬。

一、2022中报的各项指标情况对比

营收差距大,净利差不多,市值差一半。

二、从产品、渠道等方面来看看他们的差异之处。

1、产品:

泰坦科技,同时销售自有品牌和第三方产品,自主品牌通过OEM生产并销售,同时还承接实验室建设项目,构建了科学服务一体化平台。

阿拉丁,自己研发、生产、销售的科研试剂

想象一下,客户在什么情况下更喜欢找谁?

2、渠道

虽然泰坦科技有“探索平台”,阿拉丁有“阿拉丁电商平台”,但由于销售模式的不同,他们之间的差异还是很大的。

根据招股说明书,泰坦的“探索平台”具有一 定的电商销售功能,但其核心是为客户提供全面、准确的产品数据及协助公司完成销售全流程管理。客户不是必须通过探索平台进行下单,报告期内,客户通过探索平台自主下单的占比分别为 7.46%、8.75%和 11.69%,占比相对较低,货款均直接打到发行人账户。

阿拉丁19年营收2.1亿,电商平台总订单金额1.95亿,可见阿拉丁的最主要销售渠道就是自身的电商平台,自身电商平台的销售占比超过90%。参考招股说明书,虽然有约1/3是通过经销商完成销售,但经销商同样是通过电商平台进行下单。其他通过天猫、京东、喀斯玛商城以及内采平台进行销售。阿拉丁主要采用款到发货的结算方式,同时公司结合客户情况,分别给予经销商、贸易商、大客户及其他一般客户一定的价格折扣和信用账期(30-60天)。从应收账款的情况可以看出,阿拉丁的应收款远低于泰坦科技。

3、未来发展规划(招股说明书)

泰坦科技的目标是“实验室综合服务”龙头,因此持续完善自己的供应体系,除了自主品牌产品的开发外,持续投入云平台、智能仓储物流、客户服务体系。

从未来发展规划提到的3点核心思想“聚焦实验室综合服务”、“提升客户体验”、“建立全国性的技术服务、营销配送网络”,从始至终一直讲的都是怎么样服务好客户,泰坦科技的本质就是服务提供商。

阿拉丁始终秉承“以进口替代为己任,让科研创新更便捷”的理念,将围绕高端化学、生命科学、分析色谱和材料科学四大领域,继续拓宽科研试剂产品线,服务于科研人员的试验研究,通过不断提升研发能力、优化产品结构、强化服务意识,持续巩固和提升自身行业地位,矢志成为业内一流的科研试剂生产商。未来三年,力争开发出 3 万个以上新品种。

阿拉丁的未来规划围绕着“产品”进行。

4、担忧:

泰坦科技的担忧:应收款占比较高,虽然客户质量不错,但占用大量资金。公司要壮大发展,以当前的毛利率和净利率来看,很难靠内生性增长,可能会有多轮融资。在整个生态链中的地位如何,目前来看是出于相对弱势的位置。

阿拉丁的担忧:毛利率的下降,存货周转时间变长,是否是产品竞争力下降的体现?阿拉丁走着完全自研的路线,在行业里只是个小婴儿,由于行业特性,成长的速度也不是很快,如果国外巨头强力打压会发生什么情况?

此外两个公司的平均薪资都比较低,研发人员的学历相对而言也是偏低的,怎么才能吸引高端人才,增强研发力量?特别是对阿拉丁来说,非常重要。

5、其他:

泰坦科技让人羡慕的一点:“公司是典型的学生创业公司,由谢应波博士带领 5 名大学同学共同创立。创业团队成员在毕业后很短时间内参与设立公司,团队核心人员多为有多年合作基础的同事或朋友,依托“共担、共创、共享”的企业文化和创业热情驱动,至今已形成良好的企业价值观。”大学毕业后同学共同创业,共同去实现理想,一步步走到上市,而且还在继续稳步发展,可能是很多人的梦想。

三、小结

衷心希望阿拉丁、泰坦科技这些国内的科学服务行业能够成功壮大,作为科技创新的先导行业,随着国家科技水平的一步步提高,必然有国内科学服务公司能够在这个行业有足够的话语权,所以我认为必然有国内企业能够壮大,但壮大的过程将艰辛无比。

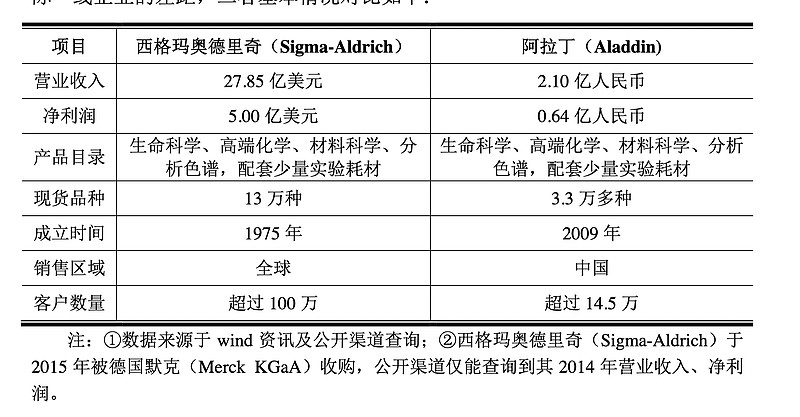

泰坦科技的对标应该是赛默飞世尔,阿拉丁的对标是西格玛奥德里奇,衷心祝愿他们能够早日达到目标、超越目标!

道阻且长,加油前行!

Ps:我认为阿拉丁的招股说明书写的比泰坦科技的更好,思考更为深入,对于风险认识更深刻,也许是因为阿拉丁选择的路更难,所以更有体会吧。

$泰坦科技(SH688133)$ $阿拉丁(SH688179)$ #2022年中投资炼金季#

我是小眼,欢迎关注“小眼学投资”,分享一个普通人投资路上的喜悦、犹豫、恐慌和贪婪。

以退为进,进退自如,不疾而速