湖南天雁机械股份有限公司于1993年上市,实际控制人为“中国兵器装备集团有限公司”。公司的主营业务废气涡轮增压器、发动机进排气门及冷却风扇等发动机零部件的设计、开发、生产、销售。其主要产品包括增压器和气门。

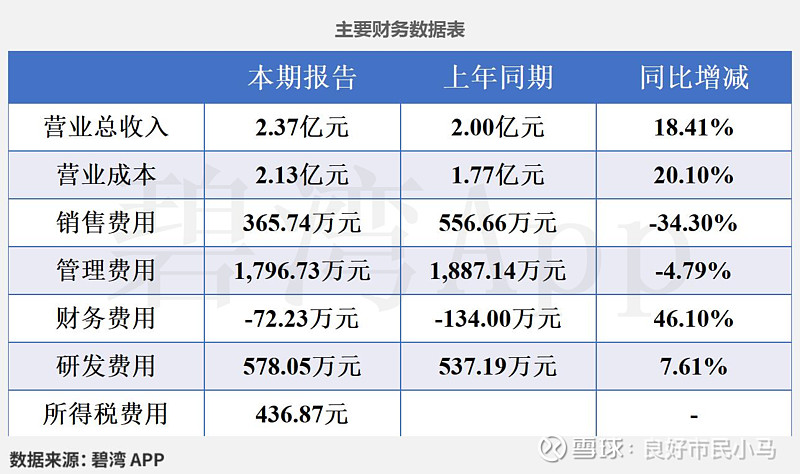

根据湖南天雁2025年半年度财报披露,2025年半年度,公司实现营收2.37亿元,同比增长18.41%。扣非净利润-105.11万元,较去年同期亏损有所减小。湖南天雁2025年半年度净利润116.90万元,业绩同比小幅增长3.47%。本期经营活动产生的现金流净额为-210.62万元,营收同比增长而经营活动产生的现金流净额同比大幅下降。

一、净利润近4年整体呈现上升趋势

1、净利润同比小幅增长3.47%

本期净利润为116.90万元,去年同期112.98万元,同比小幅增长3.47%。

净利润同比小幅增长的原因是:

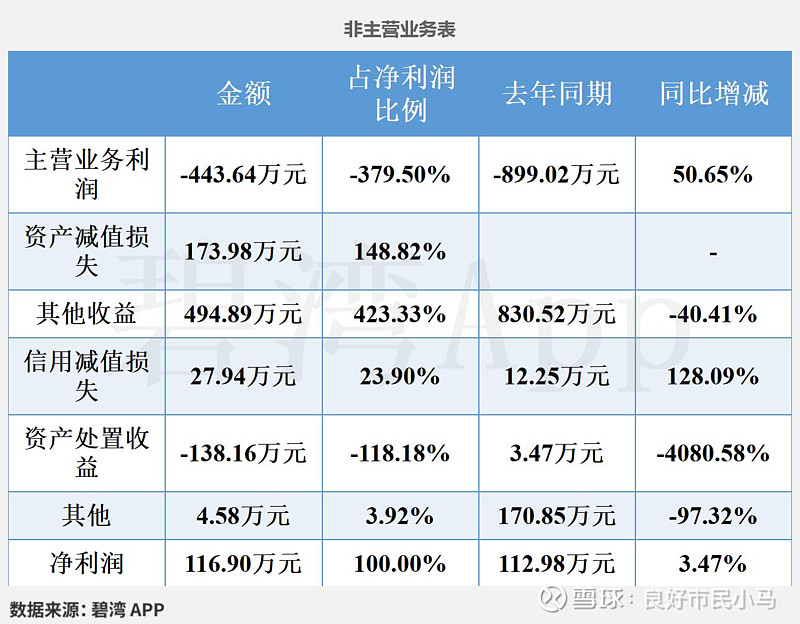

虽然(1)其他收益本期为494.89万元,去年同期为830.52万元,同比大幅下降;(2)营业外利润本期为1.94万元,去年同期为165.76万元,同比大幅下降。

但是(1)主营业务利润本期为-443.64万元,去年同期为-899.02万元,亏损有所减小;(2)资产减值损失本期收益173.98万元,去年同期损失0.00元,。

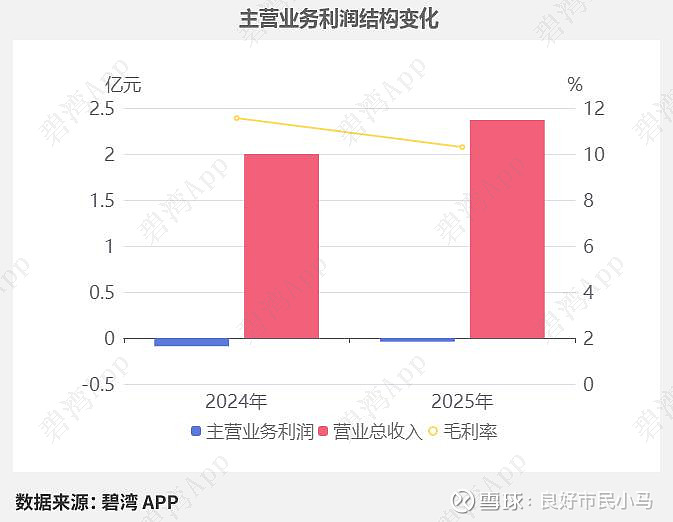

2、主营业务利润较去年同期亏损有所减小

2025年半年度主营业务利润为-443.64万元,去年同期为-899.02万元,较去年同期亏损有所减小。

虽然毛利率本期为10.30%,同比小幅下降了1.26%,不过营业总收入本期为2.37亿元,同比增长18.41%,推动主营业务利润亏损有所减小。

3、非主营业务利润同比大幅下降

湖南天雁2025年半年度非主营业务利润为560.59万元,去年同期为1,012.00万元,同比大幅下降。

二、其他收益对净利润有较大贡献,占净利润的423.33%

2025年半年度,公司的其他收益为494.89万元,占净利润比重为423.33%,较去年同期减少40.41%。

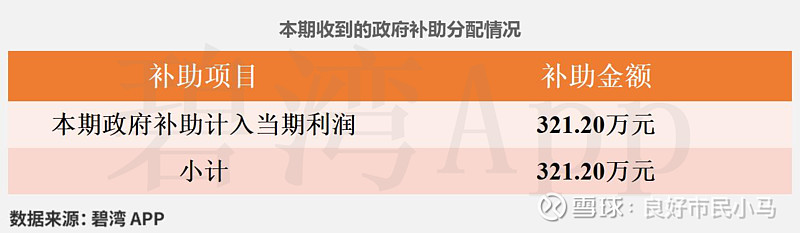

(1)本期政府补助对利润的贡献为331.09万元。

(2)本期共收到政府补助321.20万元,主要分布如下表所示:

(3)本期政府补助余额还剩下148.32万元,留存计入以后年度利润。

三、存货周转率大幅提升

2025年半年度,企业存货周转率为2.64,在2024年半年度到2025年半年度湖南天雁存货周转率从1.75大幅提升到了2.64,存货周转天数从102天减少到了68天。2025年半年度湖南天雁存货余额合计9,445.08万元,占总资产的9.08%,同比去年的1.12亿元下降15.75%。

四、在建工程余额猛增

2025半年度,湖南天雁在建工程余额合计2,083.60万元,相较期初的924.31万元大幅增长。主要在建的重要工程是自动化、智能化改造提升项目、工程试验中心工房建设项目等。

自动化、智能化改造提升项目(大额新增投入项目)

建设目标:湖南天雁机械有限责任公司自动化、智能化改造提升项目旨在立足工业动力系统核心优势,聚焦节能减排技术攻关,构建清洁能源+智能服务双轮驱动格局。通过这一系列的技术升级和智能化转型,计划到2025年末实现营收较2022年提升80%,并确保研发投入占比不低于7%。

建设内容:本项目涵盖三大核心业务集群的建设与发展,包括涡轮增压器领域的技术迭代与创新(如耐高温陶瓷叶片技术和第五代可变截面增压器)、精密铸锻产业群的全流程数字管理系统建立及特钢材料联合实验室共建、换热器板块电动车辆热能管理系统的开发等。同时,推动智能制造实施产线智能化改造三期工程,以及在清洁动力领域设立专项研发基金等多方面的工作。

建设时间和周期:根据相关规划,整个项目的执行分为多个阶段,其中数字化转型工程分两阶段推进,预计至2025年底完成MES系统与ERP系统数据贯通及设备预测性维护功能上线;绿色智造园建设项目则拟投资5.8亿,规划建设智能仓储中心与国家级检测实验室,并于2025年内逐步落地。

预期收益:通过对生产线进行自动化、智能化改造升级,湖南天雁期望能够大幅提升生产效率与产品质量,特别是在总装线人均效能上预计将有40%的增长。此外,随着新产品的推出和技术突破,比如氢燃料增压配套装置的研发成功,还将助力企业开拓新能源汽车零部件市场,从而为公司带来新的增长点。

五、坏账收回提高利润,应收账款周转率增长

2025半年度,企业应收账款合计2.19亿元,占总资产的18.34%,相较于去年同期的2.47亿元小幅减少11.57%。

1、冲回利润27.64万元,收回坏账提高利润

2025年半年度,企业信用减值冲回利润27.94万元,其中主要是应收账款坏账损失27.64万元。

2、应收账款周转率增长,回款周期减少

本期,企业应收账款周转率为1.07。在2024年半年度到2025年半年度,企业应收账款周转率从0.84增长到了1.07,平均回款时间从214天减少到了168天,回款周期减少,企业的回款能力有所提升。

(注:2021年中计提坏账2.23万元,2022年中计提坏账16.65万元,2023年中计提坏账26.02万元,2024年中计提坏账12.00万元,2025年中计提坏账27.64万元。)

六、行业分析

1、行业发展趋势

湖南天雁属于汽车零部件行业,核心业务聚焦于涡轮增压器及发动机零部件领域,深度融入长安汽车供应链体系。 汽车零部件行业近三年受新能源汽车转型驱动,2023年市场规模突破4.2万亿元,复合增长率约8%。未来三年,智能化、轻量化及电动化技术将主导发展,预计2026年市场规模超5.5万亿元,其中新能源相关零部件占比将提升至35%以上,行业集中度持续向头部企业倾斜。

2、市场地位及占有率

湖南天雁在涡轮增压器细分领域处于国内第二梯队,市场占有率约3%-5%,主要服务于商用车及部分乘用车客户。2024年一季度营收1.01亿元,但净利润承压,业务规模与头部企业存在显著差距。

3、主要竞争对手

七、公司回报股东能力明显不足

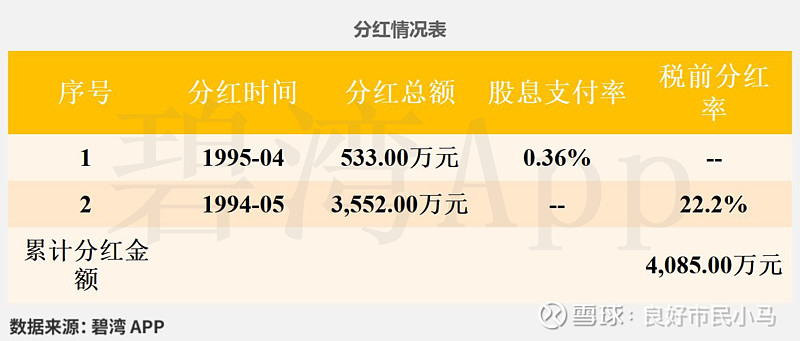

公司从1993年上市以来,累计分红仅4,085.00万元,但从市场上融资5.45亿元,且在1995年以后再也不分红。

八、增压器质量及效率提升项目等阶段性投产4,686.12万元,固定资产小幅增长

2025半年度,湖南天雁固定资产合计2.65亿元,占总资产的22.23%,相比期初的2.32亿元增长了14.39%。

本期在建工程转入4,686.12万元

在本报告期内,企业固定资产新增4,889.31万元,主要为在建工程转入的4,686.12万元,占比95.84%。

在此之中:增压器质量及效率提升项目转入1,895.58万元。

增压器质量及效率提升项目(转入固定资产项目)

建设目标:项目旨在通过技术升级和设备更新提高涡轮增压器等产品的制造精度与性能表现,增强市场竞争力,并响应国家节能减排政策,促进企业可持续发展。

建设内容:包括但不限于引进先进的生产设备和技术改造现有生产线,加强研发力度以优化产品设计、提高生产效率以及降低能耗。同时,还将强化质量控制体系,确保产品质量达到国际领先水平。

预期收益:预计随着项目实施后生产能力的扩大和产品质量的提升,湖南天雁将能够更好地满足市场需求,特别是在新能源汽车零部件领域内的拓展,从而带来显著的经济效益和社会效益。此外,通过技术创新降低成本也有助于提高企业的利润率。

九、总结

1、经营分析总结

最近4年半年度,公司扣非净利润均处于亏损状态,2025年半年度扣非净利润亏损较上期有大幅好转。

公司主营利润近5年半年度长期处于亏损状态,由于营收的增长,2025年半年度主营利润亏损443.64万元,较去年同期的亏损有大幅好转。

2025年半年度扣非净利润亏损105.11万元,由于政府补助贡献了331.09万元,净利润盈利116.90万元。

值得一提的是,2025年半年报显示增压器质量及效率提升项目等阶段性投产4,686.12万元,有望提升后期利润。

总体来说,公司不仅盈利能力不佳,而且在行业中也属于落后地位。

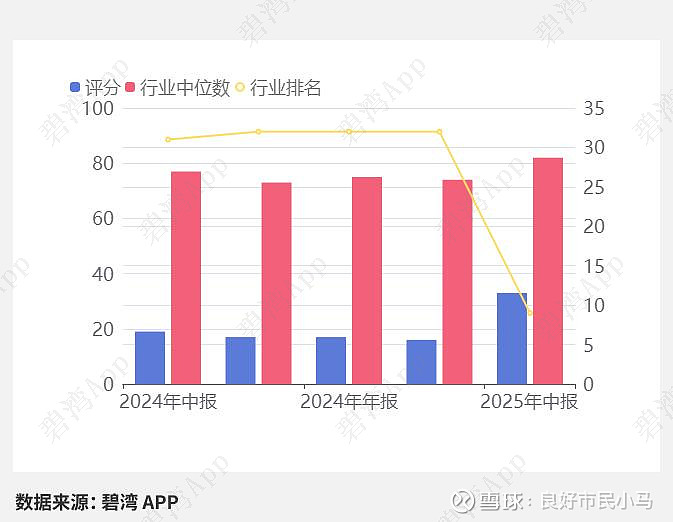

2、经营评分及排名

经营评分:33总排名:1128/1406

行业排名(发动机零配件):9/9

注:截止到2025年08月25日,A股总共有1406家发布中报,该公司所属行业总共33家,已出中报9家

3、特别预警

注1:F-Score模型是由芝加哥大学的教授Josephpiotroski在2000年提出的判断公司基本面的模型。

4、估值数据

近五年PE-TTM(截止至2025年08月22日)

可以看到,湖南天雁近期的市盈率在历史上处在很高的水平。

在2025年08月22日,湖南天雁的PE-TTM是3965.22,而底盘与发动机系统行业的PE-TTM是29.34,湖南天雁的PE-TTM远高于底盘与发动机系统行业的PE-TTM。

5、神奇公式估值排名

神奇公式,是由投资人 Joel Greenblatt 提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。

1)使用有形资本回报率(ROIC)衡量公司经营情况,有形资本回报率=息税前利润 /(总资产-无形资产)

2)使用企业收益率衡量价格。企业收益率=息税前利润 /(总市值+净债务)。

3)对二者进行降序排序,排名即为分数,分数之和越低代表性价比越高。