文 陈庆 医药经济报

2025年,中药材市场正经历一场深刻的结构性调整。自2019年起,行业在大环境变化及资本热捧下经历了一轮 “非理性繁荣”,天地网综合200指数(通过监控200个大宗中药材价格来计算整体行情的指数)从2000余点攀升至2024年峰值3600点,部分品种价格涨幅超5倍。然而,产能盲目扩张、供需错配及市场投机等矛盾逐渐暴露,2024年下半年起,指数持续回落,2025年初向下击破3000点位,中药材市场逐渐冷静。

行情回顾

这一轮中药材上涨行情,最早的启动时间可以追溯到2019年。2019-2023年初,中药材天地网综合200指数整体呈波动上升趋势,期间虽有短期震荡,但指数上升的趋势比较缓慢。

2023年底指数快速拉升,达到3600点峰值,中药材市场热度高涨,价格及买货需求大增推动指数大幅上涨。2023年下半年虽整体行情有所调整,但在人为买货交易过热的助推下,综合200指数2024年又向上回升至3600点上下。

2024年下半年产新潮后,指数明显回落,从高点持续下滑至3000点左右,市场行情明显降温,本轮中药材整体涨价的行情就此离去。

这一轮中药材整体行情的上涨,虽能够在一定程度上增加种植中药材人群的收入,但也落下了一定的隐患。

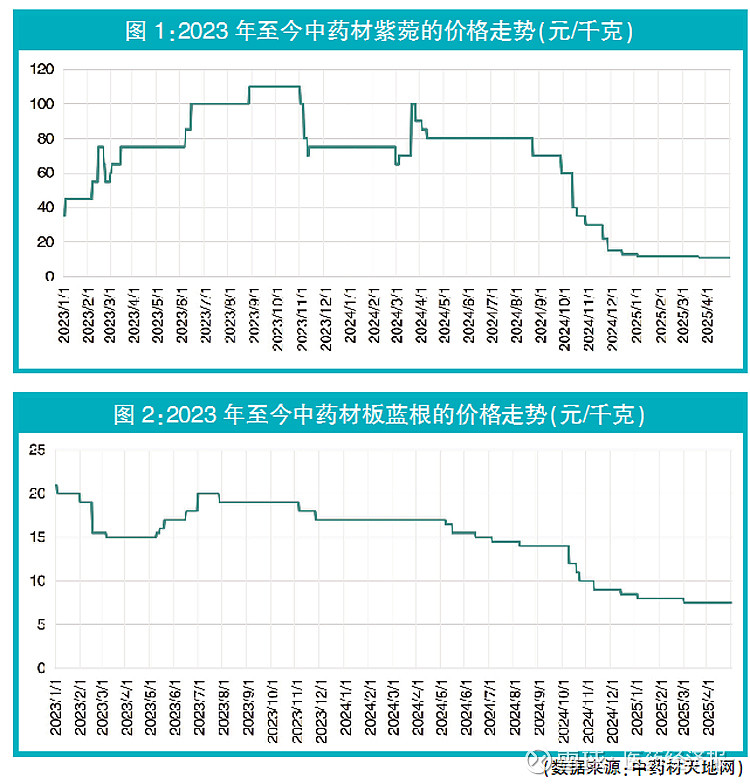

泡沫1:盲目扩种致供大于求

中药材种植户易受短期涨价因素的刺激,盲目跟风扩种,这轮行情中,紫菀、款冬花、射干、白术和白芷等中药材,就是非常鲜明的例子。

中药材紫菀作为一个小规模需求品种,年需求量不超过2000吨,但连续多年高价刺激下,不仅常规产区安徽亳州种植面积持续增加,其他省份也大规模扩种,造成该中药材严重供大于求,2024年总产量超过5000吨。在2025年春季再次产新后,该品种价格从2023年最高峰时的100多元/千克跌至10多元/千克,预计2025年,中药材紫菀的产量会高达8000吨。

泡沫2:产区膨胀药效难保障

中药材产区膨胀,指的是除了传统主产区外,一些原本不是主要种植区域,甚至不是道地产区,也逐渐发展成为较大的产区,成为副产区乃至直接因为产量大而变为主产区。一些新的产区产量是跟上了,质量却和道地老产区有一定距离,这一轮行情中,板蓝根、半夏、太子参等就是典型的例子。

中药材板蓝根产区历经多次变迁,过去从河北、河南转移到黑龙江、甘肃,并一直维持多年。2023年受高价刺激,新疆、内蒙产区开始规模化种植,其中新疆地区因幅员辽阔,2024年板蓝根种植面积已经达到空前的50万亩以上,按偏低的亩产150千克来计算,新疆的板蓝根产能已经达到7万多吨,而我国板蓝根的年常规需求量在5万~6万吨,加上其他产区,产区膨胀后的板蓝根严重供大于求,而且新疆产区的板蓝根质量远不如甘肃及黑龙江,在个头、粉性、颜色和有效含量浸出物上,都有一定差距,但因为价格优势,后期恐发生“劣币驱逐良币”。

泡沫3:金融化过度仓储难消化

近几年我国货币政策环境宽松,贷款利息低,贷款也比过去容易,前期中药材价格持续高涨,部分中药材流通领域人群为“抓住时机,大赚一笔”,通过贷款加杠杆的方式,对中药材进行买货投机性仓储“加注”,中药材的金融化被过度放大,加上冻库等仓储基础设施不断进步,冻库存量不断增加,积累了大量中药材仓储库存等待市场消化,加重了产业的负担。

泡沫4:杂乱信息误导市场

短视频平台和社交媒体工具丰富了中药材行情信息的来源和展示面,但在中药材涨价期,部分商家为了获取更高利润,故意散布某种中药材减产、受灾、需求面变化等利于涨价的消息,如部分商家在这些平台上声称,由于某品种产地受灾该药材产量将大幅下降,价格会随之暴涨。但实际上,受灾面积很小,商家已经提前囤货,利用虚假信息推动价格上涨,误导产地市场交易。

★★★ 结语 ★★★

前期中药材整体涨价的影响有两面性,不利的一面对中药材产业的可持续发展有着破坏性。进入2025年,通过优化行业结构及中药材供需和市场调节机制,部分中药材价格因投机炒作带来的泡沫消融,过热的中药材产能扩张恢复冷静。这样的筛选机制将淘汰那些投机风险高度堆积、过度依赖高杠杆、过度使用金融供应链、不依靠自身发展只依靠品种红利的产业参与者,不断淡化和消除中药材高价期留下的隐患,促进行业的高质量发展。

转自2025年第20期《医药经济报》