今年以来,军工行业受到多重因素推动,包括地缘冲突事件的持续发酵、全球武器装备需求的增加、“十四五”规划任务的推进,以及国内确定的9.3阅兵等。军工相关板块展现出较强的韧性,逆势大涨。

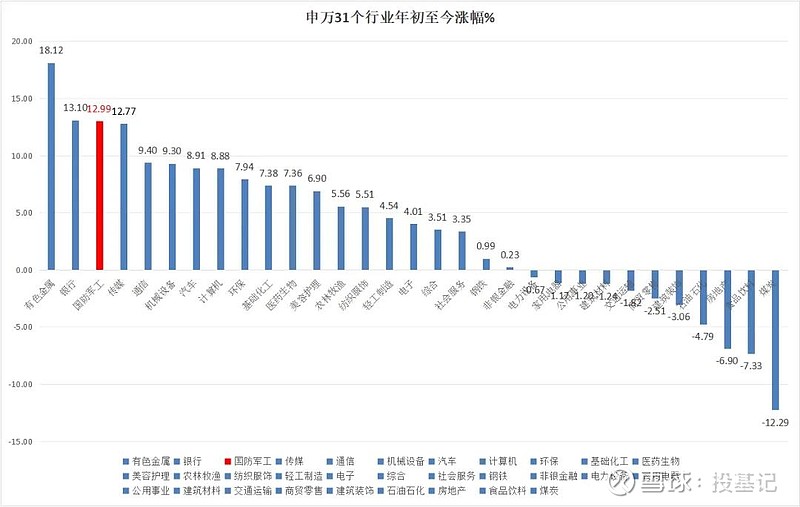

Wind数据显示,截至6月30日,申万国防军工指数今年以来累计涨幅12.99%,在31个申万一级行业指数中排名第3。

图为申万31个行业年初至今涨幅

数据来源于Wind,时间截至2025.6.30

特别是近一周多,军工连续6日上涨,累计涨幅达11.55%,单6.30这天,申万国防军工就上涨了4.5%,多数军工股纷纷涨停。(数据来源Wind,统计时间区间2025.6.23-2025.6.30)

其中,跟踪国证航天指数,聚焦航空航天装备产业链的(159241)航空航天ETF天弘更是大涨5.71%,成为军工类ETF涨幅第一,该指数单日成交超突破9000万,同样位居军工类产品榜首。成分股全线上涨,其中,中兵红箭、北方导航、内蒙一机、长城军工、国科军工涨停。

值得一提的是,(159241)航空航天ETF天弘5月21日才成立,截止今天,仅1个多月时间,净值已上涨14.7%,明显跑赢大市。

数据来源于富途牛牛,时间截至2025.6.30

不仅于此,全球军工行情也处于高涨态势,去年以来,全球已诞生多只5倍军工股,包括美国Palantir、德国莱茵金属等。

那么,军工板块大涨的背后逻辑具体是什么?为什么看好中国军工,尤其看好航天航空板块?今天一起来展开分析。

01

全球军工行情爆发

中国军企蓄势待发

近年来国际地缘政治格局越演越烈,从2022年俄乌开启战争,到2023年的巴以冲突爆发,再到当下以伊冲突、印巴冲突等事件不断加剧等,深刻改变国际局势,由此引发了新一轮的全球军备竞赛。

在此背景下,军需、军费必然会增加。

6月25日,北约成员国在海牙峰会期间发布联合宣言,同意将防务支出从目前的2%目标大幅提升至GDP的5%,在此之前德国已决定进行冷战结束以来最大规模扩军,拟将现役部队扩大三分之一,加拿大宣布大幅提高军费开支,在本财年内提前实现军费占比2%目标,远早于计划的2032年。

随着北约国家军费提升,俄罗斯、中国、伊朗、中东等国家,也可能被迫提高军备投入,军备竞赛已经开启。

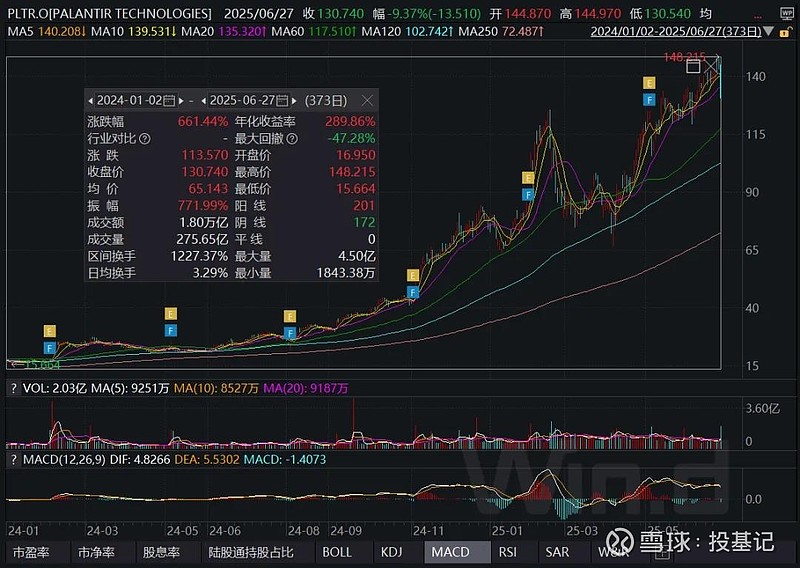

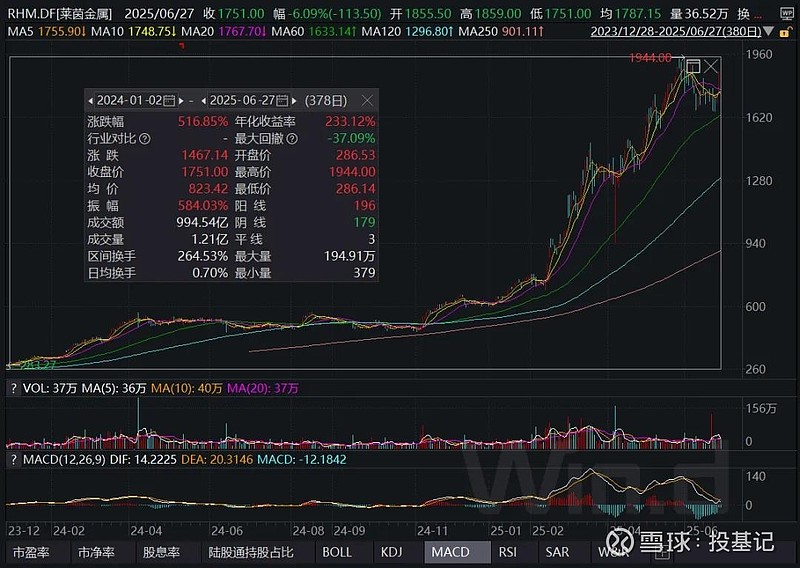

军需扩大,军费攀升,无疑为军工企业带来更广阔的发展空间。这两年,包括美国专注国防科技技术的(帕兰提尔Palantir)、德国最大军工企业(莱茵金属)等相关上市公司亦走出了波澜壮阔的上涨行情。

2024年1月2日-2025年6月27日,仅一年半时间,Palantir上涨超过660%,德国莱茵金属上涨超516%。

图为帕兰提尔Palantir区间涨幅:

数据来源于Wind,统计时间区间2024.1.2-2025.6.27

图为德国莱茵金属区间涨幅:

数据来源于Wind,统计时间区间2024.1.2-2025.6.27

中国军企也不例外,正蓄势待发。年初以来,包括北方长龙、中科海讯、长城军工等9家军企,涨幅超过1倍,北方长龙更是上涨187.18%。(数据来源于Wind,时间截至2026.6.30)

数据来源于Wind,时间截至2026.6.30

02

中国军工的“DeepSeek时刻”

1、军工实力日益凸显

在刚刚结束的第55届巴黎航展上,中国军贸产品高调亮相,新一代隐身战机歼-35A、“翼龙”家族无人机、全球最大水陆两栖飞机“鲲龙”AG600等30多款硬核装备集体亮相,全面展现出中国航空工业的发展实力和顶尖成果,引发众多目光关注。

图片来源于网络,CCTV13新闻频道

多家券商分析指出,近年来中国参与全球航展的活跃度和展出的装备数量持续增长,已构建起体系化的出口产品矩阵,市场竞争力日益凸显。

与此同时,伴随全球军贸需求方对我国装备在产能保障、技术性能与高性价比等综合优势的认知上持续深化,中国军贸的能力和潜力将不断扩大,中国军工的“DeepSeek”时刻或已到来。

2、军贸订单激增

上述提到今年北约国宣布提高军费支出一事,事实上,近十年来,全球军费每年都在攀升。

相关数据显示,2024年,全球军费开支增至约2.72万亿美元,比2023年实际增长9.4%,这已是全球军费连续10年增长,累计增幅高达37%,创冷战结束以来最大增幅。并且,全球超100个国家及地区在2024年增加了军费开支。

军费的大幅攀升将促进全球军贸合作,也将成为军工企业未来利润重要的增长点。

Wind数据显示,2024年中国军贸出口同比暴涨34%,枭龙战机、翼龙无人机等明星产品获多国批量采购,更关键的突破在于定价权的显著提升——例如,枭龙战机国内采购价约3000万美元,而出口埃及的单价则跃升至5500万美元。

这标志着中国军工产品正从“国内定价”向“国际定价”转变,利润率的天花板由此被打开。

先前的印巴冲突相当于对我们的军工体系装备进行了官方验证,紧接着巴基斯坦宣布意向采购中国歼-35等装备,若该订单落地及完成交付,将成为我国首次出口第五代航空装备,标志着我们军贸向更高端、更高价值量产品的跃升,从而打开新的巨大的市场空间。

同时,中国当前全球军贸份额仅约6%,相比美国(37%)、俄罗斯(17%)仍有巨大提升空间,在此过程中,相关上市公司营收和盈利水平将会实现大幅提升。

3、军工行业估值抬升概率大

过去三年,整个国防军工受反腐、疫情、降价、订单延后等诸多因素影响,行业景气度有所下滑,资本市场也经历了较长时间的调整。

数据来源Wind

但经历这两年的供需出清后,行业扰动因素已基本消除,下游需求呈现恢复性增长态势,尤其是近期高层发出动员令,“十四五”期间没有完成的订单和装备需要在今年完成,这些构成了行业基本面修复的基础逻辑。

中短期来看,行业景气度改善的信号已传导至订单端,近期军工电子元器件、芯片等上游领域订单大增,导弹、信息化等产业链明显改善。

有研报数据显示,2025Q1军工板块合同负债金额达2691.8亿元,环比增长了13.6%,主机厂合同负债环比增长更是达到22%,核心公司2025年经营指引高增。合同负债的增加意味着军工企业未来交付产品或服务的确定性增强。

长期来看,基于2027年百年强军目标及祖国统一大业、制衡外部势力等需求,国防军工领域武器装备持续加强列装将是未来3-5年的持续过程。另外,9月3日的大阅兵则是国防与科技崛起的双重展示。

在微观层面上,军工企业经历国企改革后,当前主机厂的盈利能力比较稳健,竞争格局也比较清晰。由于表观PB(市净率)估值方法未包含大量的研发投入资本化部分,行业整体估值水平存在一定低估。

以申万国防军工为例,截止目前(6.30),该指数近10年市净率3.41,处在近10年来的68%的分位水平上。

数据来源Wind

03

159241

一键布局航空航天产业

尽管国防军工板块整体已表现出较好的长期成长确定性,但当前阶段,航空航天板块更具投资价值。

航空航天ETF天弘基金经理祁世超从军事战略维度深入剖析了空天领域的三大核心价值:

其一,信息主导权的争夺日趋激烈,其本质上是空天信息网络的较量。由无人机、卫星、预警机等装备编织的“空天信息网”,极大提升了战场态势感知能力与指挥决策效率,成为现代战争“发现即摧毁”作战理念的技术支撑;

其二,精确打击能力的实现高度依赖空天平台。无论是巡航导弹的远程突防,还是高超音速武器的跨区域精准打击,均需依托航空航天载具完成投送与制导;

其三,空天优势已成为决定战争胜负的核心要素。俄乌、印巴等冲突案例反复证明,缺乏先进航空航天装备体系的一方,在掌握战场主动权、保障作战单元生存能力以及发挥战略威慑效能等方面,均处于明显劣势。

祁世超认为,我国军工企业在无人机、战机、导弹等领域的技术优势正日益凸显,已成为军贸增长的主要来源,航空航天板块无疑是核心受益方向。

除了军事需求外,航空航天标的的投资价值还体现在广阔的民品市场。从二十大到全国两会,“新质生产力”、“低空经济”等国家战略级议题均强化了航天航空领域的战略定位。此外,国产大飞机与商业航天共同构成民品市场发展的双翼。

由于军工板块的壁垒性较高,对于普通投资者而言,借助相关ETF产品成为高效参与这一领域的重要途径。

以(159241)航空航天ETF天弘为例,该基金紧密跟踪的标的指数为国证航天航空行业指数,是“空中力量纯度最高”的指数之一,前十大权重有中航沈飞、中航西飞、航发动力等战斗机产业链龙头供应商,实现一键打包“战斗机核心资产”。

数据来源于wind,时间截至2025.6.30

相比其他军工指数,该指数的申万一级国防军工行业含量高达96.24%,远超军工龙头(90.91%)、中证国防(88.95%)、中证军工(80.10%)等宽基指数(数据来源:wind,截至2025.6.20),是含“军”量最高的指数之一。

从军工类相关指数表现对比看,近1年,国证航天航空行业指数收益率36.60%,跑赢上述其他三只指数和沪深300(13.71%),收益表现更高;从wind预测的2025年营收增速看,国证航天航空行业指数2025年预期营收增速更是高达42.73%,也超过了上述其他3只指数。(数据来源Wind,时间统计区间2024.7.01-2025.6.30)

风险提示:观点仅供参考,不构成任何投资建议。国证航天航空指数2020-2024年各年度及2025年以来涨跌幅分别为76.34%、11.34%、-28.08%、-13.31%、14.50%、4.48%,数据来源于Wind,截至日期2025.6.27。基金存在跟踪误差。投资者在进行投资前请仔细阅读基金的《基金合同》、《招募说明书》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。市场有风险,投资需谨慎。指数的过往业绩不代表任何基金产品未来业绩表现。