7月25日,截至9时44分,医疗板块表现活跃,中证医疗指数上涨1.18%,成份股方面,南微医学领涨11.87%,康龙化成上涨6.08%,乐普医疗上涨4.88%。

热门ETF方面,医疗ETF(512170)场内价格上涨1.1%,成交额达3.12亿元。

消息面上,为落实《支持创新药高质量发展的若干措施》,国家医保局近日召开第二场医保支持创新药械系列座谈会。会上,医保局价格招采司介绍了多项医保价格政策新举措,包括统一新设医疗服务价格项目、加快科技创新成果临床应用、研究实行新上市药品首发价格机制以及优化挂网服务等,旨在鼓励药品研发创新并推动中国创新药械走向国际市场。多家医疗机构、医药企业和投资机构代表分别分享了新技术应用、创新药械研发及医药领域投资情况。与会代表普遍认为,此次座谈会体现了国家医保局支持高水平创新的鲜明态度,期待有限的医保资源能更有效地助力医药产业高质量发展。

中信建投认为:

近期“反内卷”“集采优化不再唯低价论”背景下,若集采未落地的赛道降幅缓和,集采已落地的赛道温和续约或联动,板块估值和业绩确定性有望迎来修复。

看好医疗器械行业拐点机会,下半年板块机会将逐步增多。

预计Q3多家公司将迎来高增长,产品创新有望产生持续催化、国际化和并购打开长期空间。

高值耗材集采优化,集采规则有望进一步完善,部分品类的集采价格有望缓和,以下高值耗材方向有望迎来估值修复。

医疗设备24Q4国内招标拐点已经体现,25Q3部分企业业绩拐点开始显现;板块长期投资机会主要来自于国际化能力优秀的企业。

医疗设备上游部分企业均有希望在Q3迎来行业拐点,环比或同比实现高增长。

高值耗材短期看国内进口替代、渗透率提升和集采修复,长期看品类拓展和出海。国内集采优化政策利好估值修复,各赛道的集采影响拐点正在逐步体现。

IVD受多重政策影响依然承压,化学发光行业需等待量价企稳的拐点,预计年底或明年行业趋势更为明朗;国内亦有望受益于集采优化政策,国产替代仍有较大空间,长期看好国际化投资机会。

低值耗材各公司投资逻辑差异较大,多家企业为应对关税风险在东南亚等地建工厂,布局供应链。

看好以下方向的投资机会:

1. 高值耗材集采优化,相关企业均有望受益。此外,高值耗材板块还看好部分集采已出清公司的国际化布局,部分公司在医美等消费领域的布局以及公司创新药业务潜在的BD催化。

2. 医疗设备业绩拐点,部分企业有希望高增长或迎来重大拐点。

3. 26年部分企业有望业绩加速。

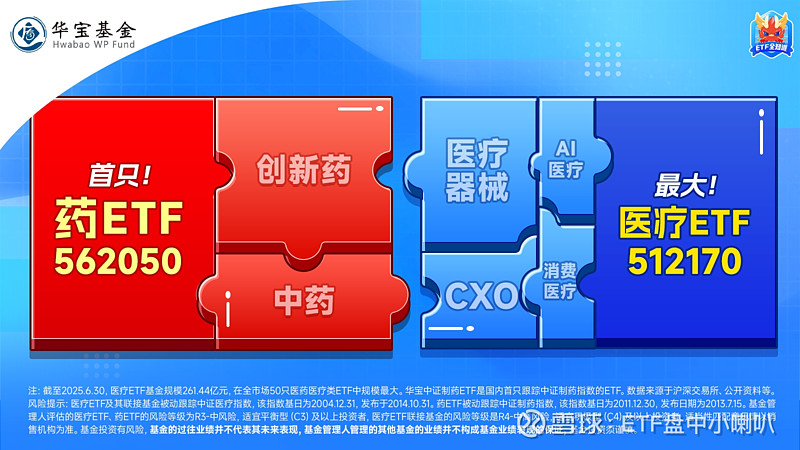

看好医疗器械+CXO,关注A股最大医疗ETF(512170)。聚焦“医疗器械+医疗服务”,与AI医疗相关度高,覆盖6只CXO龙头股。场外联接基金(A类 162412 / C类 012323)

看好创新药+中药,关注国内首只药ETF(562050)。一站配齐“化学药+生物药品+中药”三大领域制药龙头,既有创新药驱动高成长,又有中药降低指数波动,并且完全不含医疗和CXO。

风险提示:医疗ETF及其联接基金被动跟踪中证医疗指数,该指数基日为2004.12.31,发布于2014.10.31。药ETF被动跟踪中证制药指数,该指数基日为2011.12.30,发布日期为2013.7.15。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的医疗ETF、药ETF的风险等级为R3-中风险,适宜平衡型(C3)及以上投资者,医疗ETF联接基金的风险等级是R4-中高风险,适宜积极型(C4)及以上投资者,适当性匹配意见请以销售机构为准。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。