5月20日,国内降息,国有六大行和部分股份行也启动了年内首次人民币存款利率下调。其中,一年期存款利率首次跌破“1%”,国内正式进入低息时代!与此同时,最近一段时间的银行股却出现了大涨,不在创新高,就在创新高的路上。那么,大涨过后的银行股,是否还有投资价值呢?

银行指数的股息率:并不能直接挂钩无风险利率

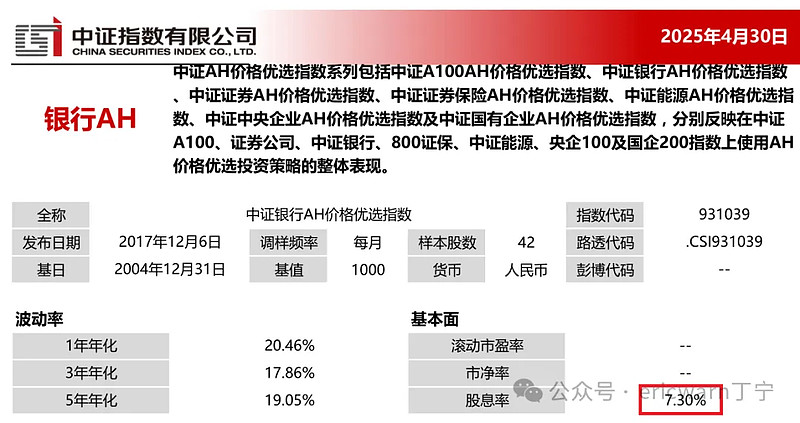

低息环境下,高股息的银行股受到追捧。仅以近期关注度极高的银行AH指数为例,4月30日最新公告的股息率便高达7.3%。也正是因此,进入到5月份之后,投资者对其趋之如骛,也就理所当然。

不过话又说回来,很多投资者认为:股息率要与无风险利率直接挂钩才对。只要股息率能够达到无风险利率的2倍以上,就不算高估。这样计算的话,人民币10年期国债利率目前是1.7%,2倍的话就是3.4%。仍以股息率高达7.3%的银行AH指数为例,要在4月30日的基础上再涨1倍以上才算高估?显然是不太可能的!

实际上,这样的假设也并不成立。最直观的例子,就是最近几年里美元的10年期国债利率。2020年,美国因为疫情大幅降息,10年期国债利率只有0.5%。2023年,美国因为高通胀大幅升息,10年期国债利率高达5%。短短几年时间,美股企业的分红并没有太大变化,但无风险利率却整整上涨了10倍。如果股息率直接挂钩无风险利率,那么美股应该下跌10倍才对!然而,这样的事情并未发生!由此可见,股息率并不能直接挂钩无风险利率!

银行AH指数:一个会自动AH搬砖套利的银行指数

目前来看,银行股的相关指数有很多。但长期来看,还是跨市场的银行AH指数更易胜出。仍以银行AH指数为例,自发布以来的近12年里,包含分红再投的全受益指数对比,银行AH指数累计涨了近3倍,年化收益超12%。关键是它的最大回撤还是相关指数里最低的,真正实现了“涨得多跌得少”!

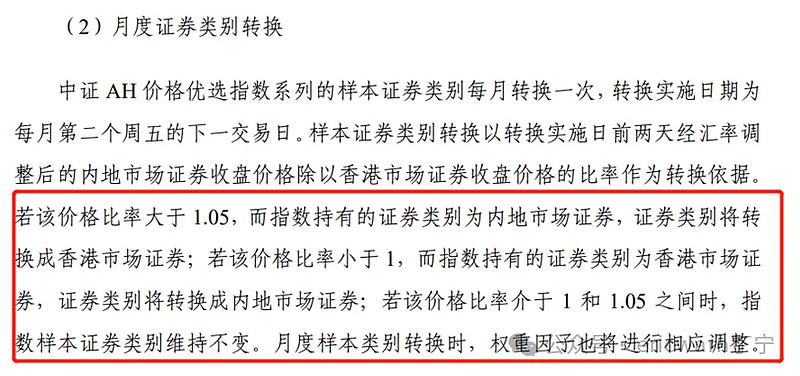

仔细看看该指数的编制方案,就会发现这是一个会自动AH搬砖套利的银行指数!编制规则翻译成白话文就是:AH两地上市的银行股,如果短期内A股上涨过多,就会切换成同一公司的H股。如果短期内H股上涨过多,就会切换为同一公司的A股。如此的动态调整,便相当于一个“低买高卖”的AH搬砖套利策略!

去年的时候,我曾写过一篇《AH搬砖套利》的文章。提过一种高级玩法:当AH溢价率逼近历史最低时,搬砖部分H股仓位到A股;当AH溢价率逼近近一年平均时,搬砖部分A股仓位回到H股。这样一来一回,便可顺利完成部分仓位的搬砖套利,吃到一个小差价。至于银行AH指数的搬砖套利,其实也与我的策略不谋而合!

凭借着独特的搬砖特性,4月30日最新公告里的股息率一项。银行AH指数的股息率甚至高达7.3%,反观中证银行指数的股息率则是略逊一筹的6.33%。也正是因此,跟踪银行AH指数的银行ETF优选(517900),今年以来的份额暴增了80%!

40美分买入1美元:揭秘了内在价值的计算方法

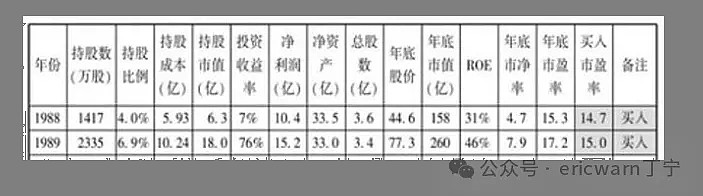

接下来要说的是,为了学习巴菲特,我发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。考虑到ROE是个百分数,所以真实公式是:PR=PE/ROE/100。1988年和1989年,巴菲特两次建仓可口可乐,市赚率平均值刚好就是0.4PR。从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。巴菲特4折5折6折买股,我也照猫画虎4折5折6折买股。如果是指数基金,则可放宽到7折左右每月定投。

针对“赚假钱”的公司,我又以50%股利支付率作为标杆,加入了N这个修正系数(PR=N*PE/ROE/100)。股利支付率≥50%的企业,修正系数为1.0(50%除以50%);股利支付率≤25%的企业,修正系数为2.0(50%除以25%);50%>股利支付率>25%的企业,例如35%的企业,修正系数为1.43(50%除以35%)。

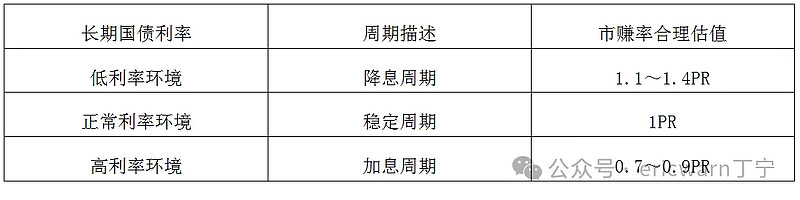

值得注意的是,巴菲特经常念叨DCF现金流折现,并把长期国债利率作为折现率估值股票。简单来说,就是低息环境可以提升股票市场对高估值的容忍度,反之则亦然。根据DCF计算器的数据测算,低息环境下,市赚率的合理估值会上移至1.1PR~1.4PR之间。高息环境下,市赚率的合理估值则会下移至0.7PR~0.9PR之间。上世纪80年代,巴菲特曾在股东信里分析过两个案例,合理估值均为0.8PR左右,也刚好符合当时的高息环境。

估值行业类指数基金:选出行业龙头即可

估值行业类指数基金,我最常用的方案就是选出行业龙头进行估值。最典型的,就是中概互联ETF(513220),我会选出腾讯控股作为行业龙头进行估值。如果腾讯高估了,就意味着中概互联高估的概率很大了。反观前文提及的银行ETF优选(517900),我会选出招商银行作为行业龙头进行估值。如果招行高估了,就代表银行ETF优选高估的概率很大了。

今日收盘,招商银行的TTM 市盈率为7.46PE,TTM ROE为14.01%。股利支付率为35%,修正系数为1.43。招商银行的修正市赚率=N*PE/ROE/100=1.43*7.46/14.01%/100=0.76PR。考虑到目前的低息环境,所以银行ETF优选(517900)基本算是7折左右的定投舒适区。

最后要说的是,当招商银行的修正市赚率涨到1PR附近时,我会提醒广大读者越涨越卖。到那时,少数读者肯定会反驳:现在是低息环境,所以“这次不一样”。借用投资大师邓普顿的名言:股市里最贵的就是这句话!

$银行ETF优选(SH517900)$ $招商银行(SH600036)$ $中概互联ETF(SH513220)$

@今日话题 @闭嘴吧超超 @博士王神经 @曹国公李景隆 @直言不讳的勇敢 @平和宁境

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。