续上

这两天梳理了$捷佳伟创(SZ300724)$ 的发展历程,同时看到捷佳伟创2024年年度报告和2025年一季度报告十分惊艳!

这一篇我将整理出2015-2024年近十年的财务指标,不得不说近十年的数据和2024年财报同样惊艳,某些指标甚至是炸裂级别!事不宜迟,现在就来看看十年的财务指标。

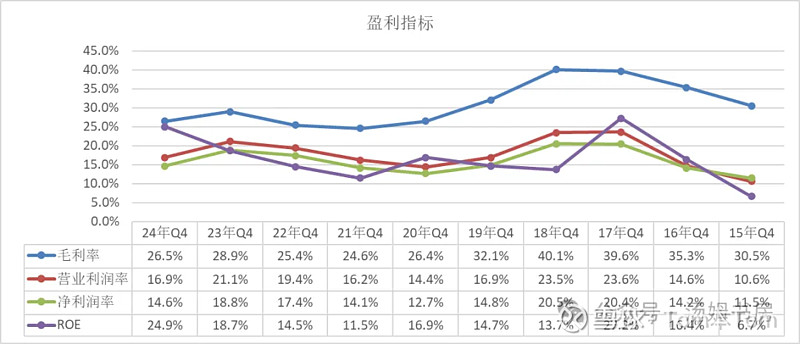

基本指标

盈利指标:ROE从2015年6.7%飙升到2017年27.2%,2018年上市后回落到11-14%,但2024年回升到24.9%变化偏大-结合捷佳伟创轻资产的性质也不算异常(固定资产可以看下面的“资产配置”);毛利率最高2018年40.1%近年在24.6%-28.9%,属于中上水平;营业利润率最高2017年23.6%,近年在12.7%-18.8%之间,净利润率最高2018年20.5%,最低在2015年11.5%,到2024年14.6%。

盈利指标的变化区间有点大,可能是光伏行业的发展峰谷(高峰10年/17年/23年+低谷11年/18年/24年)和设备类公司的市场竞争导致的,需在后续深入研究行业和同行时再详细分析。其中,ROE属于优秀级别,其他指标总体中上水平。基于以上盈利指标,捷佳伟创算得上优等生水平。

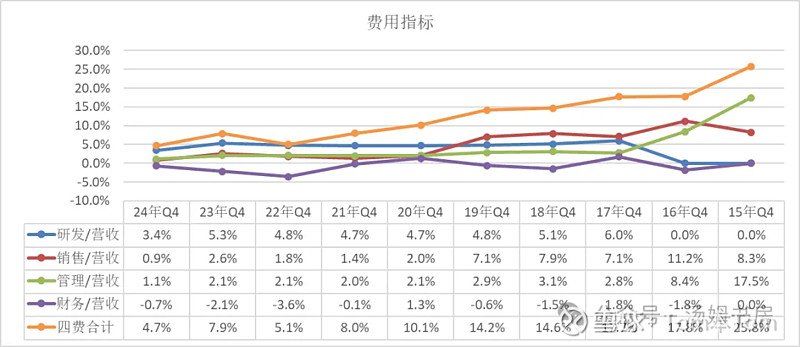

费用指标:看捷佳伟创的费用管控,我觉得真的很优秀(甚至有些出奇),从2015年25.8%到2018年14.6%再到2024年4.7%,我暂时找不到有哪个公司的费率可以如此低。究竟是因为公司规模快速扩张带来的规模降本效应,还是因为经营层的持续优化管理,抑或里面有造假水分,就有待深入公司日常运营再推测了。

下面也把历年具体的费用金额贴出来(单位:亿):

可以看到研发费用在历年均不断增加投入(除了2022年稍低),到2024年达到6.49亿,占营收3.4%,占四费总额近72.6%,足以看出公司对研发投入的决心,求发展必须重视技术研究。

而销售费用在2018年后基本没有太大增加,仅2023年偏高2.3亿,还需结合市场竞争情况来探讨,可能是因为公司不需要太多投入就能开展销售活动,毕竟设备类业务都是预付-生产-安装-验收的流程,客户往来较多,粘度较高。

而管理费用在2019年前几乎没增长,到近五年才提高较多。而近五年正是光伏行业走出第二个低谷步入第三个高峰的阶段,正是公司激励士气的时候(当中有个隐忧点:近两年董监高尤其是余仲总、左国军总等超200万年薪有些偏高,后续梳理公司董监高的时候聊聊)。

再看看财务费用,十年来只有三年是正数,其余都为负数,证明公司有大量空余的资金拿去做投资理财(有点资金闲置没利用好的感觉,但公司营收增长优秀且盈利指标也优秀,也没大额固定资产需要投入,只能说公司坚持太阳能电池生产设备20余年,现在变成了印钞机。)

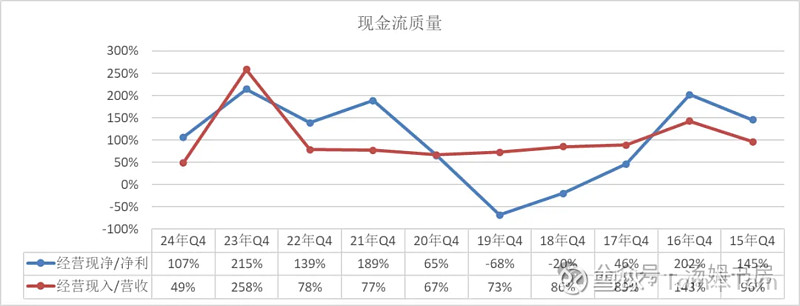

现金流质量:经营现金流净额和净利润的比率在2018-2019年出现负数,而2021-2023年光伏行业爆发期在139%-215%,意味着公司的净利润转化成现金流金额不稳定(存在有利润无变现甚至利润造假的隐忧,还需要更多公开信息来互相印证)。而经营现金流入和营业收入的比率,在2023年前在67%-89%,到2023年到258%,但2024年只有49%,说明业务收款起伏较大,需要结合应收账款的账龄和收款率才能搞清楚。

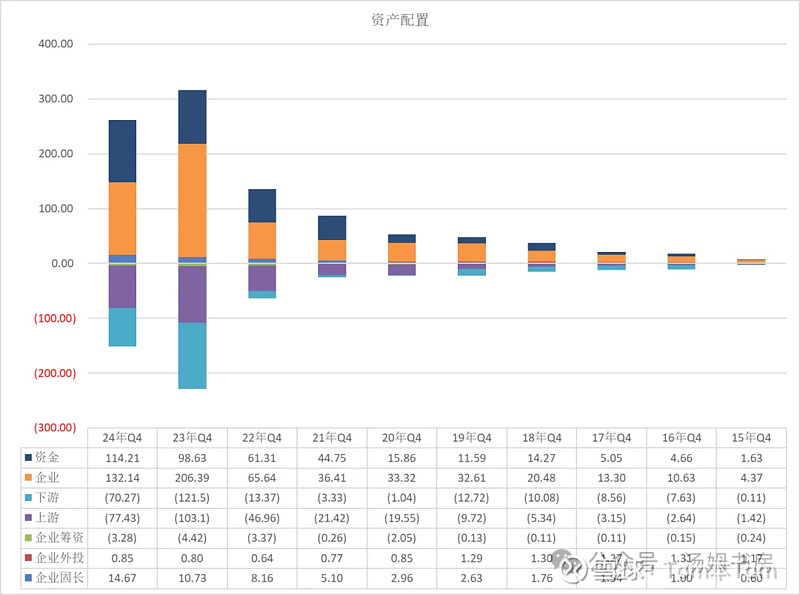

资产配置:明显看到企业部分增加较大也较快,大部分是存货(这也是很多小伙伴对捷佳伟创最大的疑虑);而上下游占用资金角度看,捷佳伟创是有业务话语权。

同时看到资金在2022年往后增长很快(光伏爆发带来的超额资金),2023年分红25亿,24年Q3仍有27亿资金躺在账户,巨量资金能否未来3年投入,还要深入探讨。

上游供应负数、下游客户负数均代表公司对外占用资金。从上表看到捷佳伟创近十年都在占用上下游资金(怪不得资金这么充裕,而且这还是无息资金-至少账面是无息,体现到交易单价的情况暂不讨论),这证明捷佳伟创是有业务实力和主动话语权。

企业筹资很少,最高2023年才4.42亿,证明公司对筹借资金需求不高。

企业外投从1.31亿降到0.85亿,需要深入光伏产业链看看公司的投资,2024年披露湖北天合光能(光伏产品生产)、深圳德邻一合乙寅创投(战投了北京通嘉宏瑞-半导体真空设备)、华创(常州)真空(半导体设备及真空技术)、江苏群创光伏技术有限公司(光伏钛矿叠层电池)。

。

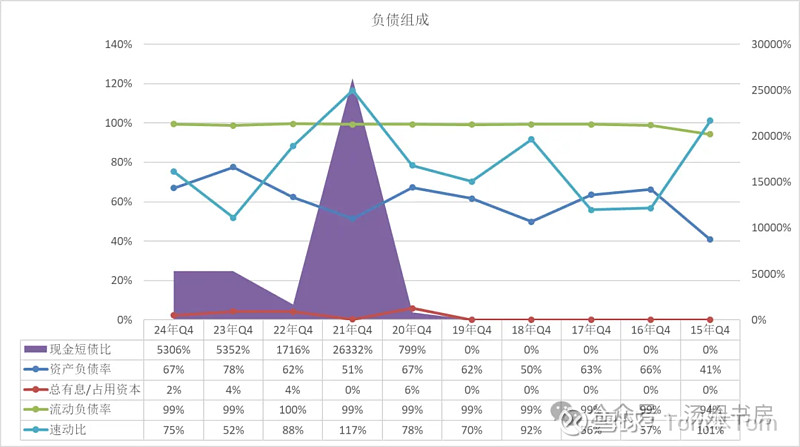

资产负债率历年超过60%偏高(2023年到78%),但有息负债2-4%,即资产负债率偏高是源于上下游占用。而流动负债率和速动比率一般,现金短债比没问题。可能还是有小伙伴偏向担心资产负债率问题,但我觉得对于一家轻资产运作、占用较多上下游资金且现时有大量资金在手的公司,这样的负债指标问题不大。

分析参考(摘自腾讯自选股小程序)

小结

整理完$捷佳伟创(SZ300724)$近十年的财务数据,大家可以清晰看到公司优秀的盈利指标,可控的费用支出,喜忧参半的现金流、轻资产高存货的资产配置和负债组成。

目前市场给捷佳伟创不到7的市盈率,我第一感觉是一种对优等生的错觉,普遍对优等生的要求都会有点挑剔。

但我还是希望能公平公正地看待公司的情况,毕竟捷佳伟创已成功穿越三次行业高峰低谷(当然严谨来讲,现在还是第三个低谷期),还继续搜集公开信息来确认各种疑点疑惑。

下一篇将梳理捷佳伟创的经营层和团队,看看是怎么样的队伍完成三次光伏行业高峰低谷的穿越,同时解开高管高薪的疑点。

风险提示:

务必以审慎怀疑的态度对待本文所呈现的全部数据分析内容。若您在阅读过程中发现漏洞与错误,还请不吝指出,本人将深感荣幸且不胜感激!

以上所述观点均为本人个人观点,文中提及的任何标的均不构成推荐。投资有风险,入市须谨慎,据此进行的买卖操作,风险需自行承担!