以下是基于公开信息对衢州发展(600208.SH)的SOTP(Sum of the Parts)估值分析,结合地产、金融、科技三大业务板块的资产价值与市场预期:

📊 一、核心业务板块估值

1. 地产业务:保守重估,NAV折价显著

土地储备价值:长三角核心区域(上海、浙江等)持有约3000万㎡土储,成本仅为市价1/5-1/3,重估价值约450亿元。

开发能力与收入保障:2024年合同销售额82.37亿元(同比+181.61%),合同负债51.45亿元覆盖未来1-2年收入。

估值方法: 悲观情景:按行业下行周期40%折价,估值270亿元(对应PB 0.8倍)。 中性情景:若政策放松或REITs扩容,估值提升至335亿元(PB 1.0倍)。

2. 金融股权:隐蔽资产核心支撑

资产组合:持有中信银行、温州银行、湘财证券(控股)等优质金融股权,保守估值413.7亿元,2024年贡献投资收益25.92亿元。 湘财证券增值潜力:吸收合并大智慧(换股比例1:1.27),重组后用户超2亿,估值或再提升30%。

估值逻辑:采用市价法,参考可比金融机构PE(银行8-12倍、券商15-20倍),未考虑控制权溢价。

3. 科技投资:高溢价潜力但产业化待验证

科技板块总估值: 保守计:成本法100亿元(未产业化折价); 乐观计:若富加镓业量产成功或趣链分拆上市,估值可突破200亿元。

⚖️ 二、估值分歧点与关键假设

1. 核心争议

地产NAV折扣率:悲观派主张40%折价(土储流动性风险),乐观派认为国资背景+区域政策支撑折价应≤20%。

科技定价权重: 市场当前仅按成本法计价(科技贡献利润<30%); 若产业化落地(如氧化镓良率>80%),估值需切换至成长股PE(30-50倍)。

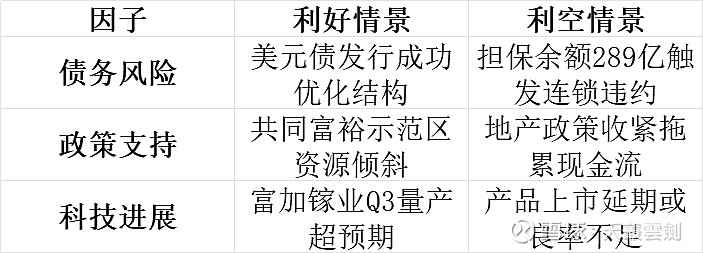

2. 催化剂与风险修正

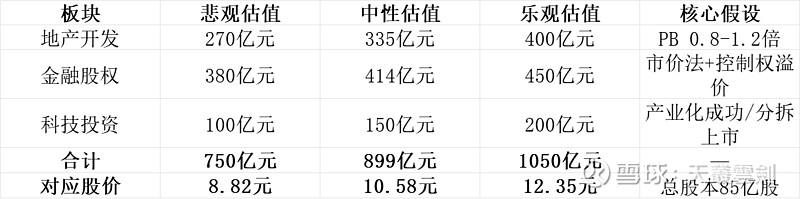

🔢 三、SOTP综合估值与市场对比

对比当前市值(297.8亿):

中性估值上行空间:899亿 → +202%(目标价10.58元);

安全边际:即便悲观估值750亿,仍较现价高152%。

💎 四、结论:估值锚点与市场错配

低估核心逻辑:

金融股权+土储价值(≥800亿)已覆盖当前市值2.7倍,科技资产近乎“白送”;

市净率0.72倍 vs 科技板块均值2.15倍、半导体板块4.80倍,折价率达66%。

修复路径:

短期:氧化镓量产验证(2025Q3)、美元债发行落地;

长期:2027年科技营收占比超50%,估值体系切换至科技成长股。

💡 风险提示:若地产现金流恶化(速动比率0.25)或科技项目延期,悲观估值可能下修至600亿(对应股价7.06元)。建议紧密跟踪富加镓业量产进度及Q3地产销售数据。

(注:数据截至2025年7月13日,股价3.50元,总市值297.8亿元。)