作为曾经10倍股的超级大白马海天味业,股价从2021年高点的125元跌至最低点的32元,最大跌幅超过75%,给无数投资者带来巨大亏损。公司目前股价44元,市盈率处于历史低位,那么,当下的海天味业估值合理吗?具备投资价值吗?今天我们就一起来好好聊一聊海天味业。

我们还是从公司发展历程、股权结构、行业特点、基本业务、财务数据、竞争优势、未来成长、公司估值等几个方面来展开分析。

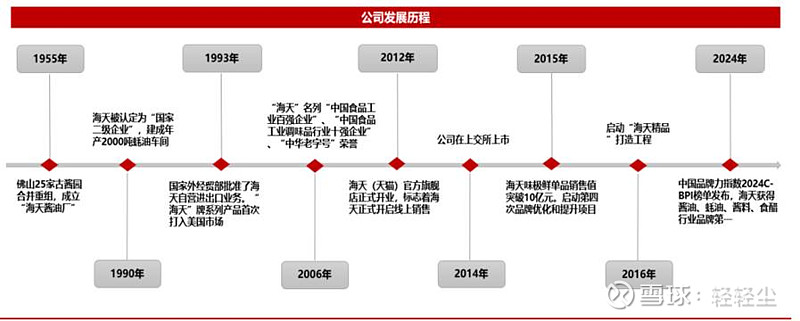

首先来看一下公司的发展历程

海天味业具有悠久的历史,最早可以追溯到清朝佛山酱园。1955年,佛山25家酱园合并重组成立海天酱油厂。1994年公司完成所有制变革,2001年公司收入突破10亿元,走上持续扩张之路。2012年公司在上海交易所上市。随后公司在渠道、产品、供应链方面持续深耕,从上市后一直到2020年公司,营收增速稳定在15%左右,净利润增速稳定在20%左右,走出了一波十分稳健的高成长之路。同时在2020年白马股行情中,公司市盈率最高被炒到140倍的高位,在戴维斯双击的作用下,公司走出一波十倍股的大行情,被冠之以酱油茅的称号。2020年后,公司在疫情以及之后经济恢复疲软的影响下,高增长的业绩无法保持,甚至在随后的两年还出现下降,股价最大跌幅超过70%,给投资者带来了巨大的损失。

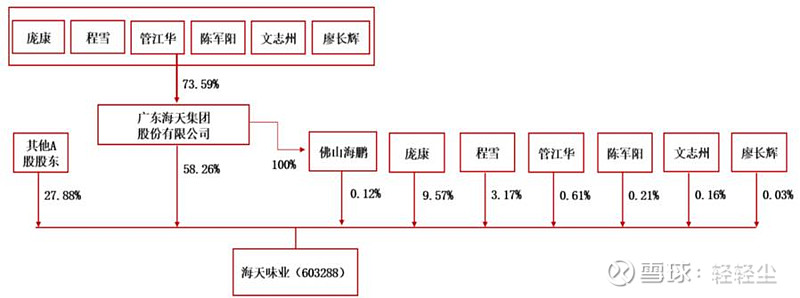

公司的股权结构

广东海天为员工持股平台,直接持有公司58.38%的股份,是公司的第一大股东。

公司实控人为庞康和程雪,直接持股分别 9.57%和 3.17%,通过广东海天间接持股分别 20.77%和 6.88%。公司一致行动人合计持有公司已发行股本72.12的权益,整体管理层持股比例较高,股权集中,管理层利益与公司利益深度绑定。

下面来看一下公司的基本业务

海天味业是中国调味品行业的龙头企业,公司主营业务为调味品的生产与销售,主要产品包括酱油、蚝油、调味酱、醋,料酒等产品,其中最核心的是酱油。2024年公司酱油收入137亿,同比增速为8.9%,占总收入的51.1%。调味酱收入26.7亿,同比增速10%,占总营收10%。

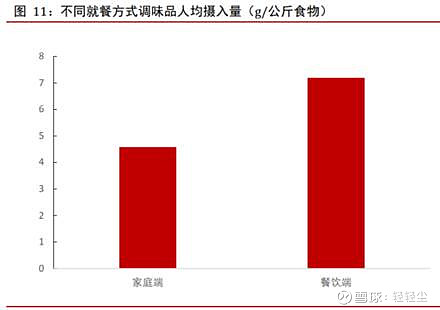

公司的生意模式非常简单,就是生产调味品,然后进行销售。公司在上下游产业链上都有较强的话语权,可以实现全链路把控。上游与农户签订长期大豆采购协议,降低成本。生产端建成全球最大调味品生产基地,年产能超过500万吨,智能化罐装线比传统生产线高出三倍,体现在财务上就是高毛利的特点。下游采用先款后货的结算方式,2024年海天合同负债43.4亿,占收入比例为16.1%,这一指标中炬高新只有1.6%,千禾味业也只有5.3%,对经销商的话语权也显著高于同行。

公司商业模式优秀,具备高频消费、低客单价,弱周期的属性。

首先消费频次高,酱油是厨房的必选品,三口之家一年消耗量大约在5-8瓶,公司餐饮渠道占比在60%左右,餐馆调味品的用量又大,平均用量是家庭用量的1.6倍,量大且稳定。

二是掌握温和的提价能力。由于酱油单价较低,一瓶在10元到30元左右,小幅涨价对消费者来说几乎无感。并且由于味道记忆以及品牌认知,消费者宁愿多花几块钱买海天,也不愿意尝试其他新的品牌。

三是具备穿越周期能力。民以食为天,不管经济好坏,人们对吃饭的总量上不会大起大落,就算在2008年经济危机的时候,美国调味品销量也是增长的,整个行业属于刚需市场,稳定性极强。

2025年,中国调味品市场规模预计突破6,000亿元,属于一个可大有作为的好赛道。

接下来我们来分析公司主要的财务数据。

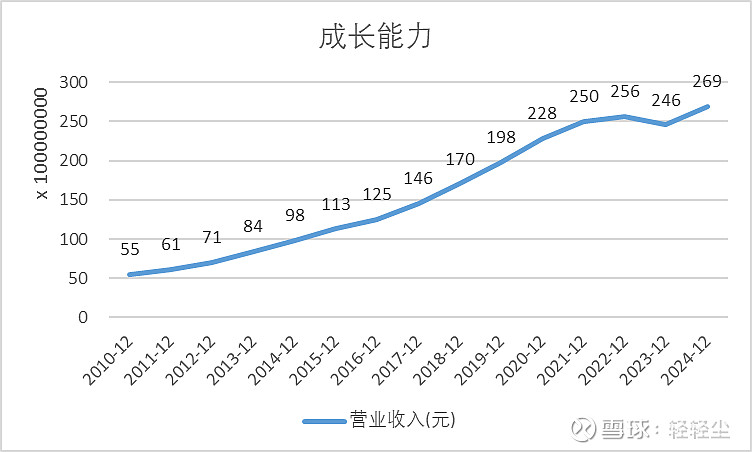

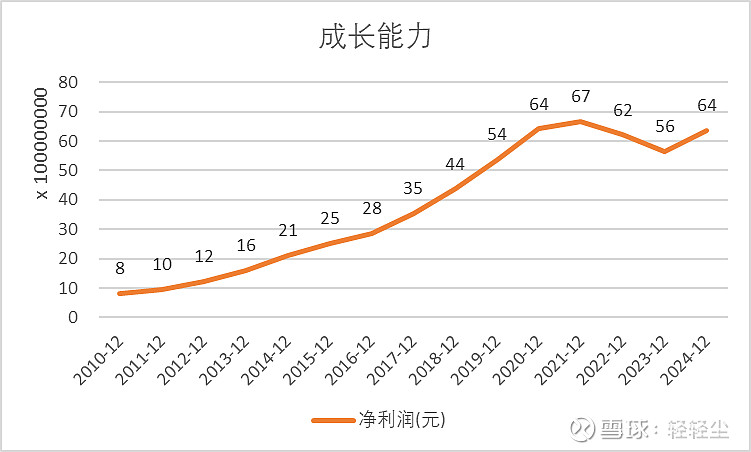

成长能力

公司自上市一直到2020年表现出极其优秀且稳定的成长能力,营收年复合增速在15%,净利润年复合增速20%,但是在2021年增速放缓,随后两年更是出现负增长,背后主要原因就是疫情影响以及疫后消费恢复疲软,公司60%产品都是卖给餐饮端的,疫情期间很多餐饮商家经营困难,再加上公司被爆出国内外不同生产标准而带来的舆情影响,导致公司业绩出现下降,2024年公司业绩重回正增长。

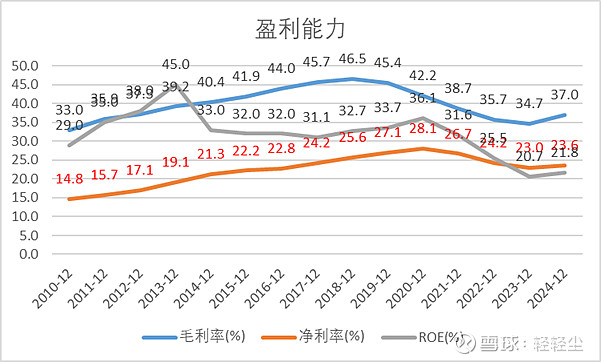

盈利能力

毛利率最近几年呈现明显的下降趋势,除了刚才说的疫情原因外, 还有个原因是大豆等原材料成本的上升,2024年,随着大豆成本的下降,公司毛利率也出现同比的回升。

公司在2010年至2020年的黄金发展10年,净利率水平一路走高,从2010年的14.8%持续提升至2020年的28.1%,净利率的水平几乎翻了一倍,展现出可怕的盈利能力,2024年公司的净利率为23.6%,依然处于较高的水平。

公司2024年净资产收益率21.8%,这个数据在整个A股都是很能打的,不过看历史数据,这几年净资产收益率是明显出现了大幅下降。

根据杜邦公式,净资产收益率等于净利润乘以总资产周转率乘以权益乘数,从最近几年数据变化我们可以看出,这三个指标都出现一定程度的下降,不过后面我们在分析资产负债表时会看到,公司在手现金类资产接近300亿,占总资产比例超过70%,这会明显拉低公司总资产周转率和权益乘数,真正对公司盈利能力产生影响的主要是净利率的下降,一方面公司最近几年产品毛利率有所降低,另一方面也反映出行业竞争加剧,在一定程度上侵蚀了公司的盈利能力。

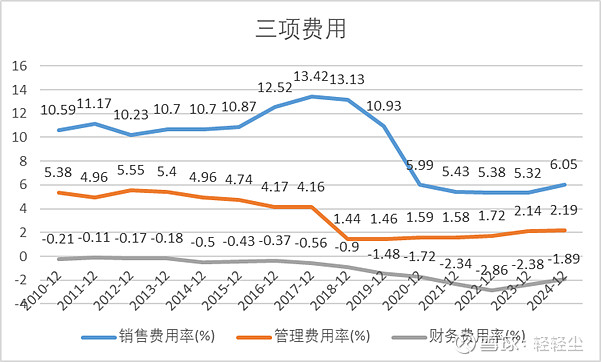

三项费用率

销售费用率从2018年之后大幅下降,目前保持在5%-6%的水平

管理费用率从2018年之后一直保持在1%-2%的水平,显示出极其优秀的管理能力。

财务费用率持续为负,说明公司在手现金充足,利息收入大于利息支出

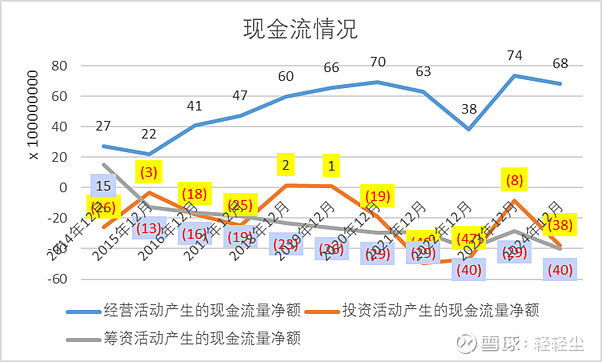

现金流情况

现金流情况公司现金流情况非常好,除了疫情期间出现下降之外,整体保持增长的趋势,且经营活动产生的现金流量金额能够大幅超过投资活动消耗的现金流。

公司现金含量高,最近10年净现比为111%,说明公司赚的都是真金白银。

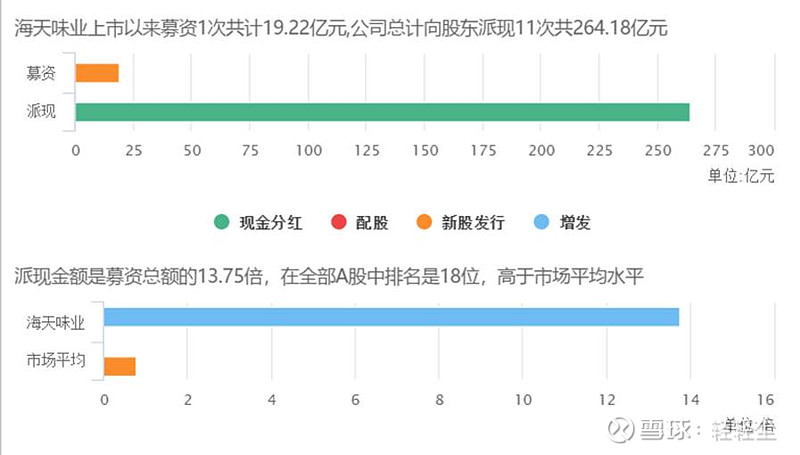

分红募资情况

公司上市以来,累计募集资金19.22亿,累计给股东分红派现264亿,派现金额是募集资金的13.7倍,是真正为股东创造价值,愿意用真金白银回馈股东的优秀企业。

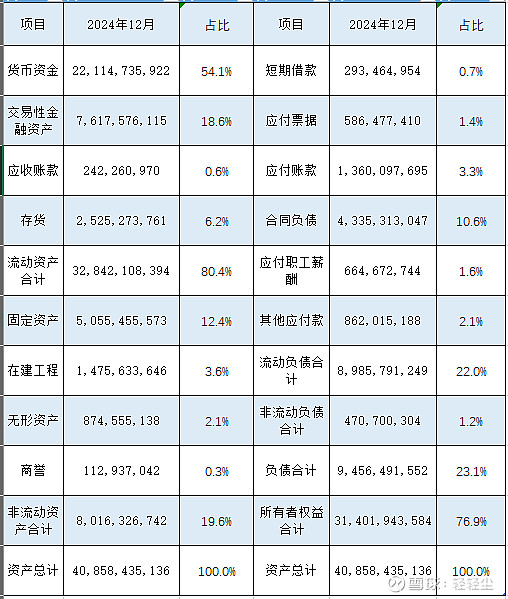

资产负债表

资产端:

货币资金221亿,交易性金融资产76亿,现金类资产将近300亿,占总资产的72.7%。这都不能说公司在手现金充足了,说成富得流油都不为过。当然,过多的冗余资金也不见得是好事,会明显降低公司的净资产收益率。同时把这么多钱放在低收益的理财产品上,还不如分配给股东去寻找更好的投资机会。

应收账款2.4亿,占比可以忽略不计,说明公司对下游经销商话语权是非常强的,基本都是采取先款后货的结算方式。

固定资产50亿,在建工程14.7亿,合计占比16%。

商誉几乎没有,不存在减值风险。

资产端非常干净,除了少量的存货和必要的固定资产外,几乎都是现金类资产。

负债端:

短期借款2.9亿,占比不到1%。

应付类账款合计19.4亿,占总资产的4.7%,说明公司对上游供货商话语权也足够强势。

合同负债43亿,占比10.6%,为公司未来业绩提供支撑。

公司负债端也非常干净,几乎没有有息负债,少量的负债只是已经收到钱的在手订单,以及占用上游产业链的无息负债。

资产负债率23.1%,流动比例3.65,速动比率3.34,无任何财务风险,整个资产负债表简单干净,把海天味业这家公司优秀的底色彰显无疑。

公司竞争优势分析

品牌优势。海天是商务部首批中华老字号企业。刚才我们在讲公司发展历程里也提到,海天最早可以追溯到清朝乾隆年间的佛山古酱园。佛山地处北回归线,全年日照时间长达300余天,非常适合黄豆的晾晒发酵,酱油品质一流,古酱园因此得名。1955年佛山二十五家古酱园重组合并,其中海天酱园历史最为悠久,因此将重新组建的工厂命名为海天酱油厂。经过多年的品牌宣传,海天酱油已经牢牢占据消费者的心智,成为众多消费者的首选项。

成本优势。对于调味品这样看似没有技术含量的公司,如果能够把成本费用控制到极致,也可以在行业中构建起牢固的护城河。就像我们之前讲的福耀玻璃一样,几十年专注于一块玻璃,把管理做到极致,从而在全球汽车玻璃市场大杀四方。对于海天味业的低成本,一方面来自生产环节的先进工艺和精细管理,从德国引进自动化封闭生产线,每条线只需要几个工人,每小时最高可灌装4.8万瓶酱油,反应在财报上就是领先同行的毛利率和较低的每吨成本。(重新找相应的材料)另一方面来自于公司高效的内部运营。海天味业作为纯民营企业,共有58位重新查数据。中高端中高管持有公司股份实现了有效的利益绑定,另外不管是过去的庞康还是现在的程雪管理团队非常务实低调不搞多元化,不搞委外加工几十年深耕调味品行业体现在财报上就是只有2%的管理费用。简直是业界的良心楷模。看几个同行的管理费用

渠道优势。海天物业经销商渠道达到6707家,覆盖全国所有的地县级城市,远超过中炬高新的2554家和千禾味业的3424家。并且海天对经销商的要求既严苛又细致,必须成立专门的海天品牌事业部,配备专车、专人和仓库,先款后货,定期考核淘汰制度,但这也不妨碍经销商排队来代理海天的产品,这就是市场对海天的认可程度。

公司未来成长性分析

一是市场占有率的提升。中国调味品行业前5名市场占有率仅为25%,而日本调味品行业前三名的占有率就超过50%。调味品行业进入门槛低,小作坊生产模式在很多地方依然普遍存在。龙头企业凭借品牌优势和渠道优势,可以加速整合区域市场。典型的案例如日本龟甲万,靠技术标准化和高端化驱动公司业绩维持几十年的增长记录,仅一家公司就在日本市场达到30%以上的占有率。

二是产品升级和提价。调味品行业增速从过去10%的高增长逐步下降到5%的增速,但是高端酱油的增速则超过了20%,公司持续提高中高端产品的占比。。同时每隔几年就可以做一次产品提价,由于调味品单价低,但对食材的口味影响大,因此消费者对调味品温和提价接受度较高。

三是品类拓展。海天蚝油2018年对李锦记蚝油的超越,成为该品类市占率第一,背后体现的就是海天渠道+供应链的优势,通过密集的销售渠道实现迅速分销和终端渗透,在供应链方面则表现更低的单价。研发方面,针对蚝油产品需要用力甩,并且使用量不好把握的痛点,海天创新推出挤压式塑料瓶,实现精准控量和保持瓶口卫生。近几年公司积极开发新产品,料酒、醋等其他品类营收占比持续提升,目前这部分体量接近蚝油的营收。2024年公司研发投入8.4亿,在行业中遥遥领先,叠加品牌优势和渠道优势,未来推出的新品类能更轻松地打入市场,持续提供业绩增量

四是海外拓展,2024年底公司发布公告,宣布准备在港交所挂牌上市,募集资金预期将用于东南亚产能建设,未来会持续加速出海步伐。

以上几个方面都是公司的成长驱动,不过也不要对公司未来抱有很高的成长预期,中国幅员广阔,不同地域的口饮食习惯差异巨大,同时行业竞争仍比较激烈,未来,海天中长期维持10%左右的成长预期就已经比较可观了。

公司估值

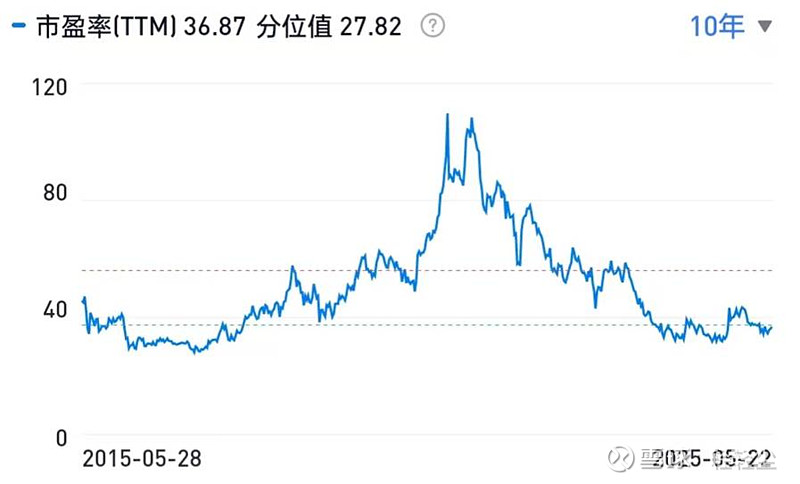

对于价值投资者来说,如果只谈基本面不谈估值的话,那就是耍流氓。海天味业的估值真是一言难尽。对于这样一个传统消费者来说,公司最高估值竟然超过100多倍,这就无法称之为市盈率,简直可以称之为市梦率。

公司自上市以来,平均估值都在35倍到54倍区间,目前市盈率在37倍左右,如果按照历史估值水平来看,明显处于低估位置。但是我们通过刚才的分析,海天味业未来高成长的逻辑已经不再,大概率能维持10%左右的成长预期,这样的增速预期是无法撑起接近40倍的估值的。要知道作为消费王者的茅台来说,目前市盈率也就在22倍左右,不管是在商业模式属性、品牌硬度、成长潜力,都远远甩开海天味业一个级别。尽管海天味业基本面足够优秀,但这样的估值明显还是有点高,仍然需要我们耐心等待。

下面我们来做一个简单的总结:

调味品行业属于高频消费,拥有温和提价能力和弱周期属性,同时技术迭代风险低,是一个可以大有作为的好赛道。

海天味业作为商务部首批“中华老字号”企业,经过几十年深耕,凭借品牌优势、渠道优势以及低成本优势,不仅在行业中构筑起深厚的护城河,在上下游产业链中也牢牢掌握着话语权。

公司账上几乎没有有息负债,除了少量的存货以及必要的固定资产,剩下超过7成比例都是类现金资产,资产质量非常过硬。

未来公司有望通过市场占有率的提升、产品升级以及品类拓展等途径保持10%左右的成长预期。

目前公司估值为38倍,从历史市盈率角度来看属于偏低估位置,但从绝对估值来看依然不便宜。公司属于好行业、好公司,我们需要耐心等待市场先生犯错,给我们提供一个好价格的机会,再酌情考虑进行参与。