#雪球星计划# 一、【营收与利润】双位数增长背后:海外市场成营收主力,利润增速为何掉队?

2025年4月10日,$安琪酵母(SH600298)$ 发布2024年度报告。

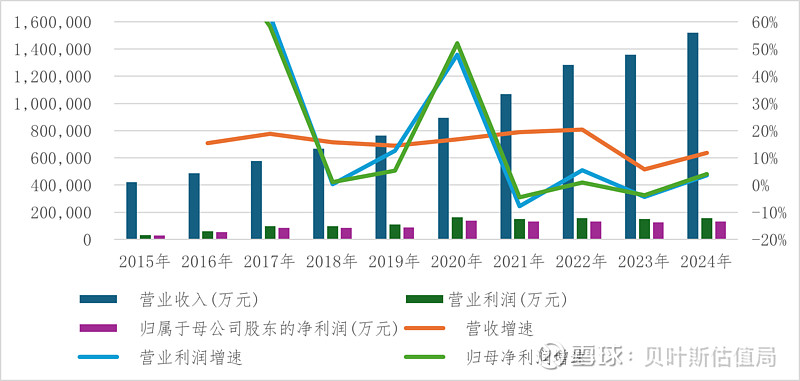

报告显示,安琪酵母2024年实现营业收入151.97 亿元,同比增长11.86%;其中国外营业收入57.12亿元,同比增长19.4%;归属于上市公司股东的净利润13.25 亿元,同比增长4.07%;实现经营活动净流量16.50亿元,同比增长24.4%;基本每股收益1.55 元,同比增长4.73%。

2024年,安琪酵母营收增速重回2位数增长趋势,营业利润、归母净利润重回低速增长通道。

报告显示,酵母系列产品总产能超过45 万吨,在国内市场占比55%,全球的市场占比超20%,酵母系列产品规模已居全球第二。安琪酵母行业龙头地位持续稳固。

二、【产品线透视】酵母业务扛大旗:营收回暖但毛利承压,制糖板块拖累整体表现

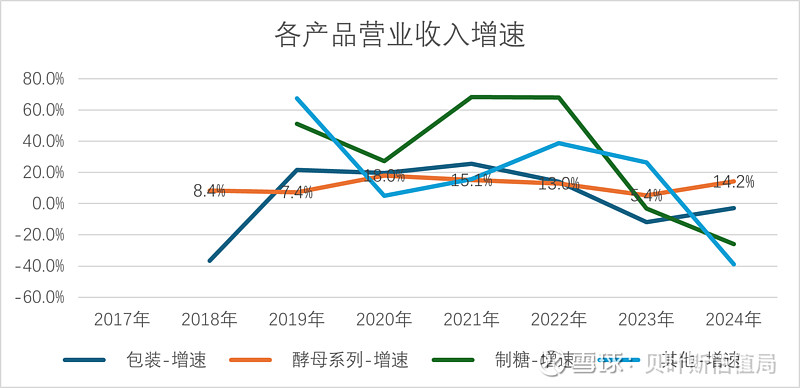

营收增速。酵母系列产品增速恢复,其他产品营收下滑。

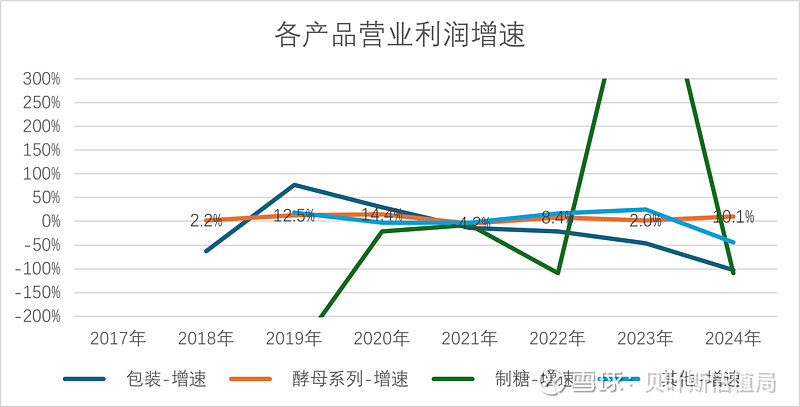

2024年,酵母系列产品营收增长14.2%,重回两位数增长趋势。

包装业务、制糖产品持续下滑。

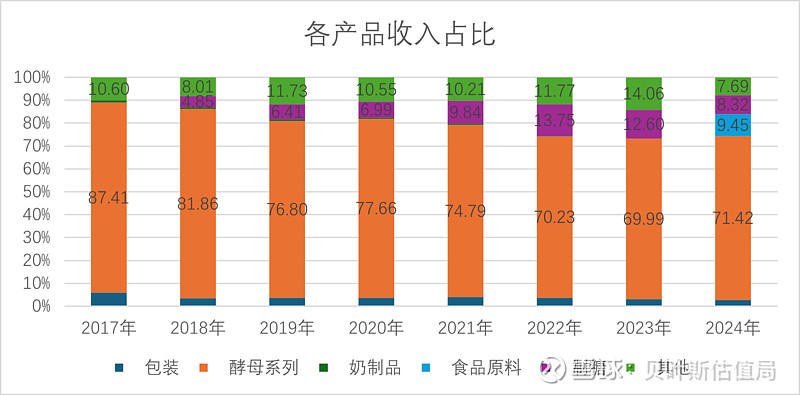

营收占比。酵母系列产品营收占比改善。

2024年,受到各产品增速分化影响,酵母系列产品营收占比提升,为71.42%,同比增长1.4个百分点;制糖产品占比8.32%,同比减少4.3个百分点。

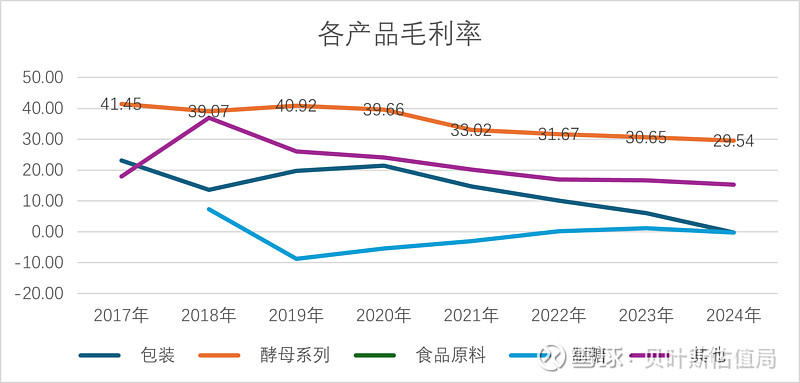

毛利率。各产品毛利率持续下探。

2024年,酵母系列产品毛利率29.54%,同比减少1.11个百分点。

包装业务、制糖产品毛利率持续下探,当前处于负值水平。

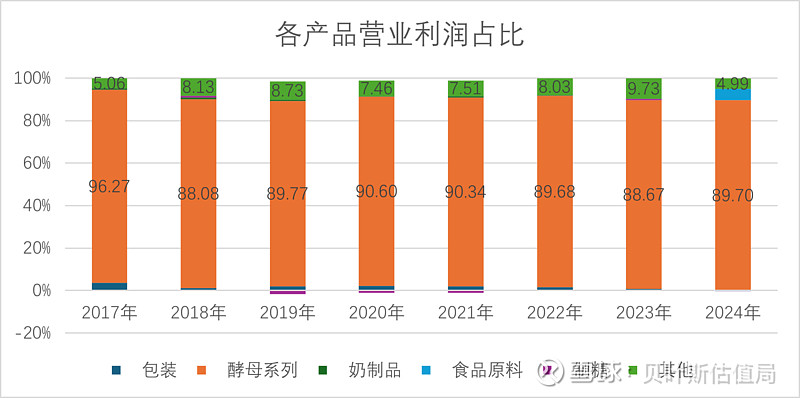

营业利润。酵母系列利润占比提升,为89.70%,同比增加1个百分点。包装业务、制糖产品亏损。

利润增速。2024年,酵母系列产品营业利润同比增长10.1%,是2020年后最高,其他产品营业利润持续下滑。

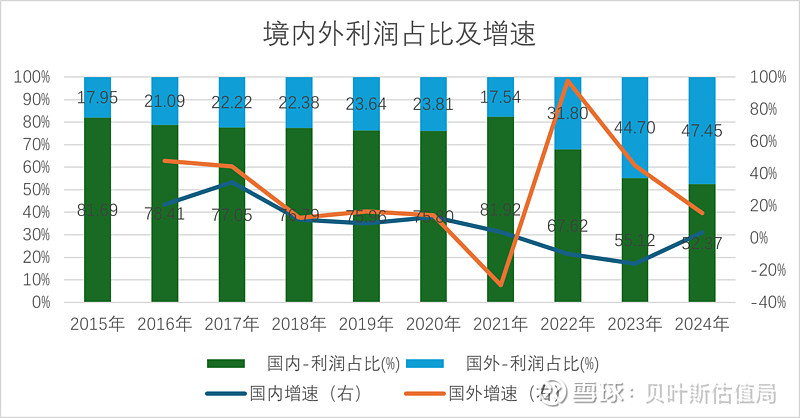

三、【区域市场】国际化战略显效:海外贡献近半利润,国内业务增长疲态难掩

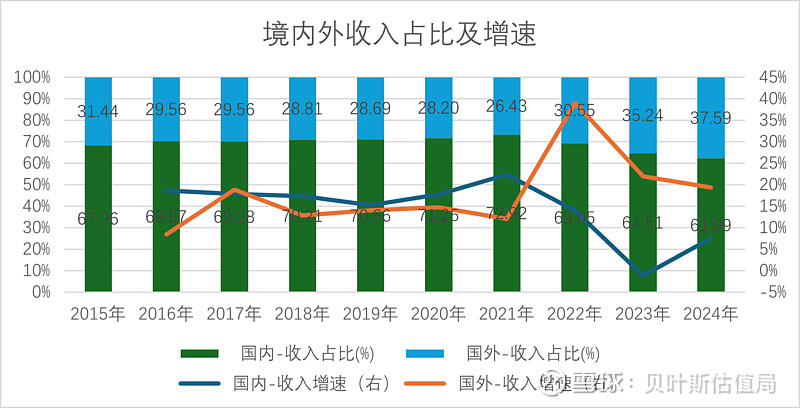

营收增速。国外收入持续两位数增长,国内收入低速增长。

2024年,安琪酵母来自国外营业收入57.12亿元,同比增长19.4%。增速较2023年(22.0%)下滑2.6个百分点,但仍处于高位增长阶段。

国内方面,2024年实现营收94.21亿元,同比增长7.5%。增速较2023年(-1.2%),略有改善,但增速仍处于个位数。

营业占比。国外收入占比持续提升,国际化战略效果持续显现。

2024年,来自国外营收占比37.59%,较同期增长2.4个百分点。国内营收占比61.99%,较同期减少2.5个百分点。

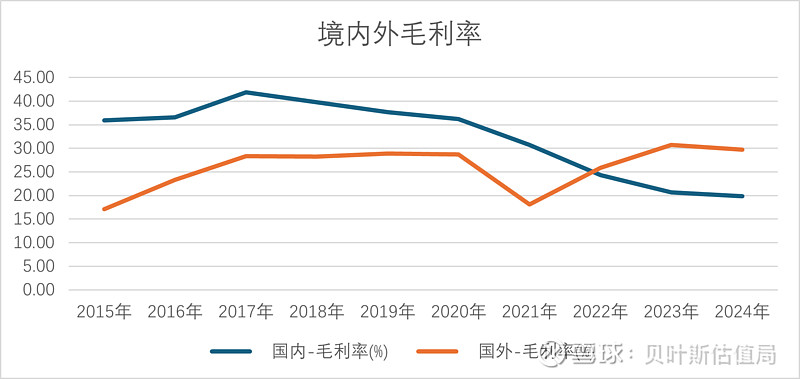

毛利率。国外业务毛利率高于国内10个百分点。

2024年,安琪酵母国外业务毛利率29.59%,较同期下滑1个百分点,但仍处于高位水平。

国内毛利率19.87%,较同期下滑0.8个百分点。

国内、国外毛利率自2022年换位后,国外毛利率持续高于国内。近两年来,持续高于国内10个百分点。

营业利润。国外增速下滑,国内终止下滑趋势,进入低速增长阶段。

2024年,安琪酵母国外业务营业利润16.9亿元,同比增长15.5%,增速较2023年(45.0%)减少约30个百分点,增速回落。

国内业务营业利润18.7亿元,同比增长3.4%,终止下滑趋势,进度低速增长通道。

利润占比。国外业务营业利润占比持续提升。

2024年,安琪酵母国外业务营业利润占比47.45%,同比增长2.75个百分点。

外国业务37%的营收贡献了47%的营业利润,国外业务盈利能力持续高于国内。

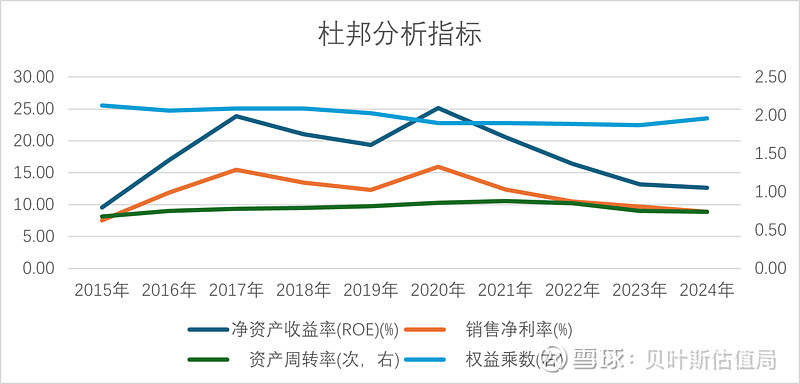

四、【盈利警报】ROE连年下滑:成本与费用夹击下,如何破解盈利困局?

净资产收益。2024年,安琪酵母净资产收益(ROE)12.66%,同比下滑0.49个百分点,下滑趋势尚未改善。细分驱动因素来看,各项因素尚无改善迹象。

销售净利率。自2020年以来,销售净利率持续下滑,2024年至8.90%,是自2016年来的最低值。

资产周转率。2024年资产周转率0.74次,同样是2016年来的最低值。

权益乘数。权益乘数为1.96,较2023年略有提升,权益乘数提升,对ROE的改善效果有限。

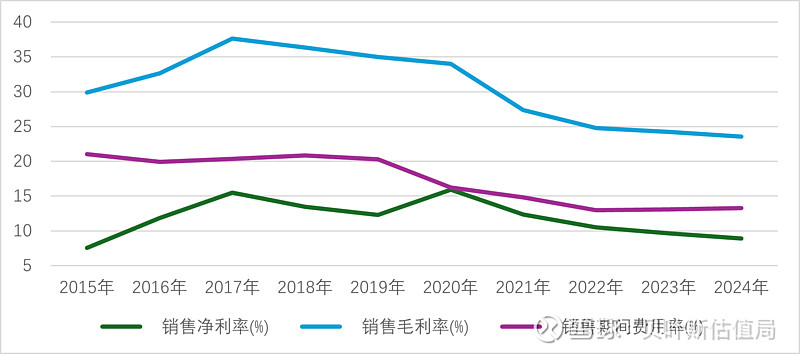

销售毛利率。2024年,安琪酵母整体销售毛利率23.52%,持续下滑趋势尚未改善。

期间费用率。2024年,期间费用占比13.26%,同比增长0.15个百分点。

毛利率持续下滑的不利情况下,期间费用稳中有增,导致净利率持续下探。

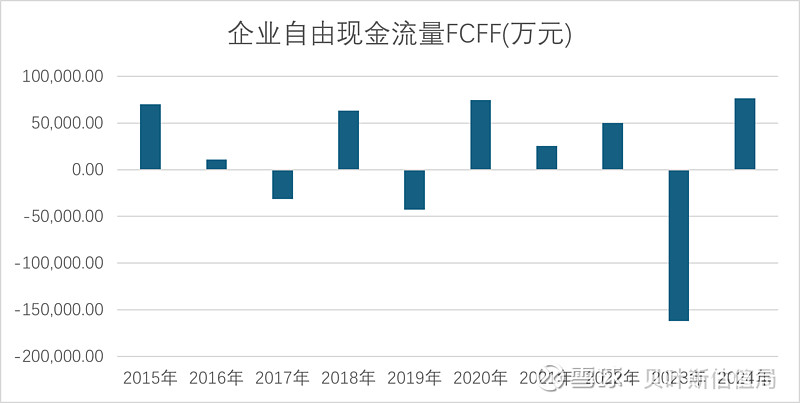

五、【现金流与投资】资本支出收窄,自由现金流改善能否支撑估值修复?

资本支出。财报显示,安琪酵母重点在建工程投资预算45.3亿元。截至2024年末,年产1.1万吨酵母蛋白产业化师范工程累计投入占比17.31%,其他多数项目累计投入均超过50%以上,多数均在70%以上。据此推算,安琪酵母未来几年大额资本支出较少。

如果未来营业利润能够持续改善,啧未来企业自由现金流会持续改善,可以支撑企业价值提升。

六、【未来展望】2025增长目标10%:押注海外能否兑现?风险与挑战并存

财报显示,安琪酵母2025年营业收入目标是同比增长10%以上。营业目标低于2024年实际增速。

综上分析,安琪酵母国外业务收入、利润均优与国内业务。推进国际化战略落地,进一步提升国外业务营收占比、利润占比,是未来保障安琪酵母财务稳健的关键。

但正如财报所言,国际政治和经济政策环境的不确定性,以及贸易壁垒、贸易冲突等因素,都可能影响公司海外业务。

同时,2024年国外业务营收增速回落,国内业务低速增长,实现2025年经营目标,尚有诸多不确定性。