摘要

☛Greenbushes自2024年1月1日起:锂精矿定价从Q-1变更为M-1,主要参考Fastmarkets、Asian Metals、Benchmark Minerals Intelligence和S&P Platts四家报价平均值,并且给予5%的折扣;

☛FY24SC6产量指引由此前的140-150万吨下调至130-140万吨;

☛定价模式的改变使得锂矿和锂盐之间的价格传导时间大幅缩短,外采矿成本支撑线将回落到矿端开采成本上面。

全球最大锂矿山更改定价机制

2022年12月,Greenbushes全球最大锂矿山(天齐/雅保/IGO持有权益26%/25%/49%)曾进行过一次定价调整,由过去的H-1调整为Q-1,即其每季度定价参考Fastmarkets、Asian Metals、Benchmark Minerals Intelligence和S&P Platts四家报价上一季度的价格变动,再根据采购量给予泰利森和雅保一定折扣。

2024年1月29日,澳洲锂矿商IGO发布公告,Greenbushes长协包销定价模式发生了更改。自2024年1月1日起:锂精矿定价从Q-1变更为M-1,主要参考Fastmarkets、Asian Metals、Benchmark Minerals Intelligence和S&P Platts四家报价平均值,并且给予5%的折扣。预计FY24SC6产量指引由此前的140-150万吨下调至130-140万吨。成本指引没有变化,但是IGO预测随着产量降低,现金生产成本将位于指引的280澳元-330澳元区间的高位。

同时,澳洲锂矿商Pilbara与赣锋锂业签署的未来三年承购协议修订案表示,所有锂辉石精矿产品的价格讲随行就市;MinRes运营的Marion矿山也修改了定价公式,将出货期价格改为报价期。

四季度产量下降,成本上升

2024年1月31日,IGO公布了2023四季度报告。报告显示2023Q4 锂精矿产量为35.8万吨,同环比-6%/-14%,其中化学级精矿33.9万吨,同环比-3%/-17%,化学级精矿1.9万吨,同环比-37%/+158%,主因是采矿量下降且原矿品位下降至2.2%(2023Q3为2.4%)。销售(化学和技术级)的平均实现价格为3,016美元/吨,而上一季度为3740美元/吨。2023Q4销量27.5万吨,同环比-29%/-30%。由于天齐/雅保拿货减少,为了管理库存,IGO预计24H1销量将比产量少20%。Q4单吨现金生产成本357澳元,环比增加36%;单吨销售成本为415美元,同环比-19%/+18%,成本上升主因为产量下降。

此外,奎纳纳氢氧化锂工厂2023Q4产量为617吨,环比+1.2%,其中电池级氢氧化锂为286吨。12月产能利用率在40%左右,最高达到44%,低于预期,本季度有停产技改。由于价格波动本季度没有销售,与潜在客户仍在谈判,截至四季度末库存为3076吨。

矿山更改定价机制影响几何

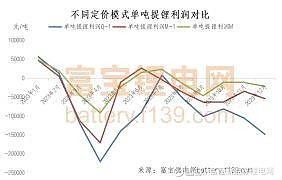

据富宝锂电网数据显示,从碳酸锂价格和不同定价模式下6%澳矿价格对比图来看,原来的Q-1定价模式下锂辉石精矿价格相较于碳酸锂的市场价格存在明显滞后性。且从不同定价模式下的单吨提锂利润对比图和成本对比图来看,Q-1定价机制下原材料价格和产成本价格变化的时间差,使得外采锂辉石提锂利润倒挂严重。

富宝锂电网测算,当定价机制从Q-1转变为M-1和M后,我们可以看出锂矿和锂盐之间的价格传导时间将大幅缩短,且M定价模式相较于M-1定价模式提锂成本更贴近锂盐的价格,外采矿冶炼厂的利润倒挂情况将得以修正。由此可见,在碳酸锂下行周期,相较于季度报价,M和M-1的定价模式对下游更有利,外采矿成本支撑线将回落到矿端开采成本上面,减少成本倒挂的风险;对于矿—盐一体化的企业,利润则有望从矿端转向冶炼端,盈利能力得到保障。