非主流股评家专栏——No.5

为什么李家的码头如香饽饽,我家的码头无人问津?

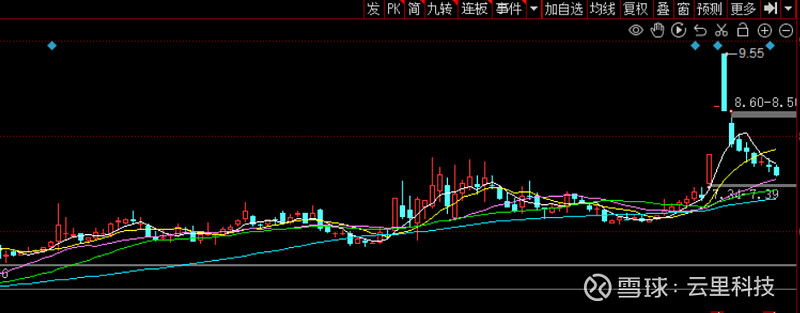

如投资者所期待(参考《不务正业的厦门港务,》),厦门港务拟将控股股东持有的集装箱码头资产和业务装入上市公司。可是,复牌后的厦门港务仅收获了两个涨停,随后股价接连下跌。截止至上一个交易日(2025-03-28)收盘于7.54元/股——几乎被“打回了原形”。

[厦门港务股价走势(2024.10.18至2025.3.28),同花顺行情软件截图]

于是,今天有厦门港务的投资者发来灵魂拷问:“为什么李家的码头如香饽饽,而我家的码头无人问津?”

他提的问题我明白。

李嘉诚家族旗下的长江和记实业有限公司(CK Hutchinson Holdings Limited),在3月4日宣布与贝莱德-TiL财团达成原则性交易协议,将长江和记实业持有的和记港口集团80%有效控制权益,其包括在位于中国大陆地区以外的43个港口拥有、运营和发展的共199个泊位,以及持有的巴拿马港口公司90%股权,以228亿美元的价格出售给后者(注1)。

根据长江和记实业2024年的年度报告,旗下港口及相关服务分部拥有资产700亿港元,约为90亿美元,228亿美元的收购价格相当于给出和记港口集团2.53倍的市净率;而厦门港务的最新市净率仅1.13倍(注2)。

李嘉诚家族的港口业务与厦门港务的市场表现差异,本质上是全球资本配置逻辑与区域港口发展瓶颈的综合体现。以下从四个维度展开分析:

一、港口服务能力及盈利质量的差异

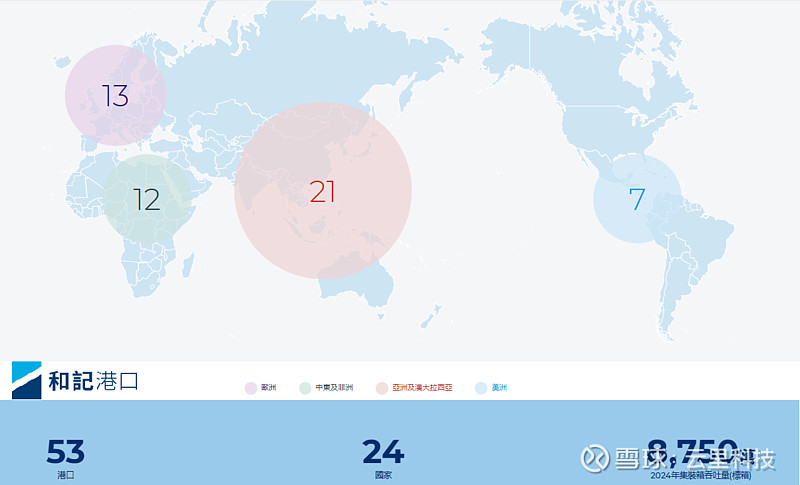

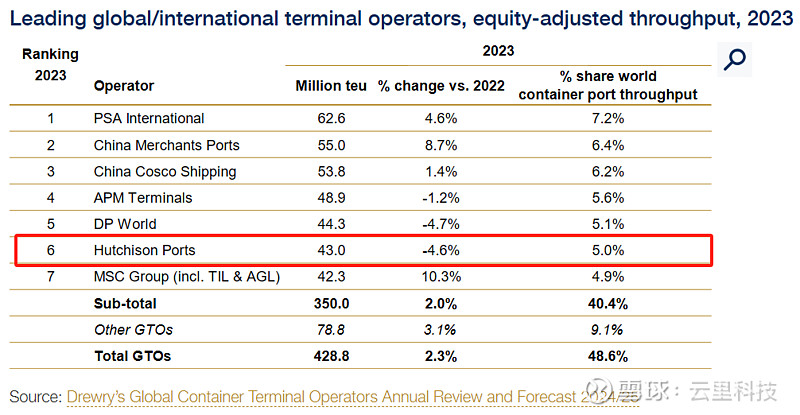

和记港口目前在全球24个国家/地区拥有或运营的53个港口(包括在中国的10个港口),在2024年共完成集装箱吞吐量8,750万标箱——大概率维持全球第六大独立集装箱码头运营商的地位(注3);同时,实现营业收入港币452.8亿元,录得息税前净利润(EBIT)港币131.2亿元,息税前净利润率为29%(注4)。

[和记港口全球网络,和记港口官网,网页链接

[全球七大独立集装箱码头运营商排名(按权益集装箱吞吐量,2023年),德鲁里咨询,2025]

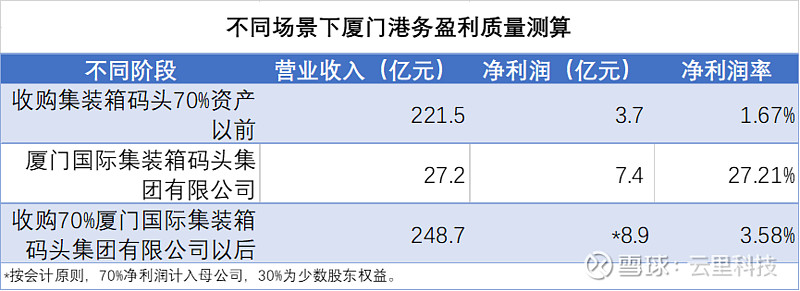

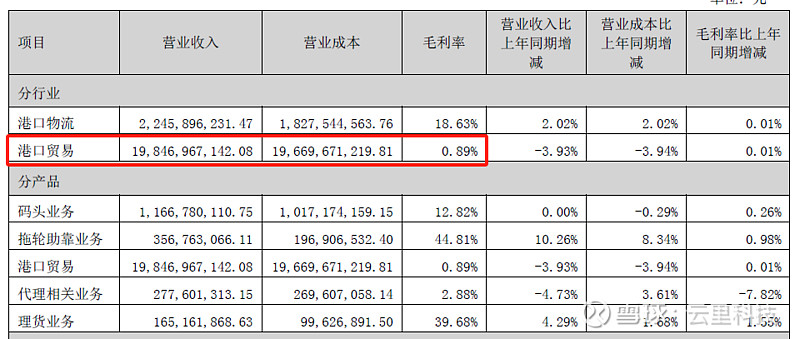

而厦门港务计划收购的厦门集装箱码头集团有限公司在2024年完成集装箱吞吐量1,225.5万标箱;实现营收27.2亿元,录得利润总额7.4亿元,利润率27.2%(注5)。盈利质量似乎差不太多(注6)。然而,合并厦门港务现有的业绩(在2024年实现营收221.5亿元,利润总额3.7亿元)之后,厦门港务的营业收入会增加到248.7亿元,而利润总额则为8.9亿元(注6,70%*7.4亿元,其余30%为少数股东权益,不计入利润额),利润率大幅降至仅3.6%(如果剔除1.9亿元的政府补助收益,那么利润率将萎缩至2.8%)。

[云里财经根据公开资料制图]

显然仅仅把集装箱码头资产和业务装入上市公司,还不足以提升厦门港务的价值,关键是要剥离无利可图的所谓的“港口贸易”业务(2024年这块业务毛利率仅有0.89%)。

[厦门港务《2024年年度报告》]

二、资产质量与战略布局的代际差异

另一方面,在当前国际地缘政治环境不稳定、川普肆意挥舞关税武器导致全球大打贸易战的宏观形势下,国际贸易格局不可避免发生大变化,进而全球供应链也被迫重构。在这样的背景下,区域内的单一码头运营商则凸显抗风险能力弱的劣势,而拥有全球化战略布局的码头运营商的优势则显而易见。

1、长江和记的“全球枢纽网络”

长江和记的港口业务覆盖24个国家的53个港口,其中包括香港葵青货柜港(全球前十大港口)、英国菲力斯杜港(欧洲第三大港口)、巴拿马运河港(连接太平洋与大西洋的关键节点)等核心枢纽。这种“咽喉要道+区域支点”的布局,使其能够深度受益于全球供应链重构。

厦门港务的“区域功能定位”

厦门港虽为中国东南沿海重要枢纽,但业务高度集中于厦门湾,2024年集装箱吞吐量1225.5万标箱——同比下滑2.38%,仅为和记港口处理的集装箱量的14%。其核心资产包括海沧港区、东渡港区等,但面临“港城矛盾”(如东渡港区需搬迁散货功能以拓展邮轮业务)和“腹地竞争”(福州港、泉州港分流货源)。更何况,受国内出口形势的影响,厦门市进出口额在近几年增速放缓,2024年更是同比下滑了1.5%。

三、运营效率与技术投入的代差

1、长江和记的 “智慧港口” 标杆

在英国、荷兰等港口部署自动化码头,通过 5G、AI 优化调度,单箱操作成本降低 30%。例如:荷兰鹿特丹 ECT 码头实现 “无人集卡 + 远程操控岸桥”,年吞吐量突破 400 万标箱;香港 HIT 码头应用区块链技术,缩短单证处理时间至 2 小时以内。

2、厦门港务的 “传统作业模式”

虽推动智慧港口项目(如数字航运平台、新能源汽车出口),但整体仍依赖人工操作;

2024 年完成 5 家码头危货集装箱混堆改造,显示安全管理压力;海铁联运 “一单制” 试点尚未完全打通数据壁垒,物流效率提升有限(注7)。

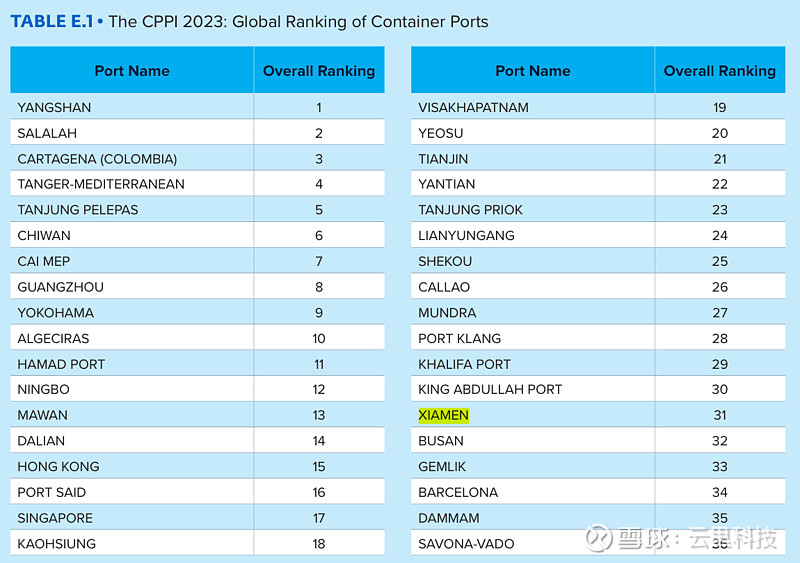

在世界银行编制的《2023年全球集装箱港口绩效指数》中,厦门港仅排在全球第31位,显著落后于其集装箱吞吐量规模在全球第14位的排名。

[全球集装箱港口绩效指数排名,2023年,世界银行(2025)]

四、市场认知与投资者结构的分化

最后,作为全球独立集装箱码头运营商的长江和记拥有“全球资产定价权”,其港口业务被视为“抗通胀+弱周期”资产,吸引主权基金、养老基金等长期资金。而厦门港务则陷入“区域股流动性陷阱”——作为A股地方国企,其股票缺乏机构关注:2024年其前十大股东多数为持股市值不足5,000万元的自然人股东,日均成交额不足1亿元。

总之,李家码头的“香饽饽”本质是全球化布局+资本运作+技术领先的综合结果,而厦门港务的“无人问津”折射出区域港口的战略局限与体制瓶颈。未来,厦门港务需在 “开放合作”中寻找突破口,以厦门港自身的体量,单打独斗势必导致进一步被边缘化。

注

1、长江和记实业有限公司官网新闻稿,网页链接;

2、长江和记实业出售的还仅仅是在和记港口集团的部分权益,不包括在中国(包括香港)的10个港口资产,而厦门港务的市净率计算还未包括拟收购的集装箱码头资产,所以仅供参考而已;

3、根据咨询公司德鲁里(Drewry)的数据,按权益份额调整后,和记港口集团在2023年完成集装箱吞吐量4,300万标箱,全球排名第六位;

4、参见长江和记实业《2024年年度业绩报告》,EBIT为净利润+利息+所得税的总额;

5、参考厦门港务于2025年3月18日发布的《厦门港务发展股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易预案》;

6、实际上同一个利润表的息税前净利润率要低于净利润率(因为分母值更大);

7、豆包汇总的新闻结果。