纽威股份进入关注视野,主要是由于其优异的财务表现,在近些年宏观经济不景气的情况下,企业营收、利润双增长,通过简单了解,企业的业务主要是做阀门,在这个细分领域做成了我们国内的细分龙头。

一、企业股权及职业经理人情况

(一)企业股权情况

1、股权变化情况

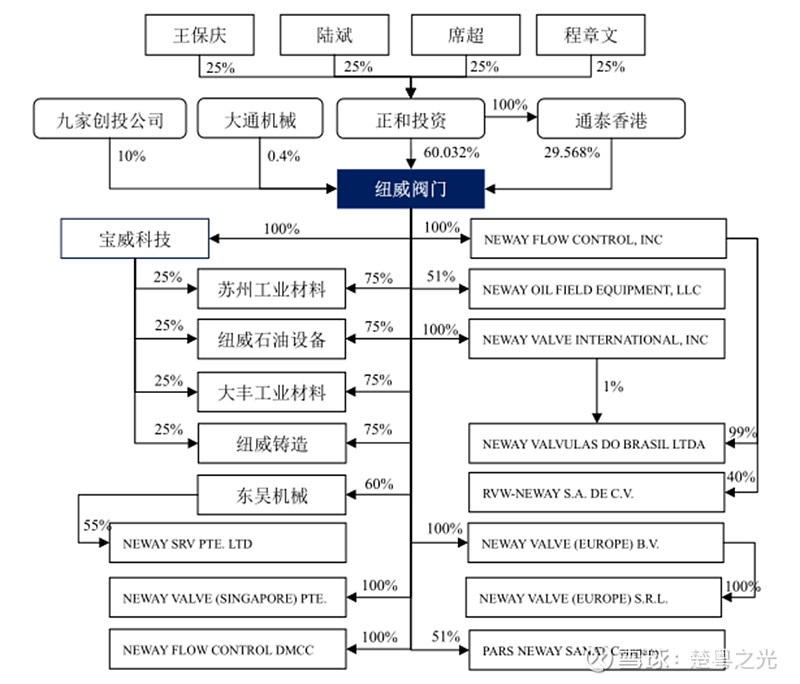

上市初期,企业的股权情况如下:

从IPO的介绍来看,王保庆、陆斌、程章文和席超等四名自然人于 1996年在美国设立纽威工业公司,资金来源为其在美国工作所得。后四人再投资了多个海外公司,最终于2014年在国内上市。上市时四人为一致行动人。

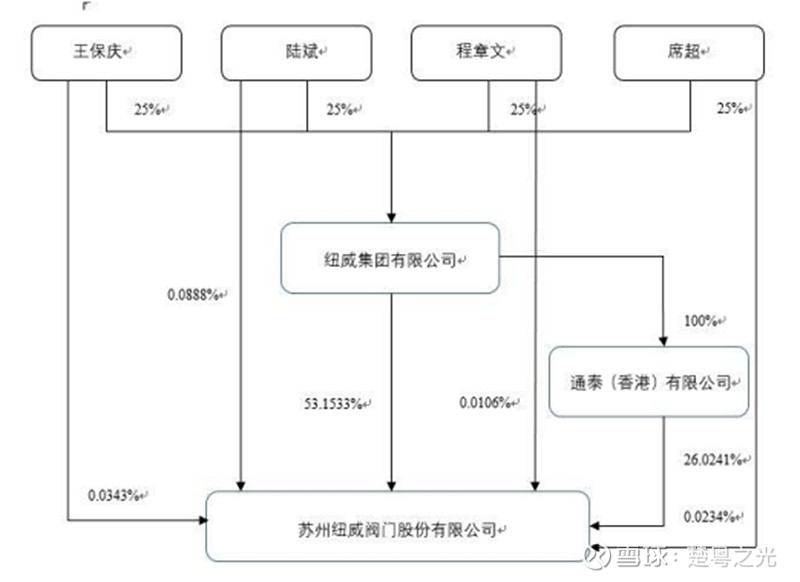

2018年苏州正和投资更名为纽威集团,控股关系变更为如下:

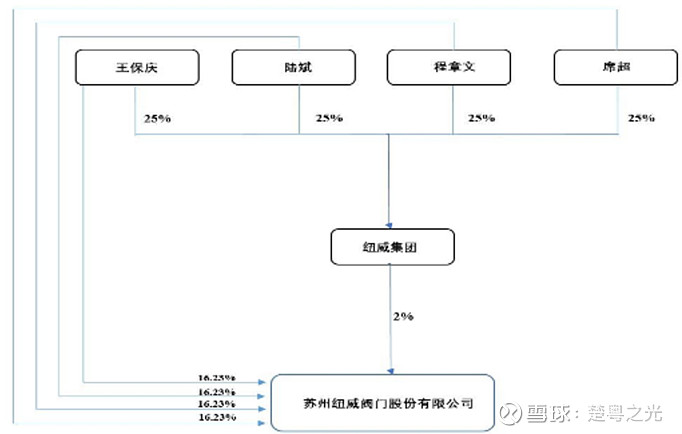

2022年,通泰和纽威通过协议转让给四人股份,将部分股份转让到四个人的自然人身上,转让后持股关系如下:

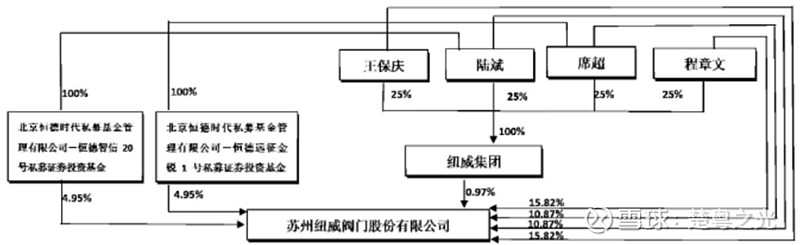

陆斌于2024年1月将其持有的公司38,019,430股无限售条件流通股份(占公司当前总股本的5.00%),以12.95元/股的价格,通过协议转让的方式转让与恒德远征金锐1号私募证券投资基金。

同期,席超以相同方式转让与恒德智信20号私募证券投资基金。

转让后控股关系如下:

从个人持股中抽出5%的股份成立私募基金来持股,不知道未来是有什么打算,这一步没有太看懂。

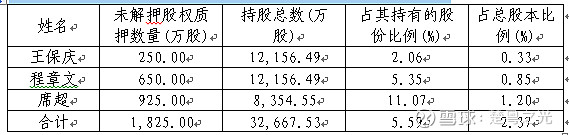

2、股权质押情况

从披露的情况来看,四个主要股东中,陆斌暂未质押股份,其他主要股东均有质押其股份进行融资。

从企业的历史质押融资情况来看,四个股东的股票经常用于质押融资后支持公司业务发展。近些年来,公司质押股份的比例大幅降低。

(二)企业经营代理人情况

目前,企业原始的四个创始人均未在纽威股份担任职务,仅仅是作为纽威集团的董事。纽威股份的经营班子及高管均是由职业经理人任职。

王保庆先生,1957年10月出生,1982年至1997年任苏州阀门厂副厂长;陆斌先生,1960年8月出生,1983年至1996年任苏州阀门厂科长;程章文先生,1965年1月出生,1997年至今任苏州正和投资有限公司董事、副总经理;席超先生,1958年8月出生,1982年至1997年就职于苏州阀门厂。

从年龄来看,2022年时王保庆已经65岁高龄了,其他三位创始人也年龄偏大。所以,在2022年四位创始人开始进行交班,将公司的实际经营转到年轻人身上。

2022年四个创始人将股权协议转让至个人,进行了股权调整,随即在当年替换了所有的纽威股份的高管,公司由原来创始人经营,变成了由职业经理人进行经营的一家公司。

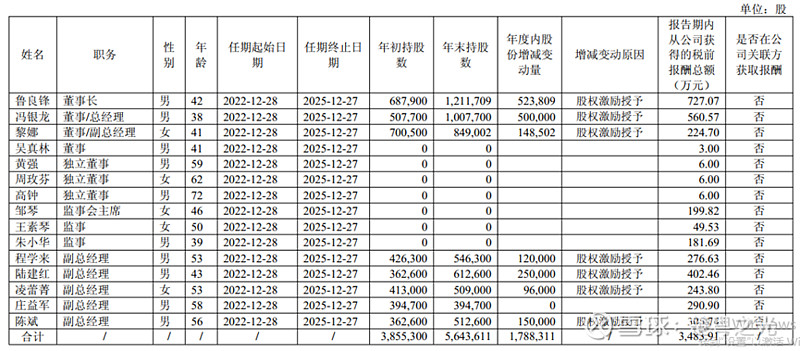

董事长鲁良锋,1982年07月出生,中国国籍,无境外永久居留权,毕业于河南科技大学材料成型及控制工程专业,硕士学历。2006年至2009年担任本公司海外销售工程师;2009年至2011年担任纽威美国公司销售经理;2011年至2016年历任本公司阀门事业部海外营销部经理、总监;2017年至今历任本公司阀门事业部副总经理兼纽威新加坡公司总经理、副总经理兼工厂厂长、阀门事业部总经理。

从年龄来说,董事长正是干事创业的黄金年龄,40多岁,属于有阅历,有精力的一个阶段。从职业经历来看,在06年加入公司,至今已经快20年,从销售开始干起,到现在一直在公司,没有更换其他公司,应该对公司有很强的认同感。从薪资待遇来看,每年700多万的年薪,对于打工者来说,已经是一个很好的收入了。另外,还有股权激励,目前有120多万股,按市值计算已经有3000多万了。

2022年职业经理人接班,到2025年这两三年,从公司业绩情况来看,2022年-2024年都有很好的营收和利润的增长。

从目前新的经营管理层股权激励已解禁的股份情况来看,还暂时没有出售股份的情况。

(三)股权激励计划

最近一期的股权激励计划,激励对象共计154人,共推出股票771万股,占总股本的1%。

限制性股票的授予价格为15.93元/股,资金由被激励对象自筹。

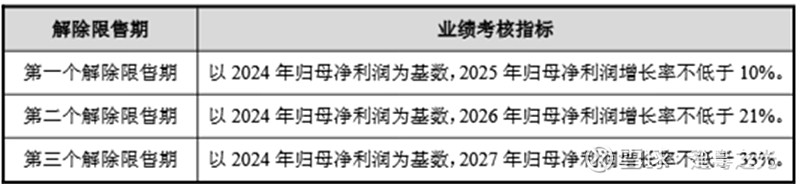

解除限售考核年度为2025年、2026年、2027年三个会计年度,考核要求如下:

同时,还有在事业部和个人的考核要求,不达标的话会相应减少比例。

根据授予限制性股票的情况,公司对限制性股票预计摊销情况做了预测如下:

二、企业业务与技术

公司为国内工业阀门龙头企业,向海内外大型企业提供全系列阀门。公司作为中国大型的工业阀门制造商,可提供全套工业阀门解决方案,产品以中高端阀门为主,规格型号达上万种,具备为石油天然气开采与运输、炼化与化工、船舶海工、空分、核电、电力、水处理、新能源等行业提供全系列产品组合的能力,与众多国内外知名企业建立长期合作关系,通过众多能源供应商的考核,获得合格供应商资格。

工业阀门的种类众多,企业主要经营的是中高端阀门,中高端阀门一直是国外企业相对垄断。中高端阀门产品广泛应用于石油天然气、电力、化工等行业,不同的行业、不同的应用领域对阀门的质量、性能要求存在较大的差异。应用于高温、高压、深冷、高真空、强腐蚀、放射性、剧毒、易燃易爆等高参数复杂工况,存在较高的行业进入壁垒。

从公司的下游客户来说,产品主要应用在石化全链条、水处理、电力和新能源方面。

在石化方面,中石油、石化、壳牌、巴斯夫这些知名公司都是其下游客户;水处理方面,主要是一些市政需求,没有知名公司展示;在电力和新能源方面,公司能参与核电设施的阀门制造,应该来讲技术护城河还是比较显著的。

三、企业财务分析

(一)资产负债情况

截止2024年末,企业总资产87.11亿元,负债42.95亿元,权益44.16亿元。

总资产中,主要是应收账款23.68亿,存货22.53亿,固定资产13.47亿。

货币资金14.23亿和交易性金融资产3.5亿(理财),现金及等价物有17.7亿。

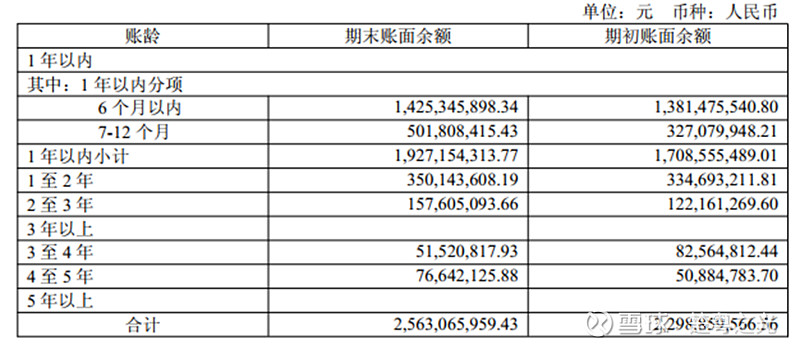

应收账款和存货近三年有一定增长,但和营收增长情况相比略低,应收账款周转天数稳定在130天左右,存货周转稳定在200多天左右。

应收账款账期来看,1年以上的账款有6.36亿元,占比24.8%,相对来讲应收账款的期限较长。当前,应收账款按照会计规则共计提减值准备1.95亿元,从计提的总金额来看,相对偏低。

总负债中,短期借款7.68亿,应付账款11.2亿,长期借款3亿。另外,合同负债3.5亿,较去年同期增长近一倍。

(二)盈利能力

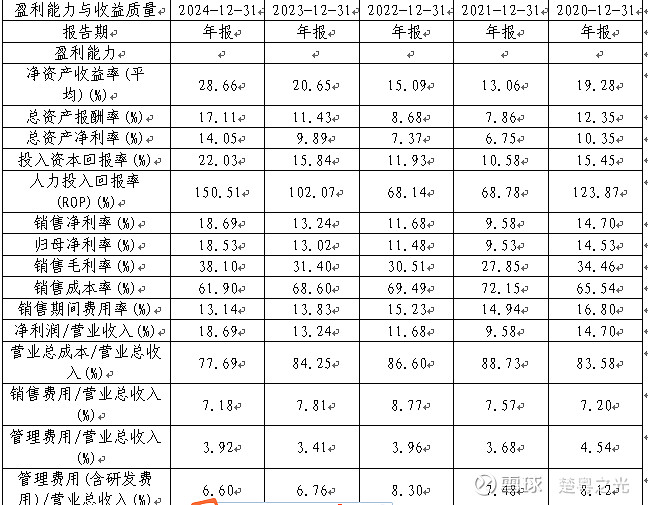

从杜邦分析来看,ROE已经达到非常高的水平,2024年ROE为28%。归因分析可以看到,主要是得益于销售净利率的提高。

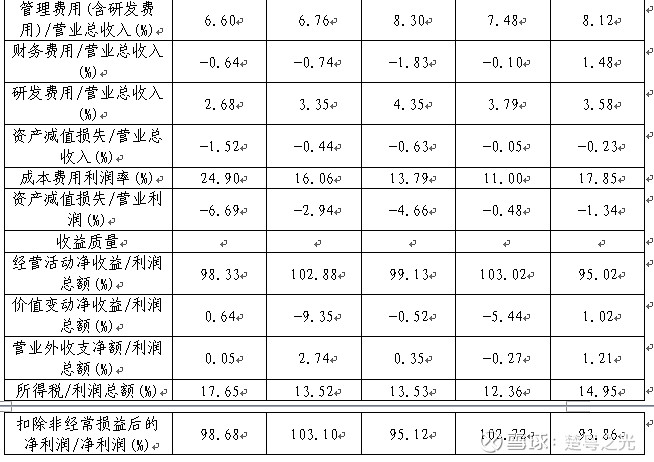

公司近五年有很好的盈利能力和收益质量,ROE逐年提升至2024年28%的高水平。成本控制较好,销售成本率控制在60%左右,而毛利率和净利率走高,期间费用率也逐渐降低。

收益质量较好,每年的经营活动净现金流基本等于净利润。

四、企业估值

企业有比较好的成长性,保守按照近五年增速20%,后永续增长进行估值。

(一)绝对估值

按照近三年增长20%,中间五年增长10%,后永续增长2%的假设,以8%的折现率计算,绝对估值为460亿元。比当前227亿元的总市值高两倍。

(二)按分红估值

公司在2024年分红率达到了100%,而总的平均分红率在70%左右。公司的四个实控人已经处于高龄,且已经将公司的实际运营交由职业经理人打理,按理说会提高分红。

假设按照上述增长情况,按照50%的分红率进行计算,同样按照8%的折现率计算,总价值为202亿,与当前公司的市值差不多。

则如果按照上述的公司增长和分红比例,即便公司的股价不增长,只计算分红也有接近8%的年化收益。

(三)相对估值

用PE/ROE进行计算,当前PE19倍,ROE28,得出来为0.68,小于1,巴菲特买入可口可乐时是0.4,当前价格略高一些。

(四)PE估值

当前PE19倍,企业PE中位数为22倍,略微低于中位数。

综合来看,企业成长性较好,当前估值较低,可以逢低买入。买入后,后续继续关注和学习企业产品的情况,需要保持产品竞争力,关注毛利率和净利率的变化。