2025年4月8号开始,多方“组合拳”显效,A股继续反弹,各大指数开始修复4月7日的跳空缺口,但修复程度各不相同,标普A股红利全收益指数一马当先,截至当下,不仅4月以来最大回撤较低,反弹修复率也高于前期融资盘驻扎较深的中证1000、中证2000等。

数据来源:Wind,统计区间为2025.4.1-2025.4.23,指数历史涨跌幅不预示其未来表现。回撤修复比率计算公式=最新收盘价/最大回撤起始日收盘价

市场资金的定价总能说明一切。其实,自2024年开始,具备 “类现金属性” 的低估值红利资产就是震荡行情中的 “香饽饽”,不仅在下跌时展现出强大防御性,反弹时也能及时捕捉上涨机会,妥妥的 “进可攻、退可守”。

站在当下,为什么红利资产还值得持续关注呢?市场红利指数那么多,为何标普A股红利机会指数能脱颖而出?

一、红利资产或成 “内外兼修” 硬通货

当前市场正迎来两大关键变化,让红利资产的配置价值凸显:

1. 外部环境复杂,“内生性资产” 或更具防御属性

全球通胀回落,但利率水平仍维持高位,全球关注焦点聚焦于美国关税冲击和美联储2025年的降息路径。中国经济而言,虽仍存在国内需求不足、关税掣肘等问题,但随着“两重两新”、特别国债的发行、《提振消费专项行动方案》等政策的进一步积极出台,2025年在财政与货币的共同发力下,经济回暖可期。红利资产聚焦国内低估值板块,不受外围干扰,成了资金 “防御+布局” 的双重选择。

2. 债券收益率下行,高股息资产性价比提升

10年期国债到期收益率徘徊在1.5%-2%区间,买债似乎越来越 “不划算”。基于此,在整体估值处于中底部区间的市场环境下,高股息资产的股息率仍具备优势。另外,A 股流动性中枢抬升,风险偏好回暖。红利指数这种 “回撤较小、长期收益可观” 的品种,恰好填补了市场 “既要防守又想进攻” 的需求空白。

【10年期国债到期收益率走势图】

数据来源:Wind,中债估值中心,统计区间为2024.4.23-2025.4.22。

二、红利指数 “尖子生”:三大硬核优势,精选“中国红”

市面上红利指数那么多,为何标普A股红利机会指数能脱颖而出?

1.市值分布更均衡,红利因子更纯粹

红利(股息率)因子在进行市值中性化下的表现更优,故红利策略不应该在市值层面进行过多偏移,才能保证在股息率上的最大暴露。标普红利的均衡市值分布更利于红利因子的表现,不押注大盘或小盘,约 1/3 成分股来自沪深300,1/3来自中证500,1/3 来自中证1000 及以外,真正做到 “市值中性化”。这种均衡配置让股息率优势最大化,避免因过度偏向某类市值而错失机会。(数据来源:Wind、标普道琼斯指数公司,标的指数最新数据截至2025.3.31。)

2.调仓更快、筛选更严,拒绝 “价值陷阱”

标普A股红利机会指数的编制方案调仓频率更高,股息率加权时效性更强,且更注重底层资产的盈利能力。其编制方案每年根据过去12个月的分红情况调整2次成分股,且在年报披露阶段,会及时调出当年无分红计划的成分股,相比中证红利、上证红利、深证红利等主流红利指数根据过去三年的分红情况每年仅调整1次成分股的方案,其策略时效性更高,更有机会选入当下低估值高股息的资产。

另外,作为典型的价值策略,所有红利策略都存在“价值陷阱”的风险。与主流红利指数仅关注股息率指标不同,标普A股红利机会指数拥有多条盈利质量稳定性筛选规则,提升了入选股票的基本面质量。

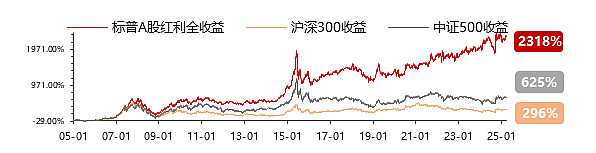

3.20年23倍,攻防兼备的长跑实力派

2005年以来,标普A股红利全收益指数(将成份股分红计入收益)累计回报2317.9%,相对沪深300全收益和中证500全收益指数超额收益分别高达2022%和1692%,20年超23倍,长期表现遥遥领先。年化收益率方面,标普A股红利机会全收益指数年化收益率17.48%,也远超偏股混合型基金指数12%的收益率。

数据来源:Wind、标普道琼斯指数公司,标的指数最新数据截至2025.3.31,统计区间:2005.1.1-2025.3.31。标普A股红利全收益指数(将成份股分红计入收益)近5个完整年度的涨跌幅为:2020年,6.12%;2021年,23.12%;2022年,-3.59%;2023年,14.21%;2024年,14.98%,指数历史涨跌幅不预示其未来表现。

三、华宝标普中国A股红利机会ETF联接基金配置正当时

说了这么多标普A股红利机会指数的硬核优势,最新数据或许更具说服力。截至2025年3月31日,标普A股红利指数历史PE仅9.09倍,股息率高达5.90%,ROE维持 11%左右的稳健水平(数据来源:Wind、标普道琼斯指数公司,标的指数最新数据截至2025.3.31。)年初,标普A股红利指数成份股大调仓后,银行、煤炭、轻工制造等五大行业分布更均衡,3%的个股权重上限分散了风险,真正实现 “把鸡蛋放在多个篮子里”。

投资标普A股红利机会指数既能享受稳定分红,又能捕捉股价增长收益,兼具 “收益性“和”防御性” 。

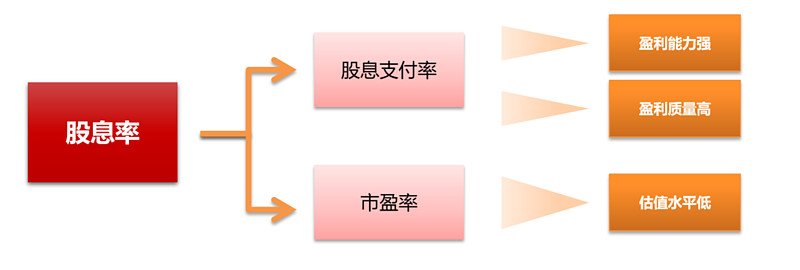

【华宝标普中国A股红利选股逻辑——盈利强、质量高、估值低】

$华宝标普中国A股红利机会ETF联接A(LOF)(F501029)$ 华宝标普中国A股红利机会ETF联接基金目标ETF为华宝标普红利ETF,标的指数为标普A股红利指数,投资于目标ETF的资产比例不低于基金资产净值的90%。站在当下,在流动性充裕及政策想象空间打开的背景下,投资者或可借道华宝标普中国A股红利机会ETF联接基金,共享红利投资黄金时代,成为你红利投资的长“红”之选!#红利策略# #标普红利# #上证指数#

——————end——————

【低息时代,长“红”之选】华宝标普中国A股红利机会ETF联接基金(A:501029;C:005125)

风险提示:本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化,文中所涉及个股仅为展示,任何情况下不作为对任何人的投资建议。本产品由华宝基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。本基金基金经理评估的风险评级为R3-中风险,适合适当性评级为平衡型(C3)及以上的投资者。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对该基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对该基金的注册,并不表明其对该基金的投资价值、市场前景和收益做出实质性判断或保证。基金有风险,投资须谨慎。