为了深入解读eVTOL(电动垂直起降飞行器)行业发展现状以及研判未来走向,智研咨询精心编撰并推出了《2024年eVTOL(电动垂直起降飞行器)行业全景调研及投资价值战略咨询报告》(以下简称《报告》)。这份报告不仅是对中国eVTOL(电动垂直起降飞行器)市场的一次全面而细致的梳理,更是智研咨询多年来持续追踪、实地踏访、深入研究与精准分析的结晶。它旨在帮助行业精英和投资者们更加精准地把握市场脉搏,洞察行业趋势,为未来的决策提供有力支持。

《报告》主要研究中国eVTOL(电动垂直起降飞行器)产业发展情况,涉及eVTOL产业规模、区域市场结构、eVTOL产品价格、代表性eVTOL产品型号及参数、投融资规模、eVTOL成本结构等数据。

《报告》从国内外环境、政策、产业链各环节企业投资布局、发展趋势等方面入手,全方位分析了eVTOL产业发展状况,对业界企业及投资者掌握产业动态与未来创新趋势提供相应的建议和决策支持。

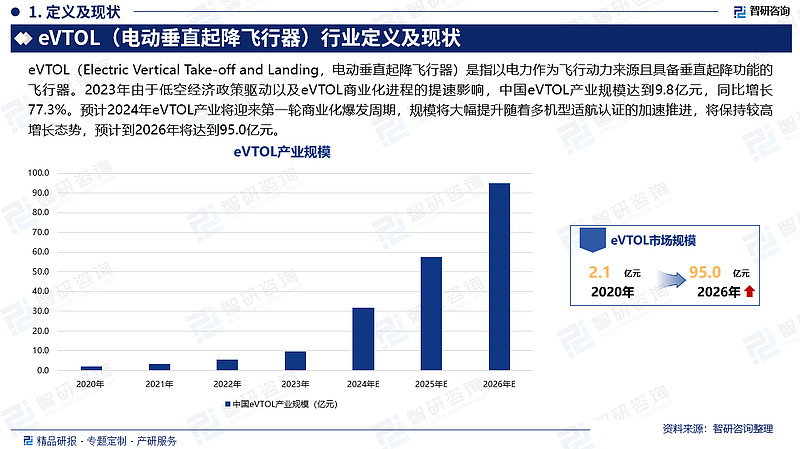

eVTOL(Electric Vertical Take-off and Landing,电动垂直起降飞行器)是指以电力作为飞行动力来源且具备垂直起降功能的飞行器。2023年由于低空经济政策驱动以及eVTOL商业化进程的提速影响,中国eVTOL产业规模达到9.8亿元,同比增长77.3%。预计2024年eVTOL产业将迎来第一轮商业化爆发周期,规模将大幅提升随着多机型适航认证的加速推进,将保持较高增长态势,预计到2026年将达到95.0亿元。

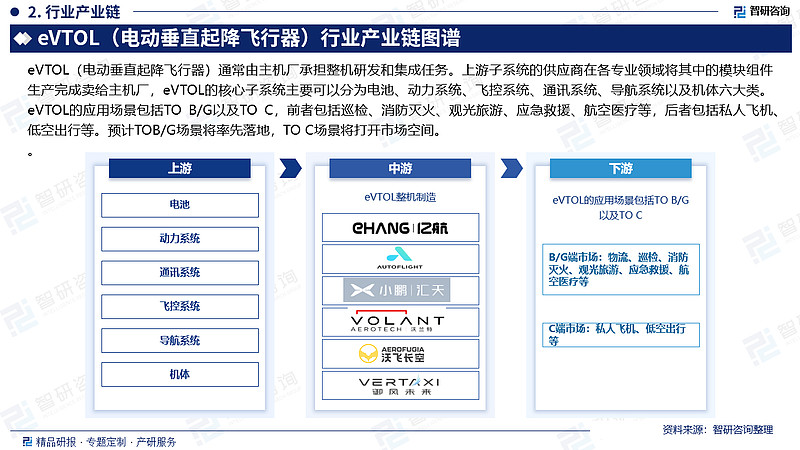

eVTOL(电动垂直起降飞行器)通常由主机厂承担整机研发和集成任务。上游子系统的供应商在各专业领域将其中的模块组件生产完成卖给主机厂,eVTOL的核心子系统主要可以分为电池、动力系统、飞控系统、通讯系统、导航系统以及机体六大类。eVTOL的应用场景包括TO B/G以及TO C,前者包括巡检、消防灭火、观光旅游、应急救援、航空医疗等,后者包括私人飞机、低空出行等。预计TOB/G场景将率先落地,TO C场景将打开市场空间。

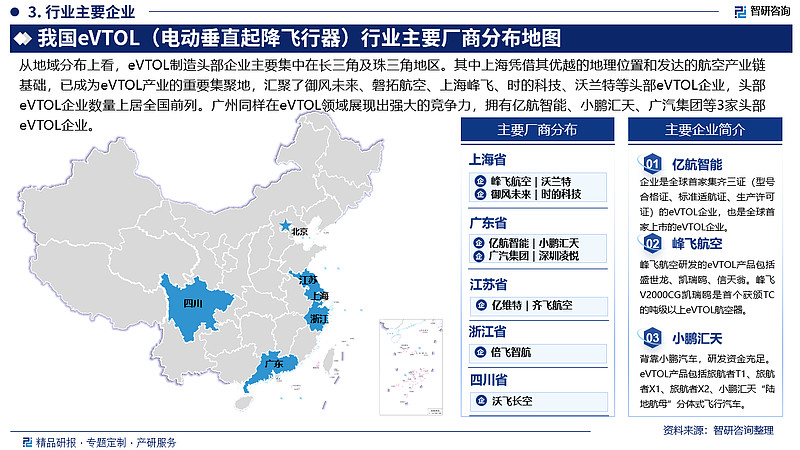

从地域分布上看,eVTOL制造头部企业主要集中在长三角及珠三角地区。其中上海凭借其优越的地理位置和发达的航空产业链基础,已成为eVTOL产业的重要集聚地,汇聚了御风未来、磐拓航空、上海峰飞、时的科技、沃兰特等头部eVTOL企业,头部eVTOL企业数量上居全国前列。广州同样在eVTOL领域展现出强大的竞争力,拥有亿航智能、小鹏汇天、广汽集团等3家头部eVTOL企业。

智研咨询研究团队围绕中国eVTOL(电动垂直起降飞行器)产业规模、产业结构、重点企业情况、产业发展趋势等方面进行深入分析,并针对eVTOL(电动垂直起降飞行器)产业发展中存在的问题提出建议,为各地政府、产业链企业、投资机构提供参考。

数据说明:

1:本报告核心数据更新至2024年5月(报告中非上市企业受企业信批影响,相关财务指标或存在一定的滞后性)。

2:除一手调研信息和数据外,国家统计局、中国海关、行业协会、上市公司公开报告(招股说明书、转让说明书、年报、问询报告等)等权威数据源亦共同构成本报告的数据来源。一手资料来源于研究团队对行业内重点企业访谈获取的一手信息数据,主要采访对象有企业高管、行业专家、技术负责人、下游客户、分销商、代理商、经销商以及上游原料供应商等;二手资料来源主要包括全球范围相关行业新闻、公司年报、非盈利性组织、行业协会、政府机构及第三方数据库等。

3:报告核心数据基于智研团队严格的数据采集、筛选、加工、分析体系以及自主测算模型,确保统计数据的准确可靠。

4:本报告所采用的数据均来自合规渠道,分析逻辑基于智研团队的专业理解,清晰准确地反映了分析师的研究观点。