来源:中国证券网

问1:李总你好,前段时间,我看到微博上传播:价值投资可以长寿。您能谈谈,价值投资者为什么能够长寿吗?您为投资者寻找滚雪球的长坡提点建议好吗?

李剑:谢谢您的夸奖,我从2003年以来投资心态一直很好,生活也安排得非常舒适。这确实与价值投资有极大的关系。记得1998年,我还在按照技术分析方法操作港股的时候,每天在大户室里,在电脑面前,在别人的烟雾缭绕之中,紧张兮兮地苦干,身心俱疲,还输了很多钱。当时有种感觉,这种生活方式活不了多久,也没什么意思。1999年开始深入研究巴菲特理论之后,清楚地知道,以前的生活不是自己想要的生活。

按照巴菲特的价值投资的方法,特别是按照我自己归纳的“好股、好价、长期持有、适当分散”的十二字策略去投资,你根本不用天天去大户室上班,不用天天看盘,不用担惊受怕,当然也不用为五斗米折腰。

我对投资者的具体建议是三条:

1、买一座环境幽雅的好房子,离市场远一点,看股市多用望远镜,少用显微镜。

2、平时少看盘多读书、多读年报,多思考;少去证券公司多去上市公司,多交朋友;

3、用分散收藏的方法投资股票,发现又好又便宜的股票,陆续收藏起来养老;尽量不要卖出精心选择的价廉物美的股票,最多只用每年的分红作为日常开支。

这样,你一定心态良好,生活幸福,血压稳定,容易长寿。你的财富的山坡就会比别人长一些,雪球比别人滚的大一些。

问2:最近我看到您有一系列的消费垄断型企业的研究文章。请问,您是处在巴菲特的经济护城河角度去思考的吗?

李剑:是,但不完全是。

消费垄断理论、经济特许权理论和经济护城河理论是巴菲特投资理论的精华,是巴菲特对格雷厄姆价值投资理论的批判继承和创造性发展,是他重视和追寻伟大企业的指针和核心思想。

我在十多年前就特别关注消费垄断型企业,是因为我在研究巴菲特投资理论时,感到最震撼的是他老人家的一句话:“如果你不想持有一只股票10年,那你就不要持有它10分钟”;这句话让我经常思考,什么企业是值得你持有10年的企业呢?

当然,很快我又找到了巴菲特投资理论的主体,他与恩师格雷厄姆思想体系完全不同的精华部分即消费垄断理论。

他还说过另外一句话,“我一生追求消费垄断型企业”。

这就等于在告诉我:“金子就埋在这里”。

这就引起了我的高度重视,从而把目光牢牢盯紧消费垄断型企业。并把自己概括的巴菲特投资策略的十二字中的“好股”,确定为消费垄断型企业。

同时在实践上,我从2001年以来的投资对象,也主要是国内和国外的消费垄断型企业。在这些投资中一方面获益颇多,一方面发现一旦偏离,特别是偏离到一般商品型企业或强周期性行业,就往往会吃苦头。由于教训、体会和经验较多,所以一时心血来潮,想以系列谈的方式专门向投资者特别是中国的年轻朋友仔细分析并分享消费垄断理论。

但我要说明一下,消费垄断型企业和经济护城河两个概念并不完全等同。

“消费垄断型企业”和“经济护城河”两个概念是既有密切联系又有明显区别的。

首先它们高度相关,没有经济护城河就没有消费垄断型企业,经济护城河是消费垄断型企业的基础,所有消费垄断型企业都有宽阔的经济护城河,否则不能称之为消费垄断型企业;但经济护城河的内容很广,有经济护城河的企业并不都是消费垄断型企业,它可能是别的什么企业,也可能是生产生产资料的企业,比如石油企业、有色金属企业等等。

打个比方,消费垄断型企业与经济护城河的关系,就像高楼大厦与钢筋的关系。凡是高楼大厦都有钢筋在里面,但有钢筋的建筑并非只有高楼大厦,还可能有隧道、桥梁、高速公路等等。也可以比作是人类与脊梁骨的关系、千里马与肌肉的关系、老虎和牙齿的关系。任何一个人都必须有脊梁骨,但有脊梁骨的并非只有人类;凡是千里马都有强壮的肌肉,但有肌肉的未必都是千里马;凡是老虎都有尖利的牙齿,但有牙齿的不一定都是老虎。

另外,“消费垄断型企业”和“经济护城河”定义和内容也不完全相同。消费垄断型企业只是那种处在消费这一特定领域,特别具有商誉这种无形资产的经济护城河的企业。具体内容我在《消费垄断型企业系列谈》的第三篇中,曾经把消费垄断型企业的内容归纳为一个基础、六个标准、三个检验方法。而经济护城河的最佳解释是企业的持续竞争优势。具体内容有美国著名分析师多尔西先生归纳的无形资产、转换成本、网络效应、低成本优势等。

消费垄断型企业也是有等级的。最好的消费垄断型企业,应该是所有种类的经济护城河都具备。它具有强大的商誉,又能加大客户的转换成本,又有网络效应和规模、地理位置、资源环境等等带来的低成本优势。

问3:请问中国的消费型垄断企业都有什么特点?

李剑:这个问题提的很好。

中国的消费垄断型企业都有什么特点?

我想,从本质上说,中国的消费垄断型企业和西方的消费垄断型企业都是一样的。首先都必须有宽阔的经济护城河,都必须建立在强大的商誉基础上,并符合我前面讲的六个标准,至少能经得起三种方法中的一种来检验。不同特点是,由于国家不同、制度不同,地理环境和人文环境不同,中国的消费垄断型企业还是会表现出一些差别。

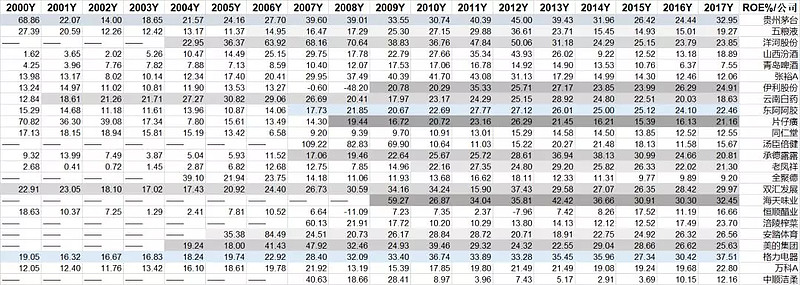

最大的不同是中国的消费垄断型企业由于中国经济增长强劲,内需特别强大,因而成长性比西方的同类企业更好。贵州茅台、五粮液、洋河股份、烟台张裕、云南白药、同仁堂科技、东阿阿胶、伊利股份、蒙牛乳业、万科A、格力电器等等长期以来利润增长都保持在平均30%以上,有些甚至达到40%以上;投资估值方法中有个72估值法,也就是说,只要知道长期增长率,就可以用72去除以这个数,马上可以知道翻一番的时间。如果利润平均每年递增30%,那么两年多一点就要翻一番。所以中国的消费垄断型企业长期持有可以获得非常好的回报。

数据来源:东方财富choice

而比较西方最近二十年消费垄断型企业如瑞士的雀巢、斯沃琪、历峰集团、诺华制药、罗氏制药,法国的路易威登、爱玛仕、欧莱雅、达能、英国的联合利华、帝亚吉欧、巴宝莉、美国的菲莫烟草、罗瑞拉德、迪斯尼、雅思兰黛、雅芳、百威啤酒、宝洁、强生、可口可乐、麦当劳、星巴克、耐克等除了欧莱雅等少数几家外,利润平均增长都低于30%,有些甚至只有10%。分红高是一个原因,公司太大也是一个原因,但更主要的内需不够强大。尽管它们中的很多企业是跨国公司,这几年赚了不少中国和新兴市场的钱,但成长性还是不如中国的消费垄断型企业。

我说过,中国的A股更适合价值投资,更值得长期持有,证据就在这里。

其他特点就有些负面的了。比如,中国的消费垄断型企业由于国情不同,国有品牌不太受重视,提价受到较多的限制,其中一部分应该成为奢侈品企业的品牌不太容易上升为奢侈品品牌;有些消费垄断企业在对商誉的重视方面比西方知名企业还有差距,质量不够高,或者处理危机的能力比较差,打造百年老店的意识不够强。等等。

问4:有人把可口可乐与贵州茅台做对比,但我们知道,可口可乐是大众消费品,是全球性的,而且任何人都能消费的起,贵州茅台现在有点象奢侈品。您如何看待这个问题。另外,现在很多人认为限制三公消费、投资增速降低以及老龄化到来等因素会影响到贵州茅台的成长性,您对此怎么看待?

李剑:任何比方都是有缺陷的。我想,这个比方只是抓住了可口可乐与贵州茅台的最重要、最相似的地方,那就是都有最强大的品牌商誉,都有最强大的无形资产。一个是全球最知名的饮料品牌,是美国文化的象征,而一个是拥有十几亿人口大国的国家品牌,号称国酒。它们都是最典型的消费垄断型企业。具体比较,当然有很多不同。一个是碳酸软饮料,一个是烈性酒;一个主要靠销量的不断扩张,要卖到全球每个国家,一个是量价齐升,量不足,价可提;一个要走大众路线,一个要走高端。

我个人认为,把中国的茅台特别是年份酒比作法国葡萄酒中的最高品牌“路易十三”更准确、更形象。路易十三是五十年年份酒,传闻是用1200种“生命之水(相当于基酒)”调和而成,含有多种香型,空杯留香一小时。茅台还要优于路易十三,已知香型已达几百种之多,空杯留香可过夜。

关于限制三公消费、投资增速降低、老龄化等可能影响茅台的高速成长问题,我想都是有可能的。任何企业哪怕是最好的企业都可能在将来遇到各种各样的问题,特别是突发性事件,比如禁酒令、地震灾害等。详细谈论容易引起争议。

我处理这类事情的办法是,一般只考虑优秀企业的竞争优势是不是特别明显,是不是能够持续。如果将来增长可能比以前慢一些,但仍然足以超过市场平均水平,已经买过的就依旧收藏,重新买入的就留一点安全空间。为了对付突发性事件,采用适当分散的方法最为稳妥。多收藏几个不同行业的消费垄断型企业就行了。但千万不要因为离市场太近,或者因为估值过细,而把自己精心收藏的可称之为集“万千宠爱在一身”的好企业随便卖掉。

问5:我们知道,现在中国的经济正处在转型期,消费占GDP的比重日益加大,这很容易让我们想到,在这样的背景下,中国可能会涌现出一批消费型的伟大企业。而国内的基金经理把消费行业的外延扩大了,所谓大消费。比如,把医药、汽车等传统制造业也包括了进来。您认为消费型垄断企业,需要缩小范围吗?中国要出现伟大的消费垄断型企业,必须具备哪些条件,中国的企业中,哪些比较有希望(上市的或未上市的)?

李剑:按理论上说,在中国这样经济高速增长的人口大国,所有消费品的生产和服务行业都可能出消费垄断型企业。但实践上并非消费类的企业都能成消费垄断型企业。

消费垄断型企业的门槛还是比较高的。你一按照条件套,就会缩小范围。

光有广大、反复、长远的需求这一种条件,还不足以构成消费垄断型企业。还必须有强大的商誉,卓越的品牌,有很强的提价能力,影响人们不惜花高价去购买并且销量没有明显下降;具体来说,它的股东权益回报率或者叫净资产收益率平均不能低于15%;它应该是资本性投入少,资本性开支小,对管理的要求不是特别高的企业。当然,最主要的是还是有很明显的持续竞争优势。

这样说起来就长了。条件、范围、标准等较多内容,有兴趣的朋友可以看看我的博客。(博客名称:牵牛星李剑的博客)

中国目前已上市的消费垄断型企业符合条件的,我个人认为贵州茅台、五粮液、烟台张裕、云南白药、同仁堂、东阿阿胶、伊利股份、蒙牛乳业、青岛啤酒、招商银行、腾讯控股、康师傅控股等都是,别的企业是很难打败它们的。白酒、中药特别多一些。

银行的判断复杂一些,因为它们虽有一部分业务面向消费者,但还有很多业务面向企业,同时中国的银行利率受管制,服务和收费也受限制,我的条件是在经济护城河之外,视其中间业务发展程度而定。虽然它们目前股价表现不佳,但不能否认银行中也会出消费垄断型企业。

其他行业有些正在兴起,如老凤祥;

有些正在扩张,如全聚德。(评:烟台张裕、同仁堂、青岛啤酒、全聚德近5、6年来的ROE低于15%,甚至是逐渐下滑的,换句话说,它们的赚钱效率受到竞争的冲击比较大,说明这几家公司的护城河不够宽不够深,竞争优势不够强)

没上市的消费垄断型企业,最突出的当然是卷烟业,如上海的中华烟草集团和云南烟草集团。但它们可能上不了市。中国银联、娃哈哈、农夫山泉等完全具备条件

推荐阅读👉:展望未来10年,我们该投资哪些行业和公司?(雪球财经直播路演演讲稿)

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$ @今日话题 @雪球热股 #价值投资# @雪球访谈 #雪球星计划#