一场由问界带动的销量狂奔与销售分网

本文约2000字,推荐阅读时长4-5分钟,欢迎关注新财富。

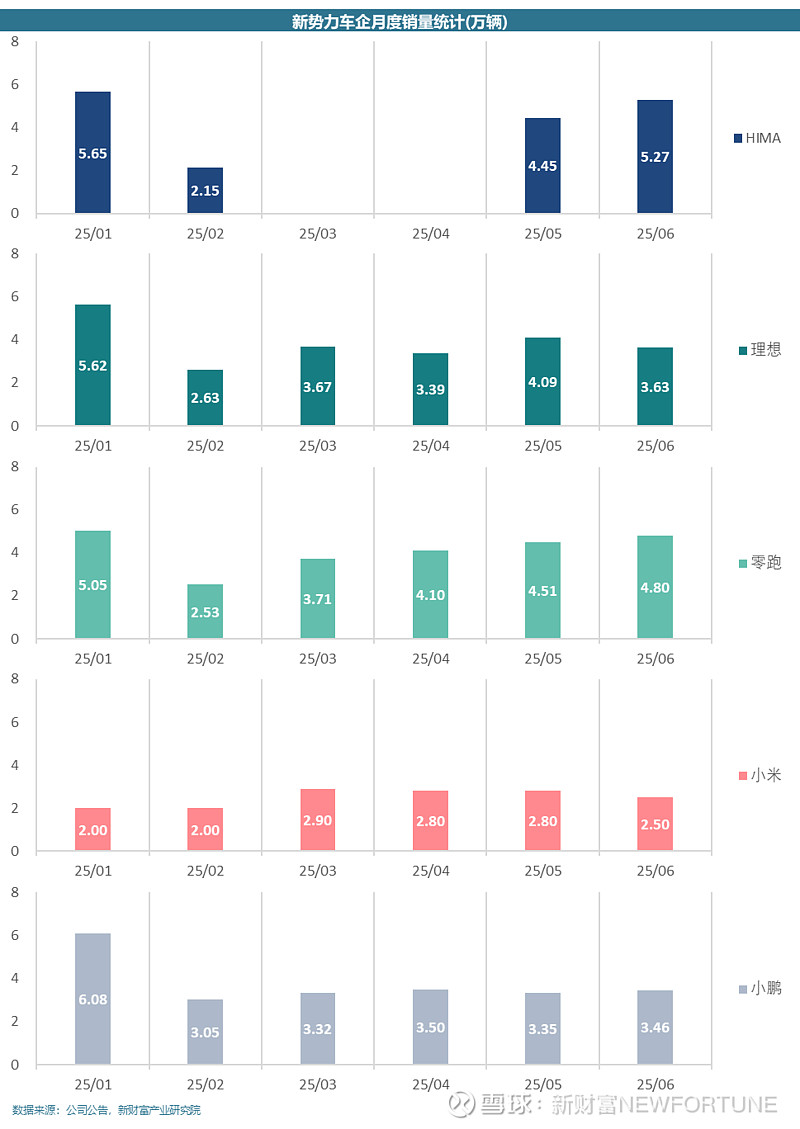

25年6月,鸿蒙智行(HIMA, Harmony Intelligent Mobility Alliance)全系交付新车52,747台,创单月历史新高。同时,在新势力车企中,鸿蒙智行一举拿下销量第一,再次回到年初的高点。

结构性的增长

需要说明的是,在6月鸿蒙智行5.27万辆的销量中,问界系列销量达到了4.47万辆,占比接近85%。其它三界中,享界与智界的销量在5000辆以下,而尊界由于价格与品牌定位原因,销量贡献非常有限。

可以说,当前鸿蒙智行的销量增长完全由问界带动。

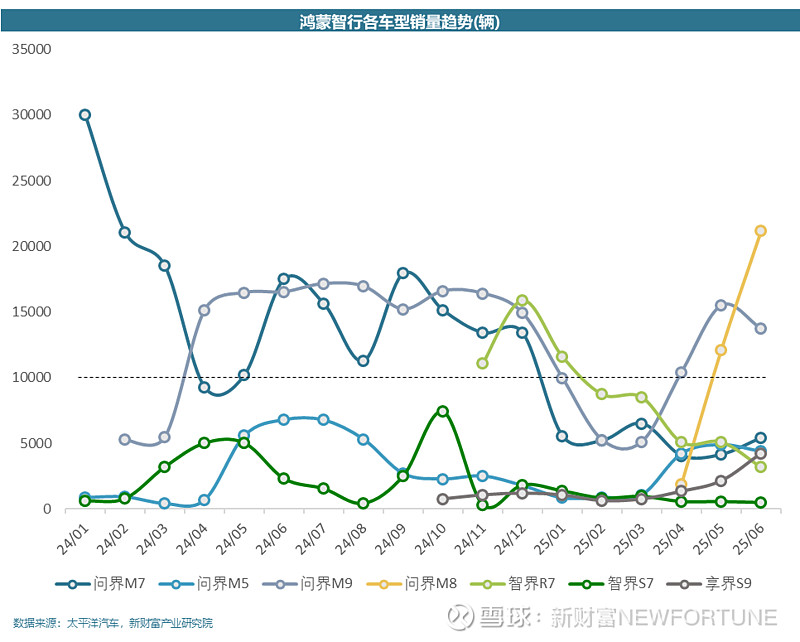

具体到单车型,问界M8上市第三个月销量飙升至2.12万辆,旗舰产品问界M9销量达到1.37万辆,二者共同贡献了鸿蒙智行全系销量的60%以上。问界系列是当前鸿蒙智行最当家也最成功的系列:问界M9长期霸榜50万级国产SUV市场,为高净值用户提供了足够优质的用户体验;问界M7定价在25-30万,月销量一度达到3万辆,是广大家庭用户的改善型选择;问界M5上市较早,定价和产品力稍弱,销量表现一般;最超预期的是今年上市的问界M8,价格带卡在35-45万,很好地填补了M7与M9之间的价格空白,稳稳地承接住了M9的外溢流量,并陆续推出增程/纯电+大五座/大六座车型,非常全面地满足了这个价位几乎所有的用户需求,成为当下一众“30+万9系旗舰”中的销量第一。

全面铺开的问题

问界的销量站上了一个新的台阶,但是其他三界以及刚刚上市的尚界的表现依然有待观望。

根据EV Trend今年5月的报告,华为四界的布局定位分别为家用、运动、行政、超豪华,而7月14日发布的第五界——尚界H5定价在15-25万元,走的是偏经济型的路线。那么,当前鸿蒙智行的价格带已经覆盖了15-80万元和A/B/C/D四个车型等级。

这种全面铺开的打法有利有弊。它的好处是,这是作为一个系列性品牌应该具有的产品矩阵,可以类比吉利汽车集团的传统吉利燃油+吉利银河+领克+极氪的产品布局,做好的话能够互相带动赋能。但在另一方面,如果多个系列的划分只是根据产品的“定位”,同时多个系列的操作者各有所属,那么可能会出现一些问题。

具体来看:

第一,当前国内大众汽车市场的优质细分赛道是有限的,包括10万价位的“量大管饱”(零跑为代表)、25万价位的情绪/理念付费(小米、特斯拉为代表)和35万价位的中大型家用(理想、问界为代表)。但是,鸿蒙智行各界的划分更多的是根据“定位”而非价格,因此在25-35万出现了内部产品价格带的重叠也就在情理之中了。这里可以对比零跑的A/B/C/D四个系列,依据价格带划分更加干净直接,消费者也更容易理解。

第二,假设根据家用、运动、行政、超豪华这一类“形容词”进行定位可以成立,那么各界的销量直接对应的是各个性质的用户基数。在我国的乘用车市场,家用车毫无疑问是体量最大的一类,这也是问界销量明显高于其他三界的原因之一。从这个角度理解,新上市的尚界有可能是对这一划分方式的纠偏,需要模糊掉这一类的自我定义而转向更加明确清晰的价格导向。

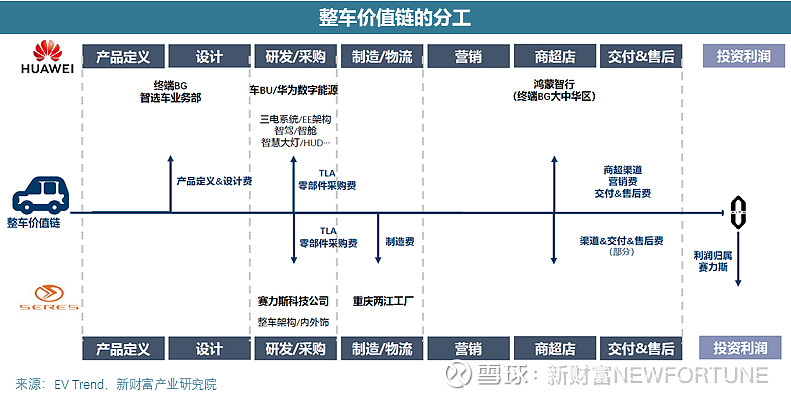

第三,鸿蒙智行是华为智选车业务的升级,由华为主导,把控产品定义、设计、研发、采购和终端销售;而合作车企作为投资方,除了最终的投资收益外,仅获得制造环节的利润以及部分零部件采购+终端销售的利润。换句话说,在这种模式下,有话语权的人主导分工,而分工决定分成。这种模式对于每个合作车企的意义是不同的:赛力斯由于自身能级原因,能够对华为让渡绝大多数环节的主导权而专心制造,二者相辅相成、非常纯粹,最终推动了问界的成功;而奇瑞智界、北汽享界、上汽尚界这类老牌车企与华为合作,看中的是华为的品牌效应和技术优势,但各自的能级、面对的问题以及核心诉求有所相同,这将很难复制问界的成功。

迎来销售分网

24年8月,赛力斯正式在独立渠道与华为渠道共同销售问界车型,销售迎来分网。近期,有消息传出智界、享界和尚界也在筹划销售分网,建设专营门店。

这在一定程度上是合理的。

首先,去年8月问界分网销售后,问界整体销量并没有明显下降,并且在今年6月创出新高,同时问界自建渠道的销售占比提升至50%;其次,过去多界合一的鸿蒙智行门店建设门槛较高,投资方收益存在不确定性,门店在物理空间上也很难容纳多系车型,另外销售顾问的专业度也难以把控,并且有可能倾向于推荐销量更高的车型。

总之,这次终端销售的主导权下放是华为与合作车企的一次权力重构,也是华为在当下选择的破局之路,将给终端销售带来更灵活、更定制化的变化。未来其他四界的销量是否能够迎来好转,业内将一同期待。

往期推荐阅读