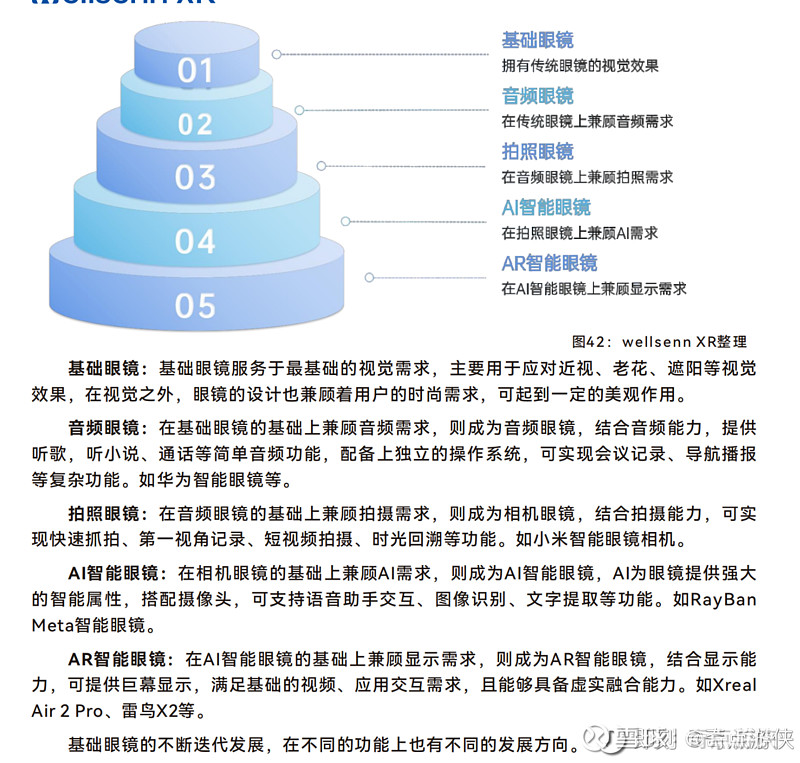

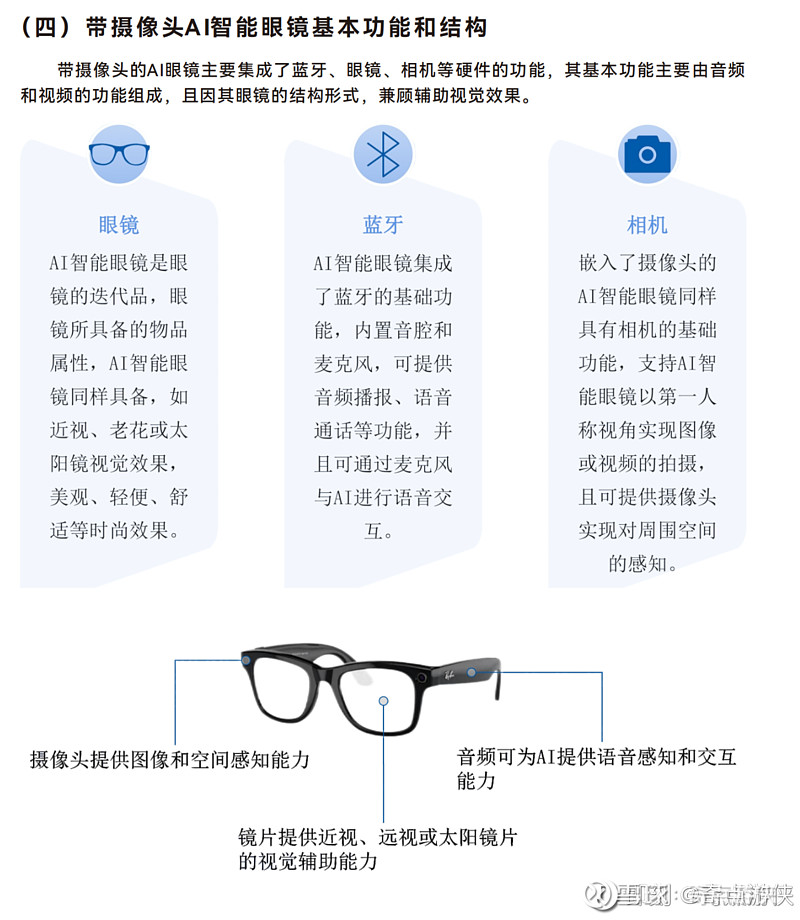

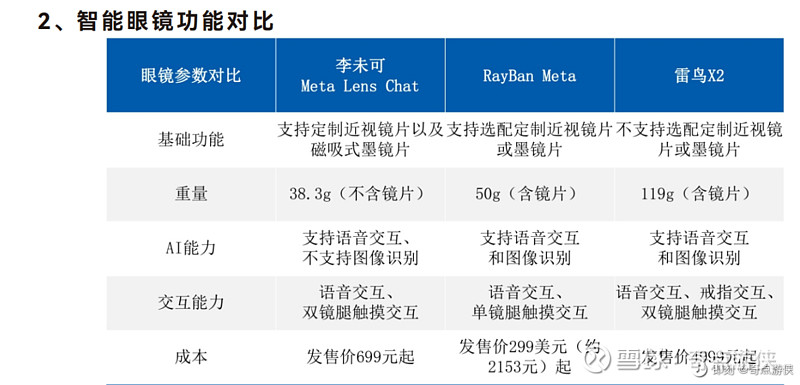

AI 眼镜作为一种新兴的智能设备,正经历着快速的发展和演变,带摄像头,带单色屏,带彩色屏等,不同产品其行业意义,产品体验,面向人群都各不相同,它是工程技术发展阶段的特定产物,其产品的发展脉络大致如下:

一、产品与演化

早期形态:音频眼镜是 AI 眼镜的早期形态,主要功能为音频播放与AI通话为主,价格段在百元级,有潜力替代近视人群对于OW耳机的需求。

中期形态(23 - 25 年):出现了摄像眼镜为主的产品,此阶段市场规模已经经过验证,处于百万级,价格段在千元级之间。同时,Meta AI 不适配中文和繁琐激活成本,给了国内 AI眼镜创业者巨大的机会,得益于有拍照能力,多模态 AI能力开始发展,并且有潜力替代入门运动相机市场。

成熟形态(23 - 26 年):产品进一步发展,为带单色屏 + 摄像眼镜。此阶段多模态 AI 高可用性得以高度体现,实现了 OWS 耳机与眼镜形态的整合,AI 翻译可视化以及通知提示屏幕等功能。市场规模可能有所扩大,价格段涵盖数千元级和数千元 - 万级。

终极形态(28 年之后):彩色屏+ 摄像眼镜,概念机Meta Orino,将真正开启 XR 新纪元,配合6Dof ,手势识别等先进技术,在体验上接近visionpro水平,应用生态上延续Meta quest多年的积累,有一统江湖局势

二、体验现状与发展

目前处于早期和中期,待成熟期等多方势力混战,各个产品在体验上存在一些不足,

带摄像眼镜如续航差、充电繁琐,Meta AI的本地化做得差,缺少中文环境,激活困难,佩戴不符合亚洲人。

带屏幕眼镜显示不清晰,对焦困难等问题,光波导显示方案会提升产品的整体售价,且分辨率低,会影响眼镜的续航,且场景有限,甚至会有彩虹纹。

但如此巨大的市场规模,对于中国创业者有着极大产品创新空间。从供应链和AI能力的发展节奏看,从25年开始,将是各大“AI摄像眼镜”群雄逐鹿的一年

11月14日更新

AI眼镜发布会

11月12日 小度AI智能眼镜

11月16日 杭州回车科技Looktech

11月18日 ROKIDX暴龙

11月29日 影目

12月19日 闪极XLOHO

12月 雷鸟X博士

12月 亿道信息

12月杭州加南科技、深圳莲偶科技

其他:小米(25Q1末)、Meta(25年9月)

11月13日更新

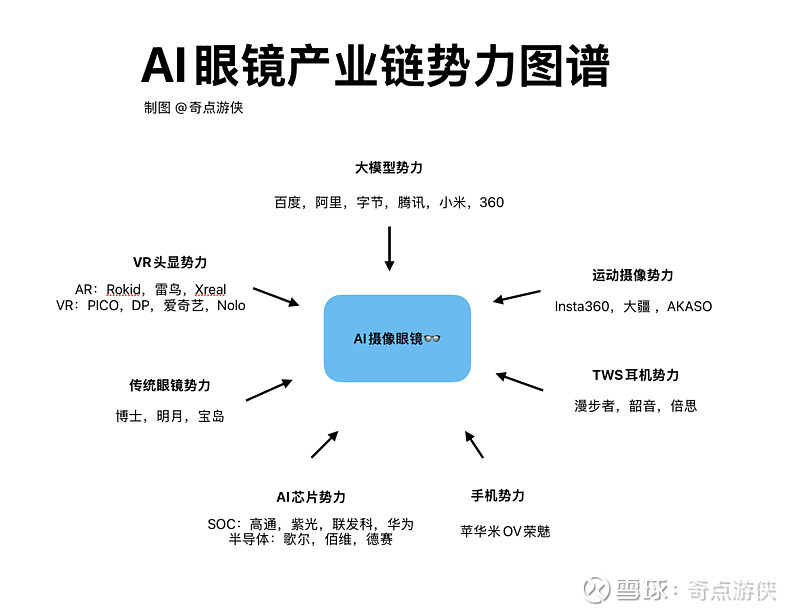

5大势力,如何角逐AI摄像眼镜这个赛道

一、大模型势力

1. 提升智能交互体验

百度、阿里、字节、腾讯等拥有强大的大模型技术,能够为AI眼镜提供更智能的语音交互、图像识别和理解等功能。例如,用户可以通过自然语言与眼镜进行交互,查询信息、获取导航、识别物体等,使AI眼镜成为真正的智能助手,替代TWS和OWS耳机的市场空间。

大模型可以不断学习和优化,根据用户的使用习惯和偏好提供个性化的服务,提高用户对AI眼镜的全天候依赖度,形成比智能手表还要更加刚需的,手机配件生态。

其次喊了很久的端侧模型,也有很大机会可以直接植入眼镜自带的芯片和存储里,实现超低延迟的本地模型对话体验。

2. 推动应用创新

基于大模型的能力,开发出更多针对AI眼镜的应用场景,如增强现实(AR)导航与实时信息叠加、智能翻译在交流场景中的实时应用、基于视觉的智能购物助手等。当然基于光波导技术的带屏眼镜,目前只有魅族和INMO有成熟产品,同时也由于工程技术限制,机身重量都是在50g以上,市场接受度是一大考验,或许再等2-3年,本文

鼓励开发者利用大模型开发创新的软件和服务,丰富AI眼镜的应用生态,吸引更多用户购买和使用AI眼镜。

3. 数据利用与优化

大模型势力可以收集和分析AI眼镜用户的数据,进一步优化模型性能,同时也能为眼镜制造商提供用户行为和需求分析,帮助改进产品设计和功能。

需要注意数据隐私和安全问题,确保用户数据的合法使用,不过这一块国内相关的法规并不严格,对于大模型企业,收集标签数据反向优化模型工程,是一种极大利好。

二、传统眼镜势力

1.设计与制造优势

博士、明月、宝岛等传统眼镜厂商在眼镜的设计、制造工艺和品质控制方面具有丰富经验。他们可以将这些优势应用到AI眼镜的生产中,确保AI眼镜在佩戴舒适度、外观时尚性等方面达到较高水平,博士也联合rokid,魅族在内的厂商,提供了1公里配镜的服务。

利用现有的销售渠道和客户资源,快速推广AI眼镜,提高产品的市场覆盖率。

2.光学技术融合

传统眼镜厂商在光学镜片技术上有深厚积累,能够将先进的光学技术与AI功能相结合,例如开发出具有更好视觉矫正效果,同时支持AR显示的镜片,提升用户的视觉体验。

可以为不同视力需求的用户提供定制化的AI眼镜解决方案,扩大潜在用户群体。

3. 品牌影响力与信任度

这些传统眼镜品牌在消费者中已经建立了一定的品牌知名度和信任度,消费者更容易接受他们推出的Al眼镜产品,降低市场推广的难度。

品牌忠诚度也可能促使现有客户升级到Al眼镜产品,促进产品的更替和市场增长。

三、AI芯片势力

1. 性能提升

高通、紫光、联发科等芯片厂商不断研发高性能的AI芯片,能够为Al眼镜提供更强大的计算能力,支持更复杂的AI算法和功能的运行,如实时图像渲染、深度学习模型的本地运算等。

诸如联发科和紫光,能通过定向设计和功耗优化,提高芯片的能效比,延长AI眼镜的续航时间,解决当前智能眼镜续航较短的问题,提升产品的实用性。

2. 成本控制与普及

随着芯片技术的成熟和大规模生产,AI芯片的成本有望降低,从而降低Al眼镜的整体制造成本。这将使AI眼镜价格更亲民,加速其在市场上的普及。比如联发科和展锐,其芯片成本是高通骁龙AR1的20%,对整机BOM成本有很大优势,消费者级的产品可以做到千元段位(闪极眼镜A1,预售价就在999,很有竞争力)

为不同档次和定位的AI眼镜提供多样化的芯片选择,满足市场的细分需求,从高端旗舰产品到入门级产品都能有合适的芯片解决方案。

3. 推动技术创新

AI芯片厂商的研发投入将推动新的芯片架构和技术的出现,如专门为AI眼镜设计的低功耗、高性能芯片架构,以及与其他传感器(如摄像头、麦克风等)更好集成的芯片技术,促进AI眼镜技术的不断创新和发展。

四、手机厂商势力

1. 生态协同与资源共享

华米OV荣魅等手机厂商拥有庞大的生态系统,包括应用商店、云服务、内容资源等。Al眼镜可以与手机生态进行深度融合,实现数据同步、应用共享,自动操作RPA等功能。

非带屏眼镜:则可以拍照后,实现系统级的上下文理解,比如“这棵树我是不是之前在哪里见过?”(图片识别+LBS),”我之前是不是见过这个人?”(脸部识别+通讯录)

带屏眼镜:用户可以在手机上管理AI眼镜的应用和设置,同时将手机上的一些内容(如音乐、视频、文档等)传输到眼镜上进行观看或使用,

借助手机厂商的品牌影响力和用户基础,快速推广AI眼镜产品,吸引手机用户尝试和使用AI眼镜,实现用户的迁移和拓展。

2. 技术整合与创新

手机厂商在通信技术、传感器技术、显示技术等方面有丰富经验,可以将这些技术整合到AI眼镜中。例如,利用先进的通信技术实现更稳定的无线连接,更好的传感器技术提升环境感知能力,高分辨率的显示屏技术提供更清晰的视觉效果等。

手机厂商的研发团队可以与AI眼镜团队合作,共同开发新的功能和应用,如将手机的拍照和录像功能与AI眼镜的第一视角拍摄相结合,创造出全新的拍摄体验。

3. 渠道与售后优势

手机厂商拥有广泛的销售渠道,包括线上电商平台和线下门店,可以方便地将AI眼镜推向市场,提高产品的铺货速度和市场可达性。

利用完善的售后服务网络,为AI眼镜用户提供及时、便捷的售后支持,解决用户的后顾之忧,增强用户对产品的信心。

五、专业摄像势力

1. 专业摄像技术引入

Insta360、大疆、小米等在运动摄像领域具有先进的技术,如防抖技术、高清摄像技术、全景摄像技术等。这些技术可以应用到AI眼镜的摄像功能中,使AI眼镜拍摄出更稳定、清晰、独特的视频内容,无论是日常记录还是特定场景(如运动、旅行、探险等)的拍摄都能有出色表现。

开发适合运动场景的AI眼镜,具备防水、防尘、抗冲击等特性,满足用户在运动过程中使用的需求,拓展AI眼镜的应用场景。

2. 用户群体拓展

运动摄像势力的用户群体主要是热爱运动、记录生活的人群,通过将运动摄像技术与AI眼镜结合,可以吸引这部分用户关注和购买AI眼镜,扩大AI眼镜的目标用户群体。

针对运动爱好者的需求,开发相关的功能和应用,如运动数据分析、运动轨迹记录、与运动社交平台的连接等,增加产品对这一群体的吸引力。

3. 产品差异化竞争

在Al眼镜市场中,运动摄像功能可以成为产品的差异化竞争点。与其他普通AI眼镜相比,具有出色运动摄像功能的限镜可以在特定市场细分中脱颖而出,提高产品的竞争力。

推动AI眼镜行业向专业化、功能多样化方向发展,促使其他厂商也不断创新和改进产品,以满足不同用户群体的需求

11月12日更新

百度AI眼镜发布

先看参数

“具备第一视角拍摄,边走边问、识物百科等六大功能

搭载 1600 万像素超广角摄像头,自研 AI 防抖算法

采用 4 麦克风阵列设计,集成开放式扬声器

支持 56 个小时超长待机,半小时充满电

重量仅 45 克,有多种款式可供选择”

百度虽曾在硬件业务上表现欠佳,但用在AI眼镜这种及时性+高总结性的场景,可能颇有优势

百度AI全家桶(百度翻译,文库,百科,地图等)助力硬件产品视图总结:

一是数据丰富,百科能为产品在特定领域提供知识支持,翻译可满足多语言产品需求,文库浓缩了大量结构式知识,地图提供全景向量的知识图谱、

二是百度的人工智能技术可结合这些知识库与产品数据进行智能分析处理,提取关键信息;通过眼镜简短播报有优势

三是能优化用户体验,根据用户情况提供个性化视图总结。当然,这其中也面临数据准确性、知识整合匹配、隐私安全等挑战,但地图数据库和百科知识库仍能在一定程度上提升产品竞争力和用户体验。

我整体看好百度AI眼镜的发展,倘若定价在1500左右,还是相当有竞争力的

11月11日更新

传统眼镜产业链布局

博士眼镜为主,已提供从验光配镜到组合营销的全闭环服务,覆盖了包括魅族,雷鸟,rokid在内的主流AI眼镜公司

随着AR/AI眼镜领域的火热发展,众多传统眼镜厂商纷纷入局,具体情况如下:

1. **博士眼镜**:在AR/AI眼镜领域合作伙伴众多,截至2024年10月21日,已与星纪魅族、雷鸟创新、界环、李未可、Rokid、华为等品牌开展紧密合作。其与雷鸟创新联合打造的首款拍照AI眼镜将于年底登场。

2. **星创视界(宝岛眼镜)**:9月22日与蜂巢科技达成战略合作,涵盖渠道融合、联名产品共研和服务体验升级等。蜂巢科技旗下界环AI音频眼镜系列产品将分阶段进驻宝岛眼镜全国门店,首批在16个城市40家门店上线,双方还将推出联名产品。

3. **宝视达**:10月29日与蜂巢科技达成战略合作,围绕全渠道融合和服务体验升级展开。蜂巢科技的界环AI音频眼镜将分阶段进入宝视达全国门店及线上渠道,首批在河南省100家线下门店上线。

4. **BOLON眼镜**:Rokid将于11月18日举办发布会,BOLON眼镜位列合作伙伴名单中,合作形式暂未明确。

5. **雅视光学**:2023年8月投资轻量化AR眼镜品牌“叶木科技”种子轮融资,还为华为智能眼镜2提供官方指定配镜服务。

6. **Gentle Monster**:2022年8月战略投资AR公司Nreal(后更名XREAL),此前还与华为合作推出智能眼镜。

7. **LOHO眼镜**:10月29日与闪极科技、科大讯飞签署独家战略合作协议,三方将打造全球领先智能眼镜,预计2024年12月上市,2025年销售目标过百万。 传统眼镜厂商参与

AR/AI眼镜领域,是因为眼镜行业向科技化、多功能化发展,AI与AR是实现产品功能升级和提升附加值的最优解,未来会有更多传统眼镜厂商投身该领域

10月23日正文

前言:“全天候 AI 眼镜”——Rayben Meta,已戴了 3 个月了,完美替代了我的米家音频眼镜,但仔细想想,国内的平替发展如此缓慢,而大模型产品硬件落地需求,又是如此强烈。

这种百万级国际明星产品,按照套路不应该是 3 个月就在国内遍地开花的么?所以笔者也挺困惑的,闲来无事简单调研一下。

核心结论:目前的相关概念股溢价,是给的“无摄像头智能眼镜”品类,但这个品类市场空间,其实是被严重高估过的,而“带摄像头智能眼镜”这才是真正 PMF 的产品

该品类的“Soc 芯片能力”决定了产品体验的关键要素,是实现 PMF 的关键因素,达成百万级销量前提条件,不过结合行业“产品定义能力“到“供应链整合”等各方面条件判断,购置高端芯片还是会成为中小厂的掣肘,国内平替市场化的进程不能过于乐观。

布局时间线:

国产平替需要 25Q1 才有真正亮相机会,在这之前的发布会基本可以视为PPT产品,

不出意外国内平替产品,因为“芯片“问题,会导致产品体验很拉胯,最高大概只能对标 Rayben Storeis,摄像头上对标 Rayben Meta,而譬如 5 麦克风阵列就别想了,即便强行上了 5 个麦克风组成阵列,要实现同等降噪算法调优,这可是 Meta 多年沉淀的专利,你去产线也偷不来的。

而彼时产品体验与宣传预期差距巨大,消费者开始骂声一片,股价有回调便是买入机会,Q2-Q3发货后基本消费者信心彻底消退的时间,再到25Q4迭代产品公布,手机大厂加入比赛后,才开始恢复消费者信心。

这时才有高位卖出的机会,26Q1才有可能兑现出 RaybenMeta的同等产品,当然也得考虑到该产业涉及到产业链技术深度之广,是耐心资本重灾区,是否有好的买点还得因时制宜

1.芯片分析:

芯片供应上:Ray-Ban Meta的BOM成本约为164美元,高通AR1 Gen1成本约55美元(占比34%),光拿芯片就是不小的成本,倒时候平替芯片“展锐w517,联发科MTK8768“还得出来撑撑台面,但这两者还处于12nm工艺,跟AR1的4nm有不可逾越的代差鸿沟

成本考量上:使用国产芯片价格可以降低50%+,但SOC+MCU方案有一定的研发门槛,即便有AR1加持,大厂要做好硬件集成和软件优化,门槛都是极高的,这里涉及到硬件整合,算法调优,软件适配等一系列流程,所以千万美金融资的小团队要想参与,基本就是ODM为主,硬件上换壳套皮,在软件上下下功夫

2.市场规模:“中信证券认为,AI智能眼镜和初期AR眼镜定位仍是手机附件或者时尚单品,参考TWS耳机出货量水平(Counterpoint数据显示2022年TWS耳机出货2.9亿副,占智能手机比例约24%),以及眼镜出货量水平(Statista预计2023年全球太阳镜片出货约8.5亿片,对应约4.25亿副;传统镜片出货约6.77亿片,对应约3.39亿副。合计7.6亿副)。后期随着AR眼镜端侧算力提升,摆脱对手机的依赖,成为独立的算力平台,则可以参考智能手机出货量水平(IDC数据显示2022年智能手机出货12.0亿部)。”

我的粗暴看法是市场极限容量,是TWS市场的5%-10%,因为AI眼镜的佩戴成本和美观度上对女生来说就是个很大挑战

3.硬件调研:深圳有能力整机ODM的工厂主(图8),现在都是采用了极其保守的代工制度,玩小米供应链+金融的那套“极限库存管理”,人家可不愿意理的,现金来了才开工,由于供应链的保守,估计众多团队会在25年Q1开发布会,接着Q2-Q3出货,到Q4形成一股小浪潮,价格段压在1500元左右,2000是meta的战场,没人敢碰。

4.个人结论:结合以上几点,这是一场“手机厂,大模型厂,XR眼镜厂”的军阀与代理人混战,谁能解决“芯片成本”和“模型推理成本”,谁就能胜出!

从生态上看:带摄像头的AI眼镜本身还是内容生产工具,脱离社交平台,直播平台它自身的价值很难长期成立,就如同大疆和Insta不可能做成一个千万日活的UGC平台一样,所以抖音,快手,微信御三家,给谁开放图片分享api和直播obs接口,这个信号很重要

从选手上看:国内现在除了XR老兵,还有字节Oladance,小米,华为之外,还能有10w+市场号召力,又有溢价空间的产品人,可能真得看“罗永浩”了,罗永浩你别小看他只是营销人才,他对用户的认知营销魔法,可以跨越产能爬坡的压力,可以跨越产品迭代的吐槽,可以跨越模型性能的掣肘,这恰恰雷军都望尘莫及存在,对于AI眼镜这种在国内初期只能卖出10W-50w台的产品,他的作用非常大

从路线上看:

“带显示屏智能眼镜”,如魅族MYVU是做不成百万爆品的,因为入眼亮度,清晰度和眼球对焦体验都差强人意,加上光是外置配镜的门槛,就差不多等于放弃国内50%的近视用户了

“带显示屏和带摄像头的智能眼镜”,如INMO影目科技动辄3500+的定价,超过60g的重量和高昂的BOM成本,已经脱离了产品定义的甜蜜点,注定与百万销量无缘,这也体现出国内团队浮躁的一面,总想靠工程优势弯道超车,差异化竞争,搞出一鸣惊人的成果,忽略技术与产品的历史进程,这个赛道只有Meta的Orion才有教育市场的机会,扎克伯格一年数百亿的积累和投入不是开玩笑的

要客观地承认,以现在的工程技术水平,只能支撑把无屏AI眼镜给做好,公式我都想好了:在Meta参数基础上,做到”Ola friend音频系统+界环眼镜机身设计+在线配镜服务”=国产平替Meta眼镜,这些条件真的就足够形成百万爆品

5.整机产商梳理

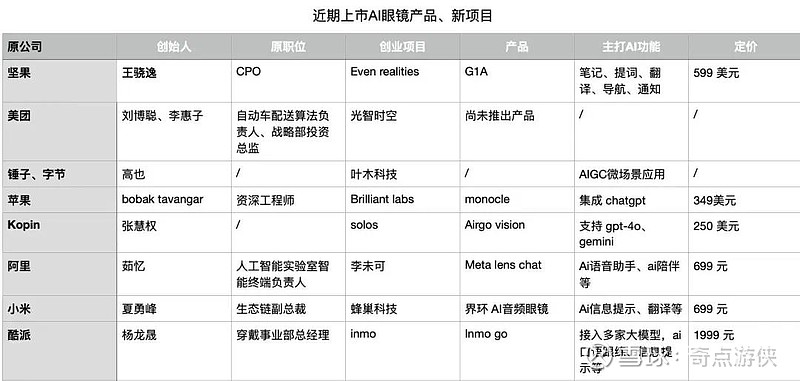

图中除了百度和智谱没有布局投资之外,基本都是大厂大模型在支撑,而美团是进来搞笑的,酷派Inmo go产品力不如魅族MYVU,加上它还没有手机生态适配,硬件上整体不看好,得观望它最近进军日韩+搭载GPT4o有没有起色,毕竟还有走性价比的空间,IMNO在JD的投放之高,也才那么几万台量,扣除退货30%的退货率,实际持有的用户寥寥无几,所以海外市场真的才是大头

6.AI智能眼镜概念股梳理

亿通科技:公司是全球首个接入ChatGPT AI眼镜芯片供货商,通过设立鲸鱼微电子进军芯片与传感器领域,开启向 AIOT、智能出行等领域基础设施提供商的转型之路。

硕贝德:据公司官方信息及市场反馈,硕贝德是北美AR/VR品牌厂商的核心天线及散热器件供应商,并已批量出货相关产品。此外,公司还与国内外数家主流VR/AR厂商建立了产品合作关系,进一步巩固了其在AI眼镜供应链中的重要地位。

明月镜片:公司目前在天猫、京东、小米有品旗舰店售卖的智能眼镜sasky具有语音助手功能,可以语音唤醒SIRI、小爱同学,并具有接打电话、导航、音乐休闲放松等功能。

博士眼镜:作为眼镜零售行业的佼佼者,博士眼镜已与多家顶尖智能眼镜品牌建立稳固的合作关系,公司还积极布局智能眼镜“最后一公里”的验配业务。

万祥科技:数电传控集成组件及微型锂离子电池可应用于智能眼镜

雷柏科技:公司官网显示,智能穿戴产品有智能音频眼镜Z1 STYLE。

亚世光电:公司专注于光电显示产业,深耕液晶显示器和电子纸显示模组两大主导产品。

亿道信息:公司 2015 年成立子公司深圳市亿境虚拟现实技术有限公司专注 XR 领域,已推出多种相关产品。2023 年 11 月 15 日互动表明与 Rokid 合作研发多款 AR 空间计算产品,2 月 29 日互动称在虚拟现实领域曾与英伟达探讨但暂无实质性研发项目。

丝路视觉:AI智能眼镜出货量和渗透率还有待提升,为应用和内容的供应商。

宝明科技:公司生产的LED背光源和Mini LED背光源产品已为AI眼镜供货。

长盈精密:2023年已为北美虚拟现实品牌AI眼镜提供结构件,目前重要客户的AI/AR眼镜正在开发当中。

万祥科技:数电传控集成组件及微型锂离子电池可应用于智能穿戴设备等小微型智能终端,如智能眼镜等。

佰维存储:为Meta最新款AI智能眼镜Ray-Ban Meta提供ROM+RAM存储器芯片。

环旭电子:公司的SiP模组产品已经在客户的类似产品上使用。

中科创达:开发了基于AR1的轻量化智能AR眼镜方案,打造端侧智能的能力。

佳禾智能:目前将空间计算领域的核心技术专利应用于耳机、智能眼镜和增强现实(AR)设备